Do końca lutego każdego roku co do zasady każdy pracodawca zatrudniający w poprzednim roku pracownika - czy to na umowę o pracę, czy też zlecenie lub dzieło - musi doręczyć mu PIT-11. Natomiast do urzędu skarbowego deklarację należy dostarczyć w terminie do 31 stycznia następującego po roku podatkowym. Należy dopilnować tego ustawowego obowiązku, poniżej wyjaśniamy jak!

Pracodawca płatnikiem podatku dochodowego

Zgodnie z przepisami Ustawy o podatku dochodowym od osób fizycznych pracodawca jest zobowiązany do wyliczenia i odprowadzenia zaliczek z tytułu podatku dochodowego za zatrudnianych pracowników. Ponieważ to na nim spoczywa pobór podatku i odprowadzenie go do urzędu, staje się on płatnikiem, który w imieniu zatrudnionych osób opodatkowuje wypłacane im wynagrodzenie i okresowo uiszcza należność publicznoprawną w urzędzie skarbowym (właściwym dla pracodawcy - płatnika, a nie dla poszczególnych pracowników).

Informacja o dochodach oraz pobranych zaliczkach na podatek dochodowy PIT-11

Deklarację PIT-11 pracodawca zwykle sporządza w trzech egzemplarzach:

- dla pracownika,

- dla urzędu skarbowego właściwego dla pracownika-podatnika (według miejsca zamieszkania),

- dla siebie - jako element dokumentacji kadrowo-księgowej.

Termin sporządzenia i przesłania urzędowi skarbowemu informacji upływa 31 stycznia następującego po roku podatkowym. Ważne jest, że taką deklarację można wysłać jedynie w wersji elektronicznej. Za niedopełnienie tego obowiązku przewidziane są kary pieniężne. Aby ich uniknąć, można przekazać do urzędu skarbowego tzw. czynny żal. Będzie on jednak skuteczny jedynie w sytuacji, gdy aparat skarbowy nie dopatrzył się braku tego zeznania.

Forma przekazania PIT-11 pracownikowi jest dowolna. Pracodawca może, więc przekazać formularz osobiście lub listownie. Może również skorzystać z formy elektronicznej wysyłki - pod warunkiem zachowania urzędowego wzoru i wymaganych elementów, w tym podpisu płatnika (np. podpis elektroniczny). PIT -11 przekazywany jest pracownikowi do końca lutego po każdym roku podatkowym.

Kto nie składa PIT-11?

Istnieją wyjątki, w których pracodawca nie jest zobowiązany do złożenia PIT-11, pomimo iż zatrudniał pracowników. Zalicza się do nich zatrudnianie osób (niebędących pracownikami etatowymi) na umowę zlecenie lub umowę o dzieło, dla których określona w umowie kwota należności (wynagrodzenia) ogółem nie jest wyższa niż 200 zł. Za takich bowiem pracowników pracodawca odprowadza tzw. zryczałtowany podatek dochodowy w wysokości 12% przychodu, deklarowany jako tzw. PIT-8A. Z tytułu zatrudniania pracowników na warunkach wyżej wskazanych pracodawca nie ma obowiązku sporządzania deklaracji PIT-11.

PIT-11 od pracodawcy dla pracownika - do kiedy pracodawca musi dać PIT?

Pracodawca ma obowiązek przekazać pracownikowi PIT-11 do końca lutego roku następującego po roku podatkowym, za który sporządza się informację. W 2024 roku oznacza to, że PIT-11 za rok 2023 powinien zostać przekazany pracownikowi do 29 lutego 2024 roku.

Błędy popełniane w deklaracji PIT-11

Brak podpisu

Obowiązkowym elementem deklaracji PIT-11 jest podpis osoby upoważnionej do obliczania i pobierania podatku, czyli właściciela firmy lub wskazanej przez pracodawcę księgowej-kadrowej. Brak podpisu powoduje, że deklaracja jest nieprawidłowa i uznaje się ją za niezłożoną. W przypadku, gdy urząd odnotuje brak podpisu, wzywa płatnika do uzupełnienia tego braku.

Podwyższone koszty

Jeżeli płatnik zatrudnia pracownika spoza miejscowości, w której znajduje się zakład pracy, powinien zakreślić w pozycji 28 kwadrat 3 - “z jednego stosunku pracy (stosunków pokrewnych), podwyższone w związku z zamieszkiwaniem podatnika poza miejscowością, w której znajduje się zakład pracy”. Zwykle pracodawcy zapominają o tym i zaznaczają kwadrat 1, przyporządkowując wówczas standardowe koszty podstawowe, a nie podwyższone.

Dane podatnika

Pomyłki nierzadko występują również w danych pracownika. Należy więc pamiętać, by skontrolować wskazany identyfikator podatkowy z imieniem i nazwiskiem pracownika.

Wypłacone należności na przełomie roku

Należy pamiętać, że przychodem pracownika uwzględnionym w PIT-11 za dany rok będą środki postawione do dyspozycji w tym danym roku. Jeżeli więc za grudzień pracownik otrzymał wypłatę wynagrodzenia 10 stycznia, to wypłata ta będzie już wykazana na PIT-11 za kolejny rok. Przykładowo wynagrodzenie za grudzień 2023 przesłane 10 stycznia 2024 r. będzie wykazane w PIT-11 za 2024 rok.

Dlaczego dane podane w PIT-11 są istotne?

Formularz PIT-11, który pracodawca przekazuje pracownikowi, jest podstawą dokonania przez pracownika dalszych rozliczeń z urzędem skarbowym. Na podstawie otrzymanego PIT-11 pracownik wypełni swój roczny PIT (zwykle PIT-37) z tytułu podatku dochodowego.

Generowanie deklaracji PIT-11 w systemie księgowości online wFirma.pl

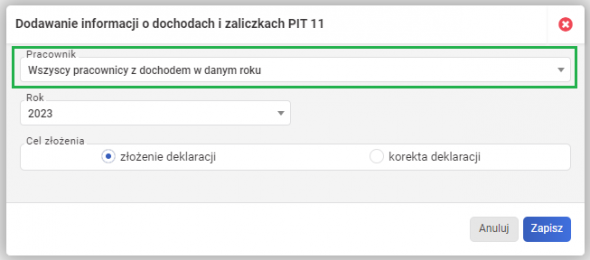

W systemie wFirma.pl można szybko i łatwo wygenerować PIT-11. W tym celu należy przejść do zakładki KADRY » DEKLARACJE » ROCZNE » DODAJ DEKLARACJĘ » DEKLARACJA DOCHODÓW PRACOWNIKA (PIT 11).

W oknie, które się pojawi należy wybrać pracowników, dla których ma zostać wygenerowany PIT-11. Można wygenerować PIT-11 dla wszystkich pracowników. Należy w takim wypadku wybrać opcję "Wszyscy pracownicy z dochodem w danym roku".

Sporządzone zeznanie można wysłać bezpośrednio z systemu do urzędu skarbowego. Wystarczy zaznaczyć deklarację, wybrać WYŚLIJ/EKSPORTUJ » WYŚLIJ DO US ALBO ZUS.

Osoby fizyczne mogą to zrobić bez konieczności posiadania podpisu kwalifikowanego - wystarczy autoryzacja przychodem!