Podatnicy, którzy w danym roku podatkowym osiągnęli przychody, mają obowiązek dokonać rocznego rozliczenia podatku dochodowego. W zależności od tytułu uzyskania przychodów oraz wybranej formy opodatkowania, konieczne jest złożenie odpowiednich deklaracji PIT. Sprawdź, kto może rozliczać się przy pomocy formularza PIT-36!

Czym jest podatek dochodowy?

Podatek dochodowy jest obowiązkowym świadczeniem pieniężnym osób prawnych lub osób fizycznych na rzecz skarbu państwa. Jego wysokość zależna jest od osiągniętych przychodów oraz poniesionych kosztów, jak i innych możliwych odliczeń.

Ustawa o podatku dochodowym od osób fizycznych obejmuje swoim zakresem wszystkie osoby fizyczne - zarówno podmioty prowadzące działalność gospodarczą, jak i wspólników spółek osobowych i spółki cywilnej. Rozliczeń w oparciu o ustawę o PIT dokonują również osoby zatrudnione na umowę o pracę, umowę o dzieło czy zlecenie oraz emeryci i renciści. Podatek dochodowy jest podatkiem powszechnym, a jego źródło stanowią wypracowane przez wymienione podmioty przychody, które zostały pomniejszone o koszty uzyskania i zabezpieczenia źródła przychodów.

Forma opodatkowania a deklaracja PIT-36

Wybór rocznej deklaracji podatkowej, którą należy wypełnić i złożyć do właściwego urzędu skarbowego, nie jest dokonywany wyłącznie w oparciu o źródło osiąganych przychodów. Ważnym aspektem jest również wybrana przez podatnika forma opodatkowania osiąganych przychodów. Formularz PIT-36 skierowany jest do tych podatników, którzy w danym roku podatkowym prowadzili pozarolniczą działalność gospodarczą opodatkowaną na ogólnych zasadach przy zastosowaniu skali podatkowej. Obejmuje ona też działy specjalne produkcji rolnej, opodatkowane na ogólnych zasadach przy zastosowaniu skali podatkowej. Uzyskiwane przychody pochodzić mogą również z najmu i dzierżawy.

Zeznanie roczne PIT-36 należy złożyć do 30 kwietnia za rok poprzedni. Jeśli dzień ten przypada na dzień wolny od pracy, termin przesuwany jest na pierwszy roboczy dzień następujący po 30 kwietnia.

Ulgi w deklaracji PIT-36

Podatnicy rozliczający się w oparciu o formularz PIT-36 mają możliwość rozliczenia na nim również innych osiągniętych przychodów, które rozliczane były w oparciu o skalę podatkową np. praca na etacie, o dzieło czy zlecenie. Deklaracja ta pozwala również na rozliczenie wspólne z małżonkiem lub jako osoba samotnie wychowująca dziecko.

Dodatkowo w ramach deklaracji PIT-36 możliwe jest skorzystanie z ulg podatkowych, m.in:

- ulga B+R,

- ulga na prototyp,

- ulga na ekspansje,

- ulga na sponsoring,

- ulga na robotyzację,

- ulga na terminal płatniczy,

- darowizny na cele kształcenia zawodowego,

- wpłaty na IKZE,

- składki członkowskie na rzecz związków zawodowych,

- zwroty z tytułu nienależnie pobranych świadczeń,

- wydatki na cele rehabilitacyjne,

- wydatki na internet,

- darowizny na cele: religijne, krwiodawstwa, pożytku publicznego,

odbudowę zabytków, - ulga termomodernizacyjna,

- ulga na zabytki,

- ulga na inwestycje w spółki alternatywne,

- ulga prorodzinna,

- ulga abolicyjna.

PIT-36 w formie elektronicznej

Deklarację PIT można złożyć do urzędu skarbowego w trzech formach:

- listownie - najlepiej za potwierdzeniem odbioru,

- w urzędzie skarbowym, gdzie deklaracja jest od razu sprawdzana,

- elektronicznie.

Ostatnia z form jest bardzo dużym ułatwieniem dla podatników i pozwala zaoszczędzić sporo czasu. W celu złożenia deklaracji w formie elektronicznej nie jest wymagane posiadanie podpisu elektronicznego. Elektroniczna wysyłka deklaracji podatkowej wymaga podania wyłącznie danych autoryzujących wysyłkę, w tym imię, nazwisko, NIP, data urodzenia oraz kwota przychodu wykazanego w deklaracji podatkowej w roku poprzednim.

W przypadku przesyłki zeznania rocznego elektronicznie przysługuje termin zwrotu podatku dochodowego w terminie 45 dni. Jeśli podatnik zdecydowałby się na złożenie zeznania rocznego papierowo (wtedy urzędnik będzie musiał wprowadzić ręcznie dane do systemu urzędu skarbowego) to wówczas przysługiwałby mu zwrot w terminie 3 miesięcy. Takie wydłużenie czasu zwrotu wynika z tego, że ustawodawca chce zachęcić podatników do elektronicznej formy przekazywania dokumentów.

Jak wygenerować zeznanie roczne PIT-36 w systemie wFirma.pl?

Poprzez system wFirma.pl przedsiębiorca może w prosty i szybki sposób wygenerować oraz wysłać roczną deklarację podatkową z działalności gospodarczej. W celu przygotowania zeznania rocznego z działalności gospodarczej w systemie należy przejść do zakładki START » PODATKI » DEKLARACJE ROCZNE » DODAJ DEKLARACJĘ i następnie wybrać jeden z odpowiednich formularzy, czyli w przypadku rozliczania skalą podatkową: Roczna deklaracja podatku dochodowego na zasadach ogólnych (PIT 36).

Wartości osiągniętych przychodów i poniesionych kosztów, jak również składki ZUS, wyliczone i opłacone zaliczki na podatek dochodowy z całego roku zostaną uzupełnione automatycznie w generowanej deklaracji, na podstawie danych zawartych w systemie. Należy jedynie je zweryfikować i uzupełnić o dodatkowe odliczenia, jeżeli przysługują przedsiębiorcy.

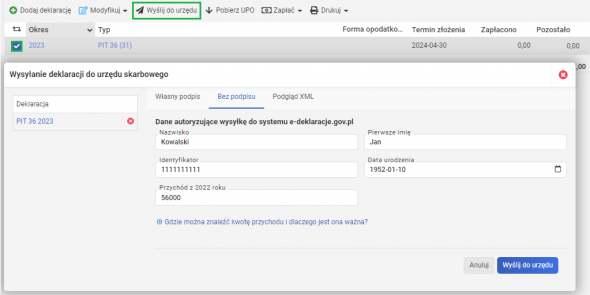

Dzięki bezpośredniej integracji systemu wfirma.pl z Ministerstwem Finansów, po wypełnieniu zeznania rocznego możliwa jest od razu jego elektroniczna wysyłka. W tym celu w zakładce START » PODATKI » DEKLARACJE ROCZNE, należy zaznaczyć na liście daną deklarację i z górnego menu wybrać opcję WYŚLIJ DO URZĘDU. Następnie należy przejść do zakładki BEZ PODPISU i uzupełnić dane autoryzujące wysyłkę, w tym właściwą kwotę przychodu.

W przypadku składania deklaracji bezpośrednio w urzędzie skarbowym, podatnik otrzymuje potwierdzenie jej złożenia, jeśli została ona wysłana listem, otrzymujemy potwierdzenie odbioru. Czy w takim wypadku wysłanie deklaracji elektronicznie nie umożliwia podatnikowi udowodnienia złożenia deklaracji? Nic bardziej mylnego. Po poprawnej wysyłce wyświetlony zostanie odpowiedni komunikat. Możliwe jest wówczas wygenerowanie dokumentu UPO, czyli Urzędowego Poświadczenia Odbioru. UPO traktowane jest na równi z wcześniej wymienionymi potwierdzeniami złożenia deklaracji podatkowej.