Przedsiębiorcy mają prawo do wycofania samochodu firmowego na cele prywatne. Na gruncie PIT samo przekazanie pojazdu nie rodzi żadnych zobowiązań podatkowych. Inaczej natomiast będzie z podatkiem VAT. Są bowiem sytuacje, w których przedsiębiorca musi się przygotować na jego zapłatę. Przeczytaj artykuł i sprawdź, jakie skutki w VAT powoduje wycofanie samochodu osobowego z firmy.

Wycofanie samochodu osobowego z firmy a prawo do odliczenia VAT

W przypadku przekazania na cele prywatne samochodu, przy zakupie którego istniało prawo do odliczenia podatku VAT, podatnik będzie zobowiązany do jego naliczenia. Zgodnie bowiem z zapisem art. 7 ust. 2 ustawy o VAT, za podlegające opodatkowaniu uznaje się bezpłatne przekazanie towarów należących do przedsiębiorstwa, jeżeli podatnikowi przysługiwało, w całości lub w części, prawo do obniżenia kwoty podatku należnego o kwotę podatku naliczonego z tytułu nabycia.

Z uwagi na fakt, że nieodpłatne przekazanie pojazdu, od zakupu którego przysługiwało prawo do odliczenia VAT, zostało opodatkowane podatkiem VAT, można uznać że czynność ta na gruncie podatku VAT została zrównana z odpłatną dostawą towaru na terytorium kraju. W związku z tym przy tego typu czynności podatnik może skorzystać z systemu korekt, o którym mowa w art. 90b ustawy o VAT (jeżeli przy nabyciu pojazdu przysługiwało mu częściowe prawo do odliczenia VAT).

Zgodnie z treścią wyżej wymienionego artykułu, jeśli wycofanie samochodu wykorzystywanego do celów mieszanych, nastąpi w okresie trwania korekty należy uznać, że nastąpiła zmiana przeznaczenia pojazdu z wykorzystywanego do celów mieszanych na wykorzystywany wyłącznie do celów działalności. W związku z tym podatnik w tej sytuacji ma prawo do skorygowania podatku VAT naliczonego, którego nie odliczył przy nabyciu pojazdu. Ponieważ od pojazdów wykorzystywanych do celów mieszanych (służbowych oraz prywatnych) obecnie przysługuje prawo do odliczenia 50% VAT.

- przy samochodach, których wartość nie przekroczyła kwoty 15.000 zł dokonanie korekty będzie możliwe w przypadku jego przekazania w okresie 12 miesięcy, licząc od końca okresu rozliczeniowego, w którym został wydany do użytkowania,

- przy samochodach, których wartość przewyższa 15.000 zł dokonanie korekty będzie możliwe przy przekazaniu w okresie 5 kolejnych lat po zakończeniu roku, w którym został przykazany do użytkowania.

Jeśli przekazanie nastąpi po upływie wyżej wymienionych terminów, prawo do skorzystania z korekty nie przysługuje.

Wartość o jaką można skorygować podatek VAT, ustala się poprzez przemnożenie wartości nieodliczonego podatku przypadającego na jeden miesiąc okresu trwania korekty przez ilość dni pozostających do końca trwania okresu korekty.

Korekty dokonuje się w deklaracji za okres rozliczeniowy, w którym nastąpiła zmiana przeznaczenia pojazdu. Skorzystanie z korekty w tym przypadku jest dobrowolne i zależy od decyzji podatnika.

Przykład 1.

Podatnik w styczniu 2022 roku zakupił samochód o wartości brutto 24.600 zł (netto 20.000 zł, VAT: 4.600 zł.) Samochód zakupiony został z zamiarem wykorzystywania go do celów mieszanych, a więc od zakupu przysługiwało prawo do odliczenia 50% VAT tj. 2.300 zł. W styczniu 2023 roku podatnik postanowił przekazać samochód na cele prywatne. W związku z tym na podstawie art. 90b następuje zmiana wykorzystania pojazdu z mieszanego na wykorzystywany wyłącznie do celów prowadzenia działalności i prawo do korekty VAT naliczonego.

Aby ustalić wartość o jaką można skorygować podatek VAT w pierwszej kolejności należy ustalić długość okresu obowiązywania korekty. Ponieważ wartość początkowa samochodu przekracza 15 tys. zł, okres w jakim przysługuje prawo do skorzystania z korekty to 5 lat, czyli 60 miesięcy licząc od miesiąca przekazania pojazdu do użytku.

Następnie nieodliczoną przy nabyciu kwotę podatku VAT należy podzielić przez ilość miesięcy okresu korekty, aby ustalić jaka wartość przypada na jeden miesiąc trwania okresu korekty. W naszym przykładzie jest to 2.300 zl / 60 miesięcy = 38,33 zł.

W kolejnym kroku należy ustalić ilość miesięcy pozostającą do zakończenia okresu trwania korekty. Ponieważ samochód został przekazany do użytku w styczniu 2022 roku okres trwania korekty kończy się w grudniu 2026 roku. Samochód na cele prywatne został przekazany w styczniu 2023 roku a więc upłynęło już 12 miesięcy z okresu korekty, do końca pozostało 48 miesięcy.

Ustalając wartość podatku naliczonego o jaką można dokonać korekty należy przemnożyć wartość nieodliczonego podatku przypadającego na jeden miesiąc okresu trwania korekty przez okres pozostający do końca trwania okresu korekty. W naszym przykładzie jest to 38,33 zł x 48 = 1.839,84 zł (w zaokrągleniu 1840 zł). O taką wartość podatnik może zwiększyć wartość podatku naliczonego w deklaracji za okres, w którym przekazał pojazd na cele prywatne.

Wycofanie samochodu osobowego z firmy bez odliczenia VAT

Inaczej będzie kiedy przedsiębiorca nie posiadał prawa do odliczenia podatku, np. poprzez zakup samochodu od osoby fizycznej na umowę, bądź fakturę marża. Wtedy przekazanie takiego pojazdu będzie zwolnione z obowiązku opodatkowania jeśli w okresie użytkowania pojazdu w firmie podatnik nie miał prawa do odliczenia w całości lub w części podatku VAT od zakupu pojazdu lub istotnych części składowych pojazdu.

Na początku należy ocenić czym w ogóle są części składowe. Tutaj trzeba się odnieść do zapisów art. 47 Kodeksu cywilnego, zgodnie z którymi częścią składową rzeczy określa się wszystko, co nie może być od niej odłączone bez uszkodzenia lub istotnej zmiany całości albo bez uszkodzenia lub istotnej zmiany przedmiotu odłączonego. Do części składowych można zaliczyć np. silnik, akumulator czy opony.

Następnie należy ocenić czy zamontowane części, w chwili przekazania pojazdu na cele osobiste, mają trwały wpływ na wzrost wartości tego samochodu. Zdaniem MF silnik może powodować wzrost wartości, natomiast elementy jak akumulator lub opony, tylko w przypadku gdy wartość samochodu jest niska.

W ostatnim kroku podatnik powinien określić czy faktycznie zakupił części czy też tylko usługę naprawy/ wymiany w warsztacie samochodowym, w ramach której zamontowano nowe części. W tym drugim przypadku bowiem nie będzie miał miejsca obowiązek naliczenia podatku VAT.

Podsumowując, w przypadku zakupu samochodu firmowego bez prawa do odliczenia VAT obowiązek opodatkowania przekazania pojazdu na cele osobiste będzie występował tylko wtedy, gdy zostaną zakupione części składowe, od których odliczono podatek VAT, a ich zakup spowoduje trwały wzrost wartości samochodu.

Wycofanie samochodu osobowego z firmy w systemie wFirma.pl

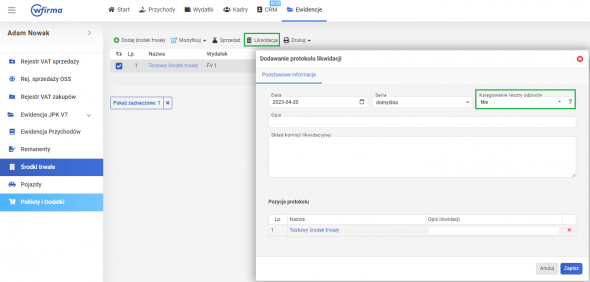

Wycofując samochód na cele prywatne, w systemie wFirma.pl należy wygenerować protokół likwidacji. Dokument ten generuje się w zakładce: EWIDENCJE » ŚRODKI TRWAŁE, gdzie należy zaznaczyć przekazywany na cele prywatne środek trwały i z górnego menu wybrać opcję LIKWIDACJA. Pojawi się okno do przygotowania protokołu, w którym jako przyczynę likwidacji należy podać "przekazanie na cele prywatne". Ponieważ niezamortyzowana część środka trwałego staje się kosztem dopiero w chwili sprzedaży, w momencie przekazania środka trwałego na cele prywatne w pozycji "Księgowanie reszty odpisów" z listy rozwijanej należy wybrać NIE.

Wystawiony w ten sposób dokument należy wydrukować i przechowywać w dokumentacji firmowej.

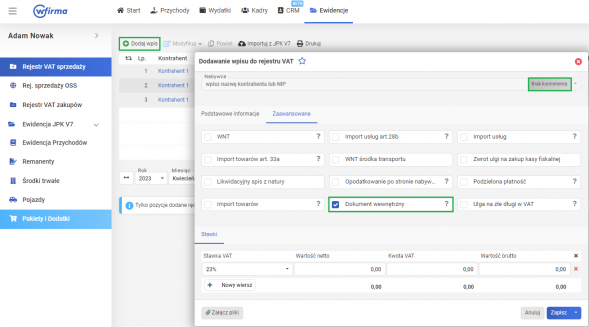

W celu naliczenia podatku VAT od przekazywanego na cele prywatne samochodu, w pierwszej kolejności należy sporządzić dokument, na którym znajdzie się kwota naliczonego podatku VAT. Można w tym przypadku sporządzić dowód wewnętrzny opodatkowania, który następnie do systemu wprowadza się bezpośrednim wpisem do rejestru VAT przez zakładkę: EWIDENCJE » REJESTR VAT SPRZEDAŻY » DODAJ WPIS, gdzie należy zaznaczyć opcję "Brak kontrahenta" i wprowadzić wymagane dane. W podzakładce ZAAWANSOWANE należy oznaczyć opcję DOKUMENT WEWNĘTRZNY.

Po wprowadzeniu tego dokumentu, system automatycznie naliczy i wykaże w odpowiednim miejscu w deklaracji podatek VAT.