Prowadząc działalność gospodarczą, przedsiębiorca ma prawo do przekazania składnika majątku na cele prywatne. Poza sporządzeniem odpowiedniej dokumentacji na przedsiębiorcy ciąży wówczas obowiązek odpowiedniego rozliczenia się z podatku. Przeczytaj artykuł i dowiedz się, jakie skutki wywoła wycofanie środka trwałego na cele prywatne!

Wycofanie środka trwałego na cele prywatne a podatek dochodowy

Jeśli środek trwały w momencie wycofania nie był jeszcze całkowicie zamortyzowany, należy zaprzestać naliczania amortyzacji. Ostatni odpis amortyzacyjny powinien zostać naliczony w miesiącu wycofania składnika majątku. Pozostała, nieumorzona wartość nie może stać się kosztem uzyskania przychodu. Zgodnie bowiem z ustawą o PIT, nieumorzona wartość zostanie zaliczona do kosztów w przypadku odpłatnego zbycia środka trwałego.

Warto także pamiętać o podatku dochodowym, gdy przedsiębiorca zdecyduje się sprzedać uprzednio wycofany z firmy środek trwały. Zgodnie bowiem z ustawą o PIT (art. 10 ust. 2 pkt 3), jeżeli zbycie nastąpi w ciągu 6 lat, licząc od pierwszego dnia miesiąca następnego po miesiącu wycofania środka trwałego, to operacja zostanie zakwalifikowana jako przychód z działalności gospodarczej i będzie podlegała opodatkowaniu podatkiem dochodowym. Dopiero po upływie terminu 6 lat podatnik może sprzedać środek trwały bez konsekwencji na gruncie PIT.

Przykład 1.

Pan Adam prowadzi jednoosobową działalność gospodarczą. Zdecydował się na wycofanie środka trwałego na cele prywatne (samochód osobowy). Po trzech latach od przekazania pojazdu na cele osobiste, pan Adam zdecydował się go sprzedać. Czy pan Adam musi opodatkować uzyskany przychód ze sprzedaży środka trwałego?

Taka transakcja traktowana jest jako przychód z działalności gospodarczej. Nie minął bowiem okres 6 lat (licząc od pierwszego dnia miesiąca następującego po miesiącu przekazania składnika majątku na cele prywatne).

Wycofanie środka trwałego na cele prywatne a VAT

Dostawa towarów jest jedną z czynności podlegających opodatkowaniu VAT. Zgodnie z art. 7 ust. 2 ustawy o VAT przez dostawę towarów podlegającą opodatkowaniu rozumie się również przekazanie nieodpłatnie przez podatnika towarów należących do jego przedsiębiorstwa. Opodatkowanie ma miejsce wówczas, kiedy podatnikowi przysługiwało, w całości lub w części, prawo do obniżenia kwoty podatku należnego o kwotę podatku naliczonego z tytułu nabycia, importu lub wytworzenia tych towarów lub ich części składowych.

Jeśli więc czynny podatnik VAT w momencie nabycia składnika majątku miał prawo odliczyć VAT naliczony, to jest zobowiązany do rozliczenia podatku w momencie wycofania środka trwałego na cele prywatne. Sytuacja taka wystąpi również, jeśli podatnik odliczył VAT przy nabyciu części składowych. Podstawa opodatkowania ustalana jest wówczas w oparciu o ustawę o podatku od towarów i usług. W przypadku nieodpłatnego przekazania towarów podstawą opodatkowania będzie cena nabycia środka trwałego uaktualniona o bieżące ceny rynkowe. Istotny jest również fakt, że jeżeli przedsiębiorcy przysługiwało prawo do odliczenia podatku VAT od zakupu części składowej, to podstawę opodatkowania będzie stanowiła określona w momencie dostawy cena nabycia danej części składowej.

"W przypadku dostawy towarów, o której mowa w art. 7 ust. 2, podstawą opodatkowania jest cena nabycia towarów lub towarów podobnych, a gdy nie ma ceny nabycia - koszt wytworzenia, określone w momencie tej dostawy towarów."

Przykład 2.

Pani Anna zdecydowała się na wycofanie środka trwałego na cele prywatne. W momencie zakupu nie przysługiwało jej prawo do odliczenia podatku VAT naliczonego. Odliczyła go ona jednak w momencie nabycia istotnej części składowej. Czy pani Anna ma obowiązek opodatkować transakcję przekazania środka trwałego na cele prywatne?

Podczas przekazania składnika majątku na cele osobiste pani Anna będzie obowiązana do wykazania podatku VAT należnego. Podstawą opodatkowania będzie wartość rynkowa danej części składowej.

Wycofanie środka trwałego na cele prywatne - dokumentacja

Przekazując składnik majątku firmy na potrzeby prywatne, konieczne jest jego właściwe udokumentowanie. W tym celu sporządza się protokół przekazania środka trwałego, a przekazany środek wykreśla z ewidencji środków trwałych, wskazując powód wycofania wraz z datą tej czynności.

Ponadto, wycofanie środka trwałego na cele prywatne z majątku firmowego należy odpowiednio udokumentować - do tego celu służy dowód LT - likwidacja środka trwałego. Należy na nim uwzględnić datę wycofania, a także przyczynę.

W kwestii podatku VAT przedsiębiorca powinien wykazać podatek na podstawie dokumentu wewnętrznego opodatkowania. Taki dokument może stanowić podstawę do umieszczenia wpisu w rejestrze VAT sprzedaży.

Wycofanie środka trwałego na cele prywatne w systemie wfirma.pl

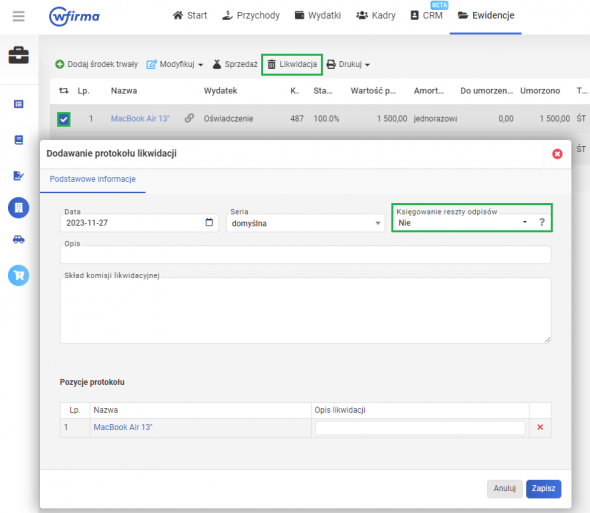

Wycofanie środka trwałego na cele prywatne w systemie wfirma.pl przebiega w kilku prostych krokach. Należy przejść do zakładki EWIDENCJE » ŚRODKI TRWAŁE, zaznaczyć dany środek trwały oraz z górnego paska menu wybrać akcję LIKWIDACJA.

Konieczne jest zaznaczenie opcji NIE w polu KSIĘGOWANIE RESZTY ODPISÓW. Dzięki temu pozostała część odpisów, w przypadku nie w pełni umorzonych środków trwałych, nie zostanie zaksięgowana do księgi przychodów i rozchodów.

Jeśli sporządzony został dokument wewnętrzny, w celu wykazania podatku VAT należnego - w systemie podatek ten należy wykazać bezpośrednim wpisem do rejestru poprzez ścieżkę: EWIDENCJE » REJESTRY VAT SPRZEDAŻY » DODAJ WPIS.