Rozpoczęcie działalności gospodarczej dla wielu osób pracujących na etatach jest sposobem na uniezależnienie się od rutyny oraz podwładności wobec szefa, który ma pretensje o wszystko i o nic jednocześnie. Innych kusi chęć podreperowania domowego budżetu, a jeszcze innych - pragnienie samorealizacji i spełnienia zawodowego. Bez względu na pobudki proces rejestracji firmy bywa podobny. Jak wygląda zatem rozpoczęcie działalności gospodarczej?

Kiedy mamy do czynienia z działalnością gospodarczą?

Pojęcie działalności gospodarczej zostało wyjaśnione w art. 3 ustawy Prawo przedsiębiorców. Zgodnie z jego treścią jest to zarobkowa działalność zarobkowa, wykonywana we własnym imieniu i w sposób ciągły.

Podsumowując, jeżeli osoba fizyczna wykonuje w sposób ciągły i zorganizowany czynności zarobkowe, jest zobligowana do zarejestrowania działalności gospodarczej. Najlepszym przykładem jest np. sprzedaż własnoręcznie wykonanej biżuterii na allegro.pl i innych podobnych portalach internetowych. Przy czym jeszcze raz należy podkreślić, że poza zarobkiem występują pozostałe okoliczności świadczące o wykonywaniu działalności gospodarczej.

Kto jest przedsiębiorcą?

Przedsiębiorcą w myśl art. 4 ustawy Prawo przedsiębiorców jest osoba fizyczna, osoba prawna lub jednostka organizacyjna niebędąca osobą prawną, której odrębna ustawa przyznaje zdolność prawną, wykonująca działalność gospodarczą. A także wspólnicy spółki cywilnej w zakresie wykonywanej przez nich działalności gospodarczej.

Formy organizacyjne i prawne działalności gospodarczej

Przepisy przewidują kilka form organizacyjno-prawnych działalności gospodarczej. Zasadniczo można wyróżnić trzy ich grupy:

| Grupa | Rodzaj spółki |

| Grupa I - Spółki prawa handlowego regulowane przepisami k.s.h. | Spółki osobowe:

Spółki kapitałowe:

|

| Grupa II - Formy organizcyjno-prawne działalności regulowane k.c. |

|

| Grupa III - Pozostałe formy organizacyjno-prawne |

|

W związku z tym, że jednoosobowa działalność gospodarcza oraz spółka cywilna są formami najlepszymi na początku działalności, to właśnie im zostanie poświęcony niniejszy cykl.

Formularze zgłoszeniowe rozpoczęcia działalności gospodarczej - jednoosobowa działalność gospodarcza oraz spółka cywilna osób fizycznych

Dokonując rejestracji jednoosobowej działalności gospodarczej, czy też spółki cywilnej osób fizycznych, należy udać się do dowolnego urzędu miasta lub gminy. Odpowiednim formularzem, jaki należy wypełnić jest druk rejestracyjny CEIDG-1. Co ważne, przedsiębiorca ma de facto cztery możliwości jego złożenia:

- osobiście w urzędzie miasta lub gminy,

- elektronicznie przy wykorzystaniu bezpiecznego podpisu kwalifikowanego,

- elektronicznie bez bezpiecznego podpisu kwalifikowanego,

- listem poleconym (podpis poświadczony notarialnie)

Poza CEIDG-1 oraz VAT-R należy także pamiętać o złożeniu w Zakładzie Ubezpieczeń Społecznych formularza ZUS ZUA lub ZUS ZZA. Co ważne, od 2017 roku zgłoszenie można wypełnić bezpośrednio w urzędzie miasta - wystarczy dołączyć do wniosku odpowiedni formularz.

Rozpoczęcie działalności gospodarczej - jak wypełnić CEIDG-1?

Dokonując rejestracji działalności gospodarczej, należy prawidłowo wypełnić cały formularz CEIDG-1.

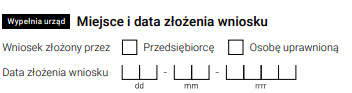

Miejsce i data złożenia wniosku

Pola te wnioskodawca pozostawia puste, zostaną one uzupełnione przez urzędnika, który przyjmuje wniosek.

Rodzaj wniosku

Założenie działalności gospodarczej wymaga w pierwszej kolejności, aby wypełnić część 1. Dotyczy ona celu złożenia wniosku. W tym miejscu nowy przedsiębiorca powinien zaznaczyć pozycję „Wniosek o wpis do CEIDG”.

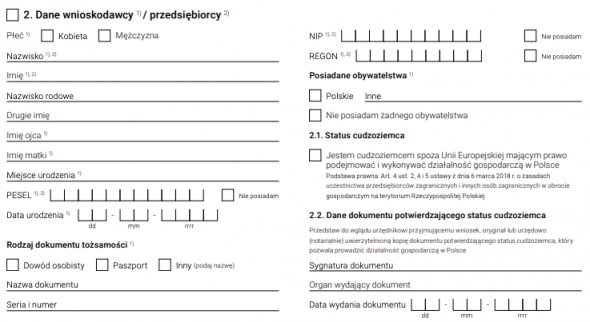

Dane wnioskodawcy / przedsiębiorcy

W części 2. wnioskodawca zobowiązany jest uzupełnić wymagane pola o swoje dane osobowe oraz identyfikacyjne, takie jak:

- płeć;

- nazwisko;

- imię;

- nazwisko rodowe;

- drugie imię;

- imię ojca;

- imię matki;

- miejsce urodzenia;

- PESEL, a jeśli wnioskodawca go nie posiada, należy zaznaczyć opcję „Nie posiadam”;

- data urodzenia;

- NIP, a jeśli wnioskodawca go nie posiada; należy zaznaczyć opcję „Nie posiadam”;

REGON, a jeśli wnioskodawca go nie posiada, należy zaznaczyć opcję „Nie posiadam”;

- rodzaj dokumentu tożsamości;

- nazwa dokumentu;

- seria i numer dokumentu tożsamości.

Pola, które wypełnia cudzoziemiec zakładający działalność

Przedsiębiorca ma obowiązek poinformowania o tym, że pochodzi spoza Unii Europejskiej i ma prawo założyć działalność w Polsce. Dodatkowo powinien on wypełnić część 2.2., czyli wskazać dane dokumentu potwierdzającego status cudzoziemca.

Adres zamieszkania

W części 3. wnioskodawca wprowadza swój adres obecnego zamieszkania w Polsce lub poza jej granicami. Dodatkowo jeśli wnioskodawca posiada nietypowe miejsce zamieszkania, np. trudne do znalezienia poprzez położenie, w jakim się znajduje, należy wprowadzić jego opis umożliwiający jego identyfikację.

Dane do kontaktu

W części 4. wnioskodawca podaje dane do kontaktu. W tym miejscu można również nie wyrazić zgody na udostępnienie danych we wpisie do CEIDG. W tym celu należy zaznaczyć opcję „Sprzeciwiam się udostępnieniu danych kontaktowych w CEIDG”, a dane zostaną przekazane wyłącznie organom administracji publicznej.

Dane firmy

W części 5. wnioskodawca wskazuje dane dotyczące firmy. Należy podać nazwę firmy, pamiętając jednocześnie, że w przypadku działalności gospodarczej prowadzonej przez osobę fizyczną lub też w formie spółki cywilnej w nazwie tej trzeba zawrzeć imię i nazwisko właściciela lub właścicieli spółki. W związku z tym sama nazwa „P.H.U. Pszczółka” to za mało – we wniosku należy wpisać np. „P.H.U. Pszczółka Jan Pszczelarz”.

Następne miejsce przeznaczone jest na wpisanie nazwy skróconej firmy. Można tu wprowadzić maksymalnie 31 znaków. Jest to pole istotne ze względu na fakt, że nazwa skrócona podawana jest dla potrzeb ZUS-u.

Należy wskazać także datę rozpoczęcia działalności. Termin ten może być datą wsteczną, bieżącą bądź też przyszłą. Wnioskodawca musi zwrócić uwagę, że wprowadzenie daty odległej może wiązać się z powstaniem zaległości podatkowych w momencie rejestracji działalności.

Kolejno w przewidywanej liczbie osób pracujących należy uwzględnić przewidywaną całkowitą liczbę pracujących osób. Trzeba zaliczyć do nich właściciela (przedsiębiorcę), członków rodziny przedsiębiorcy zgłoszonych do ubezpieczenia jako osoby współpracujące oraz osoby zatrudnione na umowę o pracę w tej firmie.

Rodzaje działalności gospodarczej według PKD 2007

W części 5.1. wnioskodawca wskazuje PKD prowadzonej działalności.

Kategorie działalności gospodarczej są ujęte w specjalnym zbiorze – Polskiej Klasyfikacji Działalności. Klasyfikacja podzielona jest na sekcje od A do U, w których znajdują się następnie działy, grupy, klasy i podklasy. Każdy typ działalności ma przypisany unikalny, pięcioznakowy kod. Podatnik zakładający działalność musi ustalić, jakiego będzie ona rodzaju i jaki kod z klasyfikacji jest dla niej odpowiedni. Przy pomocy tego właśnie kodu należy wpisać kod działalności przeważającej – czyli takiej, z której podatnik uzyskuje (lub przewiduje, że tak będzie) największe przychody. Jeśli jest to jedyny rodzaj prowadzonej działalności, pozostałe pozycje mogą pozostać puste. W innym wypadku należy je uzupełnić kolejnymi właściwymi kodami PKD.

We wniosku CEIDG-1 można wpisać do dziewięciu rodzajów działalności prowadzonych w ramach jednej firmy. W przypadku gdy liczba ta okaże się zbyt mała, podatnik może skorzystać z załącznika CEIDG-RD, zaznaczając na głównym formularzu pole „Kontynuacja w załączniku CEIDG-RD”.

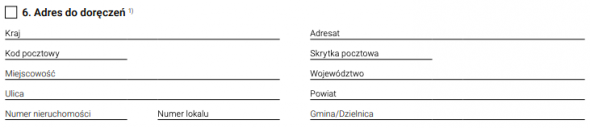

Adres do doręczeń

W części 6. należy podać adres, pod którym wnioskodawca jako przedsiębiorca będzie otrzymywał korespondencję od organów administracji publicznej.

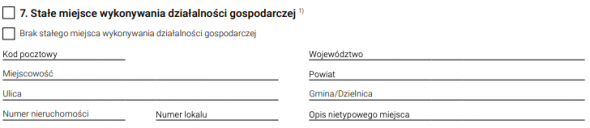

Stałe miejsce wykonywania działalności gospodarczej

W części 7. wnioskodawca podaje adres stałego miejsca wykonywania działalności.

- umowa najmu, dzierżawy bądź użyczenia nieruchomości;

- spółdzielcze własnościowe prawo do lokalu;

- prawo własności/ współwłasności nieruchomości.

Wnioskodawca, który na etapie rejestracji wskaże, że nie posiada stałego miejsca wykonywania działalności, zaznacza opcję „Brak stałego miejsca wykonywania działalności gospodarczej”. Dla celów podatkowych zostanie przyjęty wskazany adres zamieszkania.

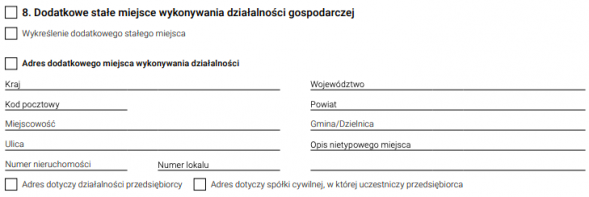

Dodatkowe stałe miejsce wykonywania działalności gospodarczej

W części 8. wnioskodawca podaje pozostałe adresy wykonywania działalności, jeśli wskazał w części 7. stałe miejsce wykonywania działalności gospodarczej.

W przypadku gdyby miejsc dodatkowych było więcej niż jedno, podatnik powinien posłużyć się załącznikiem CEIDG-MW, zaznaczając pole „Kolejne miejsca wykonywania działalności gospodarczej w załączniku CEIDG-MW”.

W części 8.1. nazwę oraz adres podaje wnioskodawca, który będzie prowadzić jednostkę lokalną. Dodatkowo należy określić kody PKD, czyli rodzaj działalności, jaka będzie prowadzona w danej jednostce lokalnej.

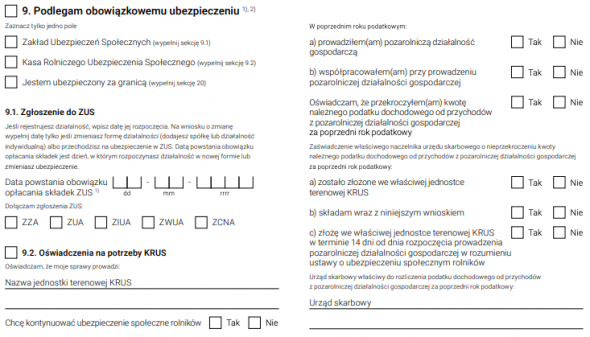

Rejestracja do ubezpieczeń w ZUS-ie lub KRUS

W części 9. wnioskodawca wskazuje instytucje, w której będzie podlegać ubezpieczeniom.

Należy również zaznaczyć, czy w poprzednim roku wnioskodawca prowadził pozarolniczą działalność gospodarczą oraz współpracował przy prowadzeniu pozarolniczej działalności gospodarczej. Dodatkowo oświadcza, czy w poprzednim roku przekroczył kwotę należnego podatku dochodowego od przychodów z pozarolniczej działalności gospodarczej za poprzedni rok podatkowy.

Jeśli wnioskodawca wskaże właściwą instytucję jako Zakład Ubezpieczeń Społecznych, uzupełnia dane w 9.1.; wówczas jako datę powstania obowiązku opłacania składek ZUS podaje datę rozpoczęcia działalności, jaką wskazał we wniosku.

Część 9.2. uzupełnia wnioskodawca, który nie podlega pod ubezpieczenia w Zakładzie Ubezpieczeń Społecznych.

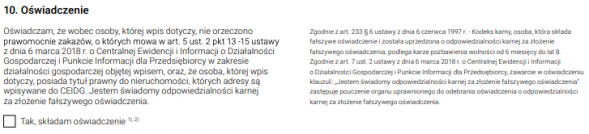

Oświadczenie

W części 10. wnioskodawca oświadcza, że wobec niego nie wydano zakazu całkowitego wykonywania działalności gospodarczej, a także że posiada tytuł prawny do nieruchomości wskazanej pod adresem/ ami we wniosku.

Urząd skarbowy

W części 14. wnioskodawca podaje właściwego naczelnika urzędu skarbowego.

Wybór formy opodatkowania

W części 15. wnioskodawca wskazuje formę opodatkowania, zgodnie z którą będzie rozliczać podatek dochodowy od osób fizycznych. Wnioskodawca ma do wyboru:

- zasady ogólne (czyli skalę podatkową);

- podatek liniowy;

- ryczałt od przychodów ewidencjonowanych.

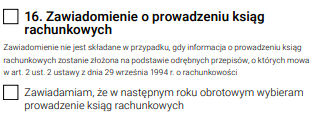

Zawiadomienie o prowadzeniu ksiąg rachunkowych

W części 16. wnioskodawca może zawiadomić, że rezygnuje z prowadzenia księgowości uproszczonej (Księga Przychodów i Rozchodów/ Ewidencja przychodów) na rzecz ksiąg rachunkowych.

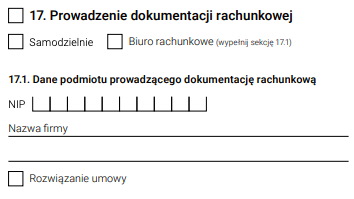

Prowadzenie dokumentacji rachunkowej

W części 17. wnioskodawca wskazuje, czy ewidencja księgowa będzie prowadzona samodzielnie przez przedsiębiorcę, czy przez biuro rachunkowe.

Jeśli przedsiębiorca wykaże, że księgowość prowadzona będzie przez biuro rachunkowe, należy wskazać jego dane w części 17.1.

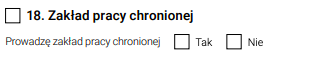

Zakład pracy chronionej

W części 18. przedsiębiorca wskazuje, czy prowadzona działalność będzie zakładem pracy chronionej.

Adres przechowywania dokumentacji rachunkowej

W części 19. należy wskazać adres przechowywania dokumentacji rachunkowej, czyli miejsca, w którym faktycznie znajdują się dokumenty firmowe. Jeśli przedsiębiorca prowadzi księgowość samodzielnie, może to być miejsce prowadzenia działalności czy jego zamieszkania, a w przypadku prowadzenia księgowości przez biuro wskazuje się adres biura rachunkowego.

Informacja o numerach identyfikacyjnych uzyskanych w innych krajach dla celów podatkowych lub ubezpieczeniowych

W części 20. wnioskodawca wskazuje (o ile posiada) numery identyfikacyjne dla celów podatkowych lub ubezpieczeń społecznych za granicą. W przypadku gdy takich numerów jest więcej niż jeden, przedsiębiorca powinien skorzystać z załącznika CEIDG-RB, zaznaczając przy tym na głównym wniosku informację na ten temat.

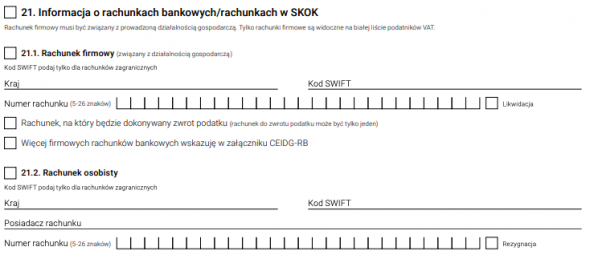

Informacja o rachunkach bankowych / rachunkach w SKOK

W części 21. wnioskodawca podaje rachunki bankowe lub rachunki w SKOK z rozgraniczeniem na firmowy oraz osobisty.

Jeśli podatnik podaje więcej rachunków niż pozycji dostępnych na blankiecie wniosku, może wykorzystać załącznik CEIDG-RB. Należy wtedy pamiętać, aby wybrać jedno z kont, na który będzie trafiał ewentualny zwrot podatku – trzeba to zrobić, zaznaczając pole „Rachunek, na który dokonywany będzie zwrot podatku”.

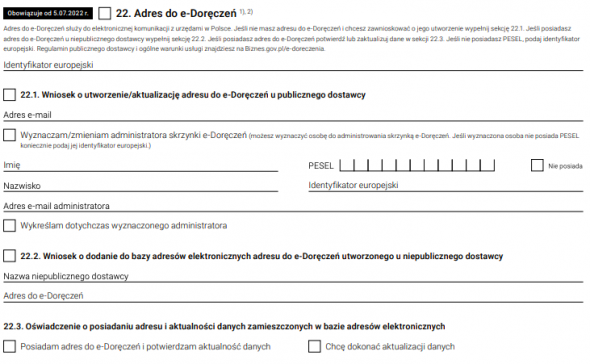

Adres do e-Doręczeń

Wnioskowanie o adres do e-Doręczeń będzie możliwe od 5 lipca 2022 roku; wówczas adres ten wykorzystywany będzie na potrzeby elektronicznej komunikacji z urzędami w Polsce.

Informacja o małżeńskiej wspólności majątkowej

W części 23. wnioskodawca pozostający w związku małżeńskim wskazuje, czy posiada wraz z małżonkiem/ą ustrój wspólności majątkowej.

Forma prowadzenia działalności

W części 24. wnioskodawca wskazuje formę prawną prowadzonej działalności gospodarczej. W przypadku działalności jednoosobowej zaznacza się opcję „Prowadzę działalność indywidualnie”, a w przypadku spółki „Prowadzę działalność w formie spółki cywilnej”.

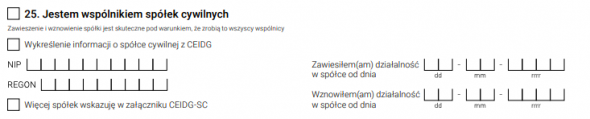

Informacje w zakresie bycia wspólnikiem spółki cywilnej

Część 25. dotyczy wnioskodawców, którzy będą prowadzić/ lub są wspólnikami w spółce cywilnej, wówczas należy podać dane spółki.

W przypadku, w którym wnioskodawca jest wspólnikiem więcej niż jednej spółki cywilnej, pozostałe dane należy wykazać w załączniku CEIDG-SC.

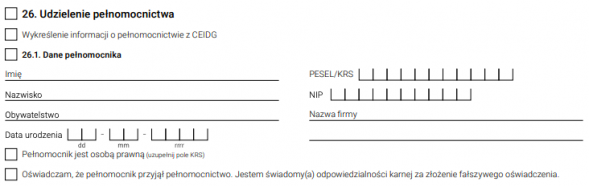

Udzielenie pełnomocnictwa

Część 26. to miejsce, w którym podatnik może wskazać pełnomocnika swojej firmy. Nie jest to obowiązkowe – pozycja ta może pozostać pusta zarówno w przypadku, gdy pełnomocnictwo nie zostało nikomu udzielone, ale też wtedy, gdy podatnik nie decyduje się na jego zgłoszenie.

We wniosku CEIDG-1 można umieścić dane tylko jednego pełnomocnika. Jeśli zaistnieje potrzeba wprowadzenia większej liczby osób, należy skorzystać z dodatkowego załącznika CEIDG-PN poprzez zaznaczenie odpowiedniego pola na formularzu.

Załączniki do wniosku

W części 27. trzeba wskazać, jakie załączniki oprócz wniosku zostaną przekazane przy rejestracji.

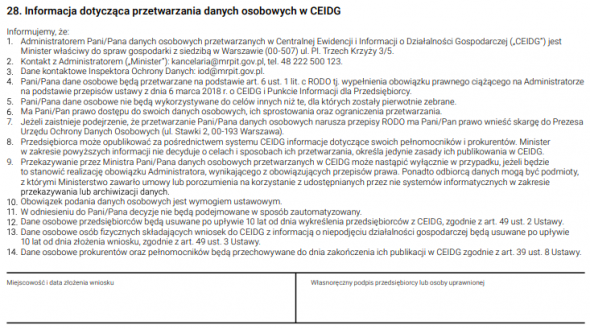

Informacja dotycząca przetwarzania danych osobowych w CEIDG

W części 28. wnioskodawca po zapoznaniu się z informacją o przetwarzaniu danych osobowych w CEIDG zatwierdza dane wskazane we wniosku za pośrednictwem:

- własnoręcznego podpisu;

- kwalifikowanego podpisu elektronicznego (jeśli składa się wniosek online);

- ePuap (jeśli składa się wniosek online).