Faktura pro forma jest dokumentem dosyć często spotykanym w obrocie gospodarczym. Pod względem formalnym nie różni się ona praktycznie niczym od zwykłych faktur. Jest jednak traktowana zupełnie inaczej niż standardowe faktury sprzedaży.

Faktura pro forma - charakterystyka

Fakturę pro forma wystawia się zazwyczaj w celu poinformowania klientów o cenie towaru bądź usługi, lub w celu potwierdzenia zawarcia transakcji. Często właśnie na podstawie faktury pro forma kontrahent wpłaca zaliczkę lub dokonuje przedpłaty.

Pomimo swojej funkcjonalności, faktura pro forma nie stanowi dowodu księgowego - nie można ująć jej w KPiR, a co za tym idzie - nie jest podstawą ujęcia kosztu ani przychodu. Dlatego wystawienie faktury pro forma nie powoduje żadnych konsekwencji na gruncie podatku dochodowego ani też skutków jeśli chodzi o podatek VAT.

Pomimo wystawienia faktury pro forma, sprzedawca ma obowiązek wystawić fakturę sprzedaży. Zgodnie z zasadą ogólną, należy ją wystawić nie później niż do 15. dnia miesiąca następującego po miesiącu, w którym wykonano usługę lub dokonano dostawy towarów (art. 106i ust.1 ustawy o VAT). Natomiast jeżeli przed wydaniem towaru lub wykonaniem usługi otrzymano całość lub część należności, wówczas zgodnie z ustawą o VAT obowiązek podatkowy powstaje w momencie jej otrzymania. Wówczas podatnik powinien wystawić fakturę zaliczkową lub fakturę sprzedaży również w terminie do 15. dnia miesiąca następującego po miesiącu otrzymania zaliczki.

Pobierz darmowy wzór pro formy

Faktura pro forma - elementy

Przepisy nie regulują kwestii tego, jak miałaby wyglądać faktura pro forma, nie ma także żadnych wytycznych co do jej cech czy sposobu wystawiania. Wystawia się ją jednak na zasadach podobnych do faktury sprzedaży, dlatego może ona zawierać następujące elementy:

tytuł “Faktura pro forma” bądź “Proforma”,

datę i miejsce wystawienia,

określenie podmiotu wystawiającego (dane sprzedawcy),

dane klienta, dla którego sporządzana jest pro forma,

nazwy towarów/usług,

cena jednostkowa netto,

wartość netto,

stawka VAT,

kwota VAT,

wartość brutto,

podsumowanie kwot,

podpis wystawcy.

Faktura pro forma w systemie wFirma.pl

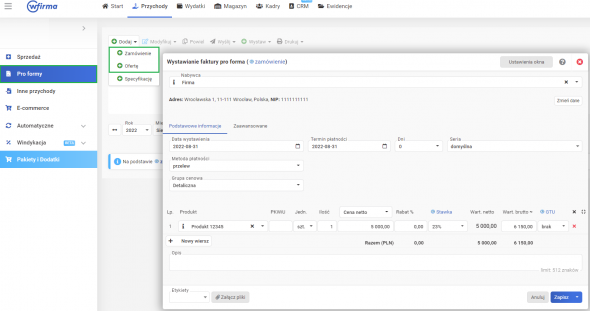

System wFirma.pl umożliwia wystawienie pro formy, na podstawie której nabywca może dokonać zapłaty. W celu wystawienia pro formy należy przejść do zakładki PRZYCHODY » PRO FORMY » DODAJ » ZAMÓWIENIE/ OFERTĘ.

W oknie, które się pojawi należy wprowadzić dane nabywcy, datę wystawienia, termin płatności oraz dane w zakresie sprzedaży.

Po wprowadzeniu niezbędnych danych pro formę należy zapisać za pomocą opcji ZAPISZ.