Minister Finansów przygotował projekt nowego rozporządzenia w sprawie prowadzenia ewidencji przychodów i wykazu środków trwałych oraz wartości niematerialnych i prawnych, które prowadzą podatnicy rozliczający się w formie ryczałtu od przychodów ewidencjonowanych. Zmiany stały się konieczne ze względu na wprowadzenie Polskiego ładu. Jaki będzie nowy wzór ewidencji przychodów?

Rozporządzenie i nowy wzór ewidencji przychodów

Zmiany w ryczałcie ewidencjonowanym mają obowiązywać już od 1 stycznia 2022 roku. Ustawa dotycząca Polskiego Ładu, która wprowadza m.in nowe stawki ryczałtu przeszła już procedurę legislacyjną w Sejmie i czeka na podpis Prezydenta RP.

Minister Finansów przygotował również projekt nowego rozporządzenia w sprawie prowadzenia ewidencji przychodów i wykazu środków trwałych oraz wartości niematerialnych i prawnych dla ryczałtowców, który został opublikowany na stronach Rządowego Centrum Legislacji 15 listopada 2021 roku. Przedstawione zmiany to m.in:

-

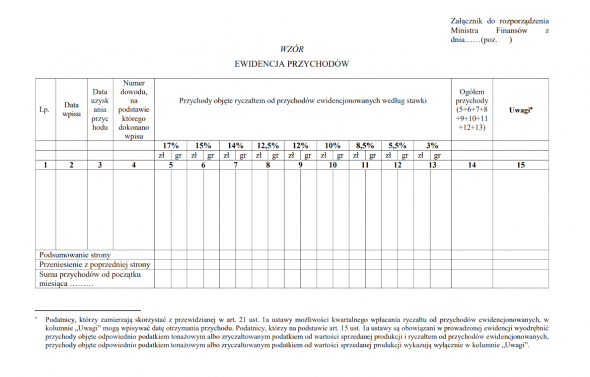

nowy wzór ewidencji przychodów uwzględniający nowe stawki ryczałtu od 2022 roku

-

określenie składników podlegających objęciu wykazem środków trwałych oraz wartości niematerialnych i prawnych, czyli budynki mieszkalne, lokale mieszkalne stanowiące odrębną nieruchomość, grunty lub prawo użytkowania wieczystego gruntu, związane z tym budynkiem lub lokalem, spółdzielcze własnościowe prawo do lokalu mieszkalnego oraz prawo do domu jednorodzinnego w spółdzielni mieszkaniowej. Wykaz nie obejmuje również spółdzielczego prawa do lokalu użytkowego, którego wartość początkową ustala się zgodnie z art. 22g ust. 10 ustawy o podatku dochodowym od osób fizycznych.

Nowe rozporządzenie, a z nim nowy wzór ewidencji przychodów, ma wejść w życie 1 stycznia 2022 r., razem z ze zmianami wynikającymi z ww. ustawy podatkowej Polskiego Ładu