Polski Ład umożliwił podatnikom, którzy w 2022 roku prowadzili działalność opodatkowaną podatkiem liniowym lub ryczałtem od przychodów ewidencjonowanych, zmianę formy opodatkowania wstecz na skalę podatkową. Sprawdźmy, jak zmiana formy opodatkowania wstecz na skalę podatkową wpływa na roczną składkę zdrowotną i czy konieczne jest wykazanie jednomiesięcznego okresu składkowego!

Kiedy wystąpi jednomiesięczny okres składkowy?

W pierwszej kolejności warto zwrócić uwagę na pojęcie jednomiesięcznego okresu składkowego na cele rocznego rozliczenia składki zdrowotnej. Będzie on miał miejsce w sytuacji, gdy w ramach okresu składkowego wystąpiły dwie formy opodatkowania.

Kiedy zatem wystąpi jednomiesięczny okres składkowy? W uproszczeniu chodzi o sytuację, gdy w nowym roku nastąpiła zmiana formy opodatkowania na zasady ogólne (skalę podatkową lub podatek liniowy). Zatem w rocznym rozliczeniu składki zdrowotnej za 2022 rok może wystąpić sytuacja:

- 2022 rok opodatkowany skala podatkową, a od 2023 roku zmiana na podatek liniowy;

- 2022 rok opodatkowany podatkiem liniowym, a od 2023 roku zmiana na skalę podatkową;

- 2022 rok opodatkowany ryczałtem, a od 2023 roku zmiana na podatek liniowy;

- 2022 rok opodatkowany ryczałtem, a od 2023 roku zmiana na skalę podatkową.

W powyższych przypadkach w styczniu 2023 roku wystąpi tzw. jednomiesięczny okres składkowy.

Zmiana formy opodatkowania wstecz na skalę a jednomiesięczny okres składkowy

W przypadku gdy podatnik prowadził działalność opodatkowaną podatkiem liniowym i zdecydował się na przejście wstecz na skalę podatkową za cały rok, sporządza rozliczenie rocznej składki zdrowotnej na zasadach skali podatkowej. Co natomiast w sytuacji, gdy od 2023 roku zdecydował się kontynuować opodatkowanie na zasadach podatku liniowego?

Otóż z informacji, jakie nasza redakcja otrzymała z ZUS-u, wynika, że w tym szczególnym przypadku nie wystąpi jednomiesięczny okres składkowy. Co więcej, zgodnie ze stanowiskiem ZUS-u należy w tej sytuacji wykazać w rocznym rozliczeniu składki zdrowotnej wyłącznie jedną formę opodatkowania, a więc skalę podatkową. Dodatkowo w kwocie należnych składek trzeba uwzględnić składki z dokumentów rozliczeniowych od lutego 2022 do stycznia 2023.

Jak wypełnić ZUS DRA w przypadku zmiany formy opodatkowania wstecz?

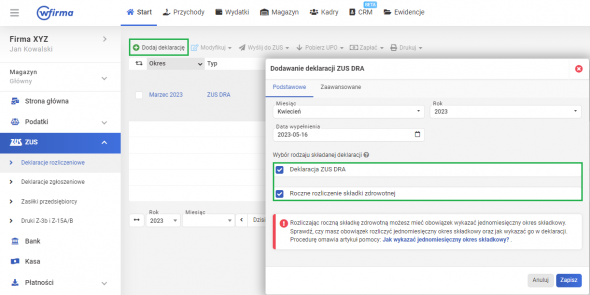

W celu wygenerowania ZUS DRA z rocznym rozliczeniem składki zdrowotnej trzeba przejść do zakładki: START » ZUS » DEKLARACJE ROZLICZENIOWE » DODAJ DEKLARACJĘ, wskazać miesiąc KWIECIEŃ oraz rok 2023, a następnie należy posiadać zaznaczone obydwa checkboxy:

- Deklaracja ZUS DRA oraz

- Roczne rozliczenie składki zdrowotnej.

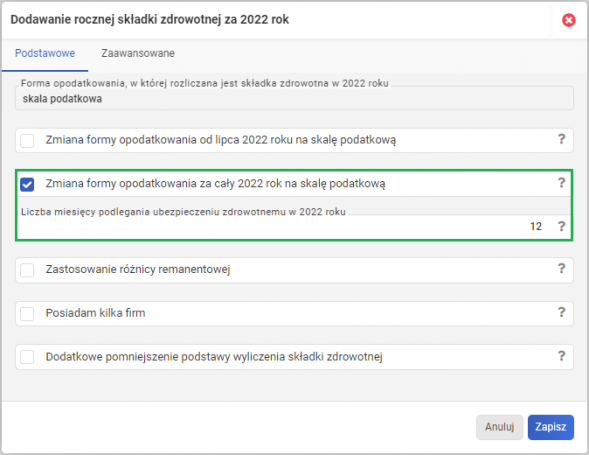

Po kliknięciu „Zapisz” otworzy się okno generatora rocznej składki zdrowotnej, gdzie należy zaznaczyć opcję „Zmiana formy opodatkowania za cały 2022 rok na skalę podatkową” i wprowadzić liczbę miesięcy podlegania ubezpieczeniu zdrowotnemu w 2022 roku (czyli w roku kalendarzowym).

W zakładce ZAAWANSOWANE należy odznaczyć opcję „Automatyczne wyliczenie” i rozwinąć dane dotyczące parametrów składki (strzałka w dół), gdzie w polu „Suma należnych składek zdrowotnych wynikających ze złożonych DRA za 2022 rok” trzeba wpisać sumę z dokumentów rozliczeniowych od lutego 2022 do stycznia 2023.

W wygenerowanym formularzu ZUS DRA za kwiecień 2023 roku w bloku XII w poz. 02 zostanie zaznaczona opcja zmiany formy opodatkowania od stycznia 2022 roku. W tym przypadku pomimo tego, że za ostatni okres składkowy, czyli styczeń 2023, podatnik był opodatkowany podatkiem liniowym, nie wykazuje się tej formy opodatkowania. Roczne rozliczenie składki zdrowotnej obejmuje wyłącznie jedną formę opodatkowania, jaką jest skala podatkowa.