W dzisiejszych czasach mało kto prowadzi księgowość poza programami komputerowymi, gdzie deklaracje rozliczeniowe (JPK_V7) wyliczane są automatycznie na podstawie wprowadzonych przez użytkownika dokumentów księgowych, a faktury VAT wystawiane są za pomocą jednego kliknięcia. Warto natomiast wiedzieć, jak obliczyć VAT, aby sprawdzić poprawność wyliczonych wartości podatku w wygenerowanym pliku JPK_V7 oraz na wystawionych fakturach.

Wyliczanie podatku VAT od danej sprzedaży

Aby poprawnie wystawić fakturę sprzedaży, trzeba znać stawkę podatku VAT, jaką należy zastosować do danej transakcji. Podstawową stawką podatku VAT dla sprzedaży towarów i świadczenia usług jest stawka 23%, natomiast ustawa o VAT przewiduje kilka obniżonych stawek podatku:

- 0% - ma zastosowanie przy transakcjach zagranicznych oraz do czynności opisanych w art. 83 ustawy o podatku od towarów i usług, w tym m.in. do: towarów i usług związanych z transportem morskim i lotniczym oraz środkami tego transportu, usług związanych z eksportem towarów, usług transportu międzynarodowego, a także do niektórych usług świadczonych przez podmioty prowadzące działalność w zakresie turystyki (dotyczy to usług świadczonych dla bezpośredniej korzyści turysty poza terytorium Wspólnoty),

- 5% - ma zastosowanie dla towarów uwzględnionych w załączniku nr 10 do ustawy o podatku od towarów i usług, który obejmuje podstawowe produkty żywnościowe (np. chleb, nabiał, przetwory mięsne, produkty zbożowe: mąka, kasze, makaron, soki), książki drukowane oraz wydawane na dyskach, taśmach i innych nośnikach oraz czasopisma specjalistyczne,

- 8% - ma zastosowanie dla towarów i usług wymienionych w załączniku nr 3 do ustawy o VAT i usług oraz do dostawy, budowy, remontu, modernizacji, termomodernizacji lub przebudowy obiektów budowlanych lub ich części zaliczonych do budownictwa objętego społecznym programem mieszkaniowym.

Gdy podatnik wie, jaką stawkę podatku powinien zastosować przy danej sprzedaży, łatwo jest obliczyć podatek VAT, który powinien zostać ujęty na wystawionej przez niego fakturze sprzedaży. Kwotę sprzedaży, czyli kwotę brutto, należy przeliczyć według poniższego wzoru:

- dla stawki 23%:

kwota podatku = (kwota brutto/1,23) x 0,23

- dla stawki 8%

kwota podatku = (kwota brutto/1,08) x 0,08

- dla stawki 5%

kwota podatku = (kwota brutto/1,05) x 0,05

Obliczając w ten sposób podatek VAT, można sprawdzić poprawność wystawionej w programie faktury, lub jeżeli podatnik wystawia je ręcznie - obliczyć wartość podatku, który powinien zostać uwzględniony na fakturze.

Jak obliczyć VAT należny w pliku JPK_V7?

Po poprawnym wystawieniu wszystkich faktur sprzedażowych z danego okresu rozliczeniowego z prawidłowymi stawkami VAT, możliwe obliczenie podatku VAT należnego.

W tym celu wystarczy zsumować wartości netto z wszystkich faktur sprzedażowych i sprawdzić, czy kwota ta się zgadza z kwotą w pliku JPK_V7 - pole nr 38, gdzie formuła ma postać

Jak obliczyć VAT naliczony w pliku JPK_V7?

Podobnie jak przy obliczaniu podatku VAT należnego, aby obliczyć podatek VAT naliczony, należy zsumować podatek VAT podlegający odliczeniu ze wszystkie faktur kosztowych w danym okresie rozliczeniowym, z podziałem na faktury dotyczące zakupu środków trwałych oraz wszystkie pozostałe. Kwota podatku VAT dotycząca zakupu środków trwałych powinna znaleźć się w pliku JPK_V7 w poz. 41 (

Jak obliczyć, czy podatek VAT podlega wpłacie do urzędu skarbowego?

W sytuacji, gdy obliczono już podatek VAT należny oraz podatek VAT naliczony z danego okresu rozliczeniowego, są to wszystkie dane potrzebne do ustalenia, czy należy wpłacić podatek VAT do urzędu skarbowego, czy wystąpiła nadwyżka i istnieje możliwość otrzymania jego zwrotu. Aby to obliczyć, należy skorzystać ze wzoru:

Podatek należny - podatek naliczony (powiększony o ewentualną nadwyżkę z poprzedniego pliku JPK) = x

Jeżeli wynik tego równania jest dodatni, oznacza to, że wyliczona kwota podlega wpłacie do urzędu skarbowego (powinna się znaleźć w JPK_V7 poz. 51, o oznaczeniu

Generowanie pliku JPK w systemie wFirma.pl

System wFirma.pl umożliwia generowanie pliku JPK_V7 na podstawie wpisów dodanych w trakcie danego okresu rozliczeniowego w rejestrach VAT sprzedaży i zakupów.

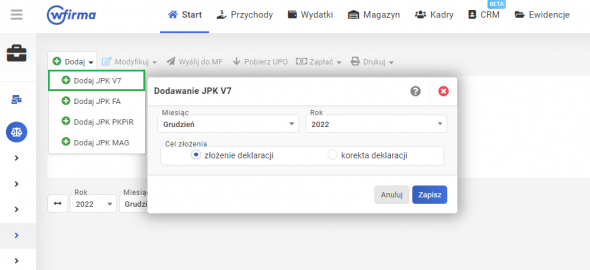

W celu wygenerowania JPK_V7 należy przejść do zakładki: START » PODATKI » JEDNOLITY PLIK KONTROLNY » DODAJ » DODAJ JPK V7 i następnie wybrać odpowiedni okres, za który ma zostać sporządzony JPK.

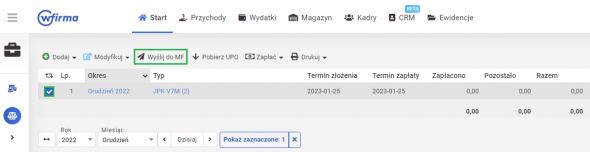

Wysyłka wygenerowanego JPK V7 możliwa jest w zakładce: START » PODATKI » JEDNOLITY PLIK KONTROLNY, gdzie należy zaznaczyć wygenerowany plik i w górnym menu wybrać opcję WYŚLIJ DO MF.