Deklarację VAT-7 lub VAT-7K do 30 września 2020 r. składali wszyscy przedsiębiorcy, będący czynnymi podatnikami podatku od towarów i usług. W zależności od tego, jaką częstotliwość opłacania podatku VAT podatnik określił na formularzu VAT-R, taką składał deklarację. Podatnik, który rozliczał się z podatku w okresach miesięcznych, zobowiązany był generować deklarację VAT-7, natomiast podatnicy kwartalni – deklarację VAT-7K. Kto i kiedy był zobowiązany do składania deklaracji? Czy formy składania deklaracji uległy zmianie oraz co z podatnikami, którzy zawiesili działalność? Sprawdźmy w artykule!

Termin składania deklaracji VAT do 30 września 2020r.

Zgodnie z art. 99 ust. 1 ustawy o VAT czynni płatnicy podatku od towarów i usług zobowiązani są złożyć deklarację rozliczeniową wykazującą dokonane w danym okresie transakcje za zakończony okres. W sytuacji gdy podatnik rozlicza się miesięcznie, do 30 września 2020r. zobowiązany był przygotować druk deklaracji VAT-7. Termin składania deklaracji miesięcznych upływa 25. dnia każdego miesiąca za miesiąc poprzedni. Jest to zasada ogólna, od której istnieją pewne wyjątki, mali podatnicy, u których od momentu rejestracji do VAT upłynął okres 12 miesięcy, mają bowiem możliwość rozliczania podatku VAT kwartalnie. W tym przypadku deklarację kwartalną należało złożyć do 25. dnia miesiąca następującego po danym kwartale. Podatnicy rozliczający się kwartalnie zobowiązani byli złożyć deklarację VAT-7K, a także opłacić podatek VAT za:

I kwartał do 25 kwietnia,

II kwartał do 25 lipca,

III kwartał do 25 października,

IV kwartał do 25 stycznia.

Obowiązek składania deklaracji VAT mieli wszyscy podatnicy podatku VAT, również ci, którzy w danym okresie rozliczeniowym nie dokonali żadnych czynności opodatkowanych podatkiem od towarów i usług. W takiej sytuacji konieczne było złożenie zerowej deklaracji rozliczeniowej VAT.

Przedsiębiorcy powinni pamiętać, że w przypadku gdy dzień złożenia deklaracji VAT przypada w sobotę, niedzielę lub święto, termin rozliczenia zostaje przesunięty na najbliższy dzień roboczy. Dodatkowo podatnik, który nie złoży w ustalonym przepisami terminie deklaracji, jest zobowiązany do uregulowania zobowiązania podatkowego wraz z naliczonymi odsetkami za każdy dzień zwłoki. W momencie popełnienia czynu zabronionego, jakim jest m.in. niezłożenie deklaracji VAT lub nieuregulowanie zobowiązania podatkowego w terminie, podatnik powinien złożyć tzw. czynny żal.

Forma składania deklaracji VAT

Wraz ze zmianami, które miały miejsce 1 stycznia 2018 roku, podatnicy pierwotnie stracili możliwość składania deklaracji podatkowych VAT w formie papierowej w urzędzie skarbowym. Jedyną obowiązującą formą składania deklaracji jest droga elektroniczna.

Deklaracje, o których mowa w ust. 1-3, 3c-6, 8-9 i 11a, składa się wyłącznie za pomocą środków komunikacji elektronicznej.

Do wysyłki deklaracji podatkowych VAT podatnicy prowadzący jednoosobową działalność gospodarczą nie muszą posiadać podpisów kwalifikowanych czy profilu zaufanego, ponieważ deklarację można podpisać kwotą przychodu (w roku 2022 należy posługiwać się kwotą przychodu z 2020 roku).

Czynny podatnik VAT a JPK_V7

Od 1 października 2020r. wszyscy czynni podatnicy VAT zobowiązani są do składania co miesiąc struktury JPK_V7 w formie:

- JPK_V7M, jeśli rozliczają się miesięcznie lub,

- JPK_V7K, jeśli rozliczają się kwartalnie.

Zgodnie z nowym obowiązkiem za okresy następujące po 30 września 2020r. nie składa się już deklaracji VAT7/VAT7K, lecz plik JPK_V7, który zastąpił dotychczas składane deklaracje VAT i pliki JPK_VAT.

JPK_V7 a split payment

Oprócz obowiązku prowadzenia rejestrów VAT w formie elektronicznej, generowania i przekazywania JPK oraz obowiązku wysyłki deklaracji podatkowych jedynie w formie elektronicznej Ministerstwo Finansów wprowadziło mechanizm podzielonej płatności. Split payment to nic innego jak regulowanie zobowiązań na dwa rachunki: firmowy rachunek rozliczeniowy dostawcy oraz specjalny rachunek VAT. Podatnicy mogą tego dokonać za pomocą tzw. komunikatu przelewu. Szczegółowe omówienie mechanizmu podzielonej płatności można znaleźć w artykule: Split payment, czyli podzielona płatność – na czym polega?

W zakresie split payment podatnicy powinni wiedzieć, że nie faktura sprzedaży lub zakupu objęta obowiązkowym split paymentem, winna być oznaczona w pliku JPK_V7 symbolem MPP. Szczegóły na temat oznaczeń i nowych obowiązków opisuje artykuł: JPK V7 - co zawiera nowa struktura jednolitego pliku kontrolnego?

Który urząd skarbowy jest właściwy do celów VAT?

Podatek VAT od stycznia 2020 roku wpłaca się na indywidualny mikrorachunek podatkowy, zatem nie ma już znaczenia kwestia ustalenia odpowiedniego urzędu skarbowego do którego reguluje się zobowiązanie. Mikrorachunek podatkowy to indywidualny rachunek bankowy do wpłat podatkowych: VAT, PIT także ZUS.

Czy nowy plik JPK zastępuje wszystkie deklaracje VAT?

Od 1 października 2020r. obowiązek składania deklaracji VAT-7/VAT-7K został całkowicie zniesiony. Dodatkowo został zniesiony obowiązek składania załączników VAT-ZT, VAT-ZZ, VAT-ZD. Zakres informacji przekazywanych przez podatników w postaci nowego JPK pozwoli urzędom na szybsze przeprowadzanie czynności kontrolnych głównie w branżach i obszarach wrażliwych i narażonych na wyłudzenia VAT. Z jednej strony celem wprowadzenia nowej struktury VAT jest uszczelnienie systemu podatkowego w Polsce. Z drugiej strony natomiast na podatników mogą zostać nałożone surowe kary w postaci 500 zł za każdy błąd który znajdzie się w przesłanym pliku.

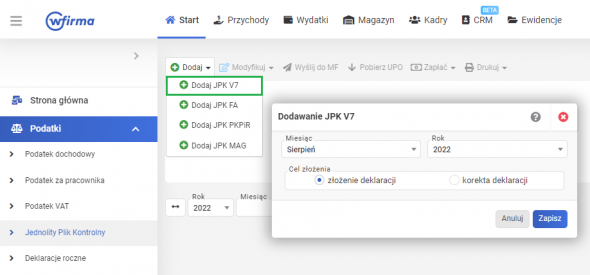

Jak wygenerować plik JPK_V7 w systemie wFirma.pl?

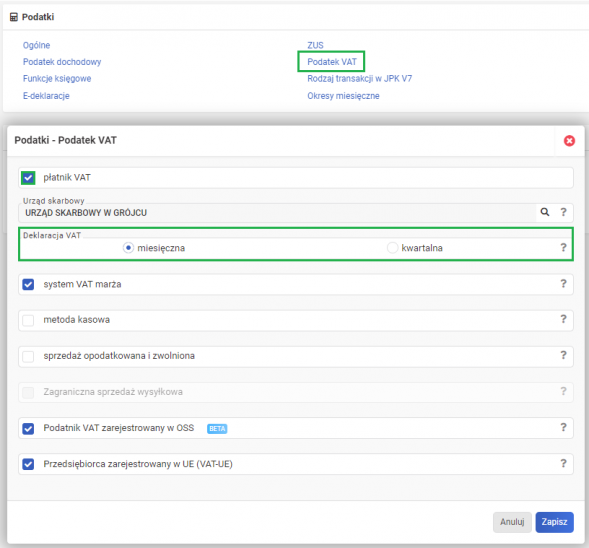

System wFirma.pl umożliwia kompleksowe wypełnianie obowiązków rozliczeniowych, w tym również złożenie pliku JPK_V7 w okresach miesięcznych lub kwartalnych. Sposób rozliczania plików JPK należy wskazać w systemie poprzez USTAWIENIA » PODATKI » PODATEK VAT gdzie powinna być zaznaczona opcja PŁATNIK VAT, wówczas w polu DEKLARACJA VAT należy wskazać okres rozliczenia.

Po dostosowaniu ustawień w celu wygenerowania pliku JPK_V7 należy przejść do zakładki START » PODATKI » JEDNOLITY PLIK KONTROLNY » DODAJ » DODAJ JPK V7 wybierając okres, za który ma zostać sporządzony JPK.