Prowadzenie księgi przychodów i rozchodów (KPiR) może przysparzać podatnikom wiele problemów. Związane są one m.in. ze sposobem ewidencji i dokumentowania kosztów. Nie zawsze zdają sobie oni sprawę z tego, że poniesiony wydatek stanowi koszt podatkowy, a także w której kolumnie KPiR należałoby go ująć. Przeczytaj nasz artykuł i dowiedz się jak powinno przebiegać dokumentowanie kosztów w KPiR!

Jakie wydatki można ująć w KPiR?

Przedsiębiorcy prowadzący księgę przychodów i rozchodów mogą w niej ujmować koszty, które spełniają warunki określone w art. 22 ust. 1 ustawy o podatku dochodowym od osób fizycznych.

Dokumentowanie kosztów w KPiR

Dokumentowanie kosztów przez podmioty prowadzące KPiR uregulowane zostało w rozporządzeniu w sprawie prowadzenia podatkowej księgi przychodów i rozchodów. Zgodnie z § 11 ust. 3 podstawą zapisów w księdze są dowody księgowe, do których należy zaklasyfikować m.in.:

faktury, faktury VAT RR, rachunki oraz dokumenty celne,

dzienne zestawienia dowodów (faktur dotyczących sprzedaży) sporządzone do zaksięgowania ich zbiorczym zapisem,

noty księgowe, sporządzone w celu skorygowania zapisu dotyczącego operacji gospodarczej, wynikającej z dowodu obcego lub własnego, otrzymane od kontrahenta podatnika lub przekazane kontrahentowi,

dowody przesunięć,

dowody opłat pocztowych i bankowych,

dowody wewnętrzne.

Ewidencja kosztów w KPiR

W księdze przychodów i rozchodów podatnik co do zasady powinien ujmować jedynie te wydatki, które stanowią koszty uzyskania przychodów. Co ważne, zapisy w księdze należy dokonywać w języku i walucie polskiej w sposób staranny, czytelny i trwały, na podstawie prawidłowych i rzetelnych dowodów.

Ujmując dany wydatek w księdze, przedsiębiorca powinien rozpocząć jego ewidencję od uzupełnienia kolumn od 1 do 5, czyli:

liczby porządkowej,

daty zdarzenia gospodarczego,

numeru dowodu księgowego,

nazwy kontrahenta,

adresu kontrahenta.

Kolejny krok to wprowadzenie opisu zdarzenia gospodarczego w kolumnie 6 księgi, np. zakup materiałów biurowych, wynagrodzenia pracowników, zakup paliwa do pojazdu itp.

Jak już wspomniano na wstępie artykułu, największym problemem podatników jest określenie, w której kolumnie KPiR należy ująć dany wydatek. Do ewidencji kosztów przeznaczone są kolumny od 10 do 16, kolumna 14 służy jednak do podsumowania kosztów ujętych w kolumnach 12 - wynagrodzenia w gotówce i naturze oraz 13 - pozostałe wydatki.

Kolumna 10 KPiR - zakup towarów handlowych i materiałów

Kolumna 10 KPiR przeznaczona jest do ewidencji nabytych towarów handlowych oraz materiałów w cenach zakupu. Przy czym czynni podatnicy VAT ujmują tutaj wartość netto z faktury, natomiast podmioty zwolnione z VAT - kwotę brutto. W praktyce gospodarczej okazuje się, że przedsiębiorcom sprawia trudność również prawidłowe zdefiniowanie tego czym jest towar handlowy oraz materiały. Zgodnie z § 3 ust. 1 rozporządzenia w sprawie prowadzenia podatkowej księgi przychodów i rozchodów:

towarami handlowymi są wyroby przeznaczone do sprzedaży w stanie nieprzerobionym; towarami handlowymi są również produkty uboczne uzyskiwane przy prowadzeniu działów specjalnych produkcji rolnej,

materiałami (surowcami) podstawowymi są materiały, które w procesie produkcji lub przy świadczeniu usług stają się główną substancją gotowego wyrobu; do materiałów podstawowych zalicza się również materiały stanowiące część składową (montażową) wyrobu lub ściśle z wyrobem złączone (np. opakowania - puszki, butelki) oraz opakowania wysyłkowe wielokrotnego użytku (np. transportery, palety), jeżeli opakowania te nie są środkami trwałymi,

materiałami pomocniczymi są materiały niebędące materiałami podstawowymi, które są zużywane w związku z działalnością gospodarczą i bezpośrednio oddają wyrobowi swoje właściwości.

Podatnicy prowadzący działalność kantorową w kolumnie 10 wpisują miesięczną kwotę zakupionych wartości dewizowych, wynikającą z ewidencji kupna i sprzedaży wartości dewizowych.

Kolumna 11 KPiR - koszty uboczne zakupu

Koszty uboczne zakupu ujmowane są w kolumnie 11 podatkowej księgi przychodów i rozchodów. Można do nich zakwalifikować m.in. koszty transportu, załadunku i wyładunku oraz ubezpieczenia w drodze.

Warto podkreślić, że kolumna ta dotyczy jedynie kosztów ubocznych zakupu towarów handlowych oraz materiałów.

Kolumna 12 KPiR - wynagrodzenia w gotówce i naturze

W kolumnie 12 - wynagrodzenia w gotówce i naturze przedsiębiorca prowadzący podatkową księgę przychodów i rozchodów powinien ujmować wynagrodzenia brutto wypłacane pracownikom zarówno gotówką, jak i w naturze.

Wynagrodzenia w naturze, jeżeli przedmiotem świadczeń w naturze są rzeczy lub usługi wchodzące w zakres działalności gospodarczej pracodawcy, wpisuje się według przeciętnych cen stosowanych wobec innych odbiorców, a w pozostałych przypadkach - na podstawie cen rynkowych stosowanych przy świadczeniu usług lub udostępnianiu rzeczy lub praw tego samego rodzaju i gatunku, z uwzględnieniem w szczególności ich stanu i stopnia zużycia oraz czasu i miejsca udostępnienia.

Ewidencja w kolumnie 12 odbywa się na podstawie:

listy płac lub innych dowodów, na których pracownik potwierdza własnym podpisem kwoty otrzymanych wynagrodzeń w gotówce i w naturze - w przypadku wypłaty wynagrodzenia w kasie,

innych dowodów, np. dowodu potwierdzającego przekazanie wynagrodzenia na rachunek pracownika - jeżeli wynagrodzenie nie jest wypłacane w kasie.

W kolumnie tej ujmuje się również wynagrodzenia wypłacane osobom z tytułu umów zlecenia i umów o dzieło.

Kolumna 13 KPiR - Pozostałe wydatki

W kolumnie 13 z kolei ujmuje się pozostałe wydatki, które nie zostały zewidencjonowane w kolumnach 10-12, z wyjątkiem kosztów wymienionych w art. 23 u.p.d.o.f.

Wpisuje się w niej szczególnie takie wydatki, jak czynsz za lokal, opłatę za energię elektryczną, gaz, wodę, c.o., opłatę za telefon, zakup paliw, wydatki dotyczące remontów, amortyzację środków trwałych, składki na ubezpieczenie emerytalne i rentowe pracowników w części finansowanej przez pracodawcę, składki na ubezpieczenie wypadkowe pracowników, wartość zakupionego wyposażenia.

W kolumnie 13, ujmuje się również wydatki związane z wykorzystaniem pojazdu w działalności gospodarczej, który nie jest wprowadzony do ewidencji środków trwałych. Od 1 stycznia 2019 roku, podatnicy nie mają obowiązku prowadzenia ewidencji pojazdu w przypadku użytkowania prywatnego samochodu osobowego w działalności, a koszty ujmuje się w takim przypadku w wysokości 20% wydatku.

Zapisów dotyczących kosztów podróży służbowej dokonuje się na podstawie rozliczenia tych kosztów sporządzonego na dowodzie wewnętrznym, zwanym rozliczeniem podróży służbowej. Do rozliczenia należy dołączyć dowody (faktury) potwierdzające poszczególne wydatki. Jeżeli uzyskanie dowodu (faktury) nie było możliwe, pracownik musi złożyć pisemne oświadczenie o dokonanym wydatku i przyczynach braku jego udokumentowania. Nie wymagają udokumentowania fakturami diety oraz wydatki objęte ryczałtem, a także koszty przejazdu własnym samochodem pracownika.

Kolumna 15 KPiR

Jest to kolumna wolna, w której podatnik może ująć zdarzenia i zaszłości gospodarcze, które nie zostały przyporządkowane do żadnej z pozostałych kolumn.

Kolumna 16 KPiR - Koszty badawczo rozwojowe

Wraz ze zmianą rozporządzenia w sprawie prowadzenia KPiR wprowadzona została dodatkowa kolumna, w której to przedsiębiorca ujmuje wydatki poniesione na działalność badawczo-rozwojową. Mówi o niej art. 26e ustawy o PIT.

Do kosztów badawczo-rozwojowych zalicza się:

należności z tytułów wynagrodzeń ze stosunku służbowego, stosunku pracy, pracy nakładczej i spółdzielczego stosunku pracy oraz składki z tytułu tych należności określone w ustawie z dnia 13 o systemie ubezpieczeń społecznych, w części finansowanej przez płatnika składek, jeżeli te należności i składki dotyczą pracowników zatrudnionych w celu realizacji działalności badawczo-rozwojowej,

nabycie materiałów i surowców bezpośrednio związanych z prowadzoną działalnością badawczo-rozwojową,

- nabycie niebędącego środkami trwałymi sprzętu specjalistycznego wykorzystywanego bezpośrednio w prowadzonej działalności badawczo-rozwojowej, w szczególności naczyń i przyborów laboratoryjnych oraz urządzeń pomiarowych;

ekspertyzy, opinie, usługi doradcze i usługi równorzędne, świadczone lub wykonywane na podstawie umowy przez podmioty, o których mowa w art. 7 ust. 1 pkt 1, 2 i 4-8 ustawy - Prawo o szkolnictwie wyższym i nauce, a także nabycie od takiego podmiotu wyników prowadzonych przez niego badań naukowych, na potrzeby badawczo-rozwojowej,

odpłatne korzystanie z aparatury naukowo-badawczej wykorzystywanej wyłącznie w prowadzonej działalności badawczo-rozwojowej, jeżeli to korzystanie nie wynika z umowy zawartej z podmiotem powiązanym z podatnikiem,

- nabycie usługi wykorzystania aparatury naukowo-badawczej wyłącznie na potrzeby prowadzonej działalności badawczo-rozwojowej, jeżeli zakup usługi nie wynika z umowy zawartej z podmiotem powiązanym z podatnikiem,

dokonywane w danym roku podatkowym, zaliczane do kosztów uzyskania przychodów, odpisy amortyzacyjne od środków trwałych oraz wartości niematerialnych i prawnych wykorzystywanych w prowadzonej działalności badawczo-rozwojowej, z wyłączeniem samochodów osobowych oraz budowli, budynków i lokali będących odrębną własnością.

Podsumowując, prawidłowe prowadzenie KPiR wymaga znajomości budowy książki podatkowej. Przedsiębiorca musi też wiedzieć, jakie warunki musi spełniać wydatek, by móc zaliczyć go do kosztów podatkowych.

Dokumentowanie kosztów w systemie wFirma.pl

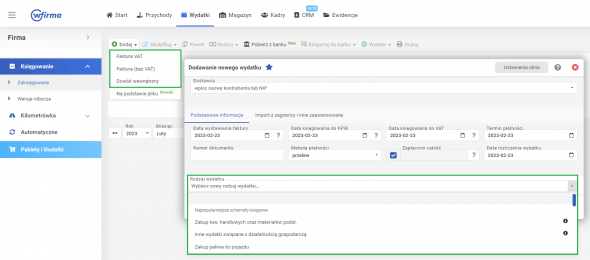

Księgowanie kosztów w systemie wfirma.pl jest bardzo proste i odbywa się w specjalnie do tego celu utworzonej zakładce WYDATKI. W zakładce WYDATKI » KSIĘGOWANIE po rozwinięciu listy DODAJ w pierwszej kolejności należy wybrać rodzaj dokumentu na podstawie którego chcemy zaksięgować wydatek do KPiR. Można wybrać: faktura VAT, faktura (bez VAT) lub dowód wewnętrzny.

Po wybraniu odpowiedniego rodzaju dokumentu pojawi się okno księgowe, w którym należy uzupełnić dane w oparciu o posiadany dowód księgowy.

Po wybraniu odpowiedniego rodzaju wydatku i zapisaniu danych system automatycznie dokona księgowania do odpowiedniej kolumny KPiR.