Koszt kredytu hipotecznego może sięgać nawet kilkudziesięciu procent pożyczonej kwoty. Dla przykładu, przy kredycie na 400 tys. zł i okresie spłaty wynoszącym 25 lat całkowity koszt może sięgać nawet 300–400 tys. zł, w zależności od oprocentowania. To oznacza, że oddajesz bankowi prawie dwa razy tyle, ile pożyczasz. Czy mimo to kredyt hipoteczny się opłaca? Sprawdź, z czego wynika jego koszt i kiedy taka decyzja ma finansowy sens. Zobacz też, jak obniżyć całkowity koszt kredytu.

Ile kosztuje kredyt hipoteczny?

Koszt kredytu hipotecznego zależy od kwoty zobowiązania, okresu spłaty oraz oprocentowania. W praktyce oznacza to, że oddajesz bankowi znacznie więcej, niż pożyczasz.

Dla zobrazowania:

- kredyt hipoteczny na 300 tys. zł na 25–30 lat to zwykle całkowity koszt na poziomie ok. 200–300 tys. zł,

- kredyt na 400 tys. zł może kosztować łącznie nawet 300–400 tys. zł,

- przy kredycie na 500 tys. zł całkowity koszt często przekracza 400 tys. zł.

Wysokość miesięcznej raty również może się różnić:

- dla 300 tys. zł to około 1 800–2 400 zł,

- dla 400 tys. zł około 2 500–3 200 zł,

- dla 500 tys. zł nawet 3 200–4 000 zł miesięcznie.

Dlatego przed podjęciem decyzji warto dokładnie przeanalizować, ile naprawdę zapłacisz za kredyt i jak wpłynie on na Twój budżet w długim terminie. W takich obliczeniach pomocne mogą być kalkulatory kredytowe, które pozwalają szybko oszacować ratę i całkowity koszt zobowiązania.

Możesz skorzystać m.in. z kalkulatorów kredytowych przygotowanych przez Expander – firmę pośrednictwa finansowego, która od ponad 20 lat wspiera Polaków w wyborze kredytów dopasowanych do ich sytuacji finansowej i łączy doświadczenie z nowoczesnym podejściem do analizy ofert.

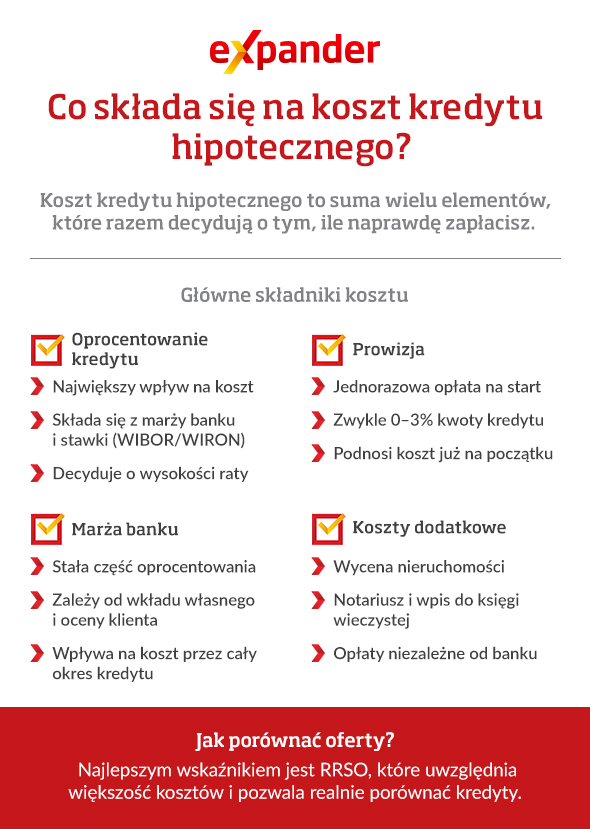

Z czego składa się koszt kredytu hipotecznego?

Koszt kredytu hipotecznego to nie tylko odsetki, ale także dodatkowe opłaty i warunki narzucone przez bank. To właśnie ich suma decyduje o tym, ile realnie zapłacisz za kredyt na mieszkanie.

Na całkowity koszt składają się przede wszystkim:

- oprocentowanie kredytu hipotecznego – główny koszt, który wpływa na wysokość rat; składa się z marży banku i stawki referencyjnej (np. WIBOR lub WIRON),

- marża banku – stała część oprocentowania ustalana indywidualnie przez bank; jej wysokość zależy m.in. od wkładu własnego i oceny klienta,

- prowizja za udzielenie kredytu – jednorazowa opłata, która może wynosić od 0% do kilku procent kwoty kredytu,

- dodatkowe produkty bankowe – często, aby uzyskać lepsze warunki, bank wymaga konta osobistego, karty kredytowej lub wpływów wynagrodzenia,

- koszty okołokredytowe – np. wycena nieruchomości, opłaty notarialne czy wpis do księgi wieczystej.

Najlepszym wskaźnikiem, który pokazuje całkowity koszt kredytu hipotecznego, jest RRSO. Uwzględnia ono większość opłat i pozwala porównać różne oferty w sposób bardziej rzetelny niż samo oprocentowanie.

Dlatego przed podjęciem decyzji warto przeanalizować wszystkie elementy kosztu, a nie tylko wysokość raty. To pozwala uniknąć sytuacji, w której kredyt wydaje się tani na początku, ale w dłuższej perspektywie okazuje się znacznie droższy.

Od czego zależy koszt kredytu?

Koszt kredytu hipotecznego zależy od kilku kluczowych czynników: wysokości kredytu, okresu spłaty, oprocentowania oraz Twojej sytuacji finansowej. Nawet przy tej samej kwocie kredytu całkowity koszt może się znacząco różnić.

Aby lepiej to zrozumieć, warto spojrzeć na konkretne sytuacje.

Ta sama kwota kredytu, ale inny okres spłaty oznacza inne koszty. Przy kredycie na 400 tys. zł rozłożonym na 20 lat rata będzie wyższa, ale całkowity koszt niższy. W przypadku 30 lat rata spadnie, ale oddasz bankowi znacznie więcej w odsetkach.

Różnice w oprocentowaniu również mają duże znaczenie. Dwie osoby mogą otrzymać oferty z oprocentowaniem na poziomie 7% i 7,5%. Na przestrzeni kilkudziesięciu lat taka różnica przekłada się na tysiące złotych dodatkowego kosztu.

Wkład własny wpływa na warunki kredytu. Osoba z 20% wkładem własnym zazwyczaj otrzyma lepszą ofertę niż ktoś, kto wnosi 10%. Niższy wkład oznacza wyższą marżę banku i większy koszt całkowity.

Znaczenie ma także sytuacja finansowa. Stabilne dochody i dobra historia kredytowa zwiększają szanse na korzystniejsze warunki. Z kolei niższa zdolność kredytowa może ograniczyć dostęp do najlepszych ofert.

Czy kredyt hipoteczny się opłaca?

Tak, kredyt hipoteczny może się opłacać, ale pod warunkiem, że jest dobrze dopasowany do Twojej sytuacji finansowej. W praktyce dla wielu osób to jedyna realna możliwość zakupu mieszkania lub domu bez wieloletniego odkładania całej kwoty.

Choć całkowity koszt kredytu jest wysoki, w zamian zyskujesz dostęp do własnej nieruchomości od razu. Dla wielu osób oznacza to większą stabilność i niezależność, a także możliwość budowania własnego majątku zamiast płacenia za wynajem.

Opłacalność kredytu zależy jednak od warunków, na jakich go zaciągniesz. Różnice między ofertami banków mogą być znaczące, dlatego wybór przypadkowej propozycji może oznaczać wyższe koszty przez wiele lat.

Dlatego kluczowe jest porównanie ofert i wybór takiego rozwiązania, które będzie dopasowane do Twoich możliwości. W tym może pomóc ekspert kredytowy – np. w firmie takiej jak Expander – który przeanalizuje dostępne opcje i pomoże znaleźć najlepszy kredyt dla Ciebie.

Jak obniżyć koszt kredytu hipotecznego?

Koszt kredytu hipotecznego możesz realnie obniżyć, jeśli podejdziesz do wyboru oferty świadomie i porównasz dostępne opcje. Nawet niewielkie różnice w warunkach mogą przełożyć się na kilkadziesiąt tysięcy złotych oszczędności w całym okresie spłaty.

Aby zmniejszyć koszt kredytu:

- porównaj oferty kilku banków – nie ograniczaj się do jednej propozycji, ponieważ warunki mogą się znacząco różnić,

- zwróć uwagę na RRSO, a nie tylko na wysokość raty – to ono pokazuje realny koszt kredytu,

- zwiększ wkład własny – wyższy wkład często oznacza niższą marżę i lepsze warunki,

- wybierz odpowiedni okres spłaty – krótszy okres to wyższa rata, ale niższy koszt całkowity,

- sprawdź warunki dodatkowych produktów – niższe oprocentowanie może wiązać się z dodatkowymi kosztami,

- rozważ nadpłatę kredytu – pozwala skrócić okres spłaty i zmniejszyć całkowite odsetki.

Kluczowym krokiem jest jednak porównanie ofert jeszcze przed podjęciem decyzji. Pomocna może być porównywarka kredytów hipotecznych, która pozwala szybko zestawić propozycje różnych banków i sprawdzić, jak zmienia się koszt kredytu w zależności od warunków.

Często zadawane pytania

Jak obliczyć całkowity koszt kredytu hipotecznego?

Całkowity koszt kredytu hipotecznego to suma wszystkich odsetek, prowizji oraz dodatkowych opłat związanych z kredytem. Aby go obliczyć, należy uwzględnić wysokość rat przez cały okres spłaty oraz koszty dodatkowe, takie jak ubezpieczenia czy opłaty bankowe. Najprościej zrobić to za pomocą kalkulatora kredytu hipotecznego, który pozwala szybko oszacować całkowity koszt na podstawie podstawowych danych.

Koszt kredytu a wysokość raty, jaka jest zależność?

Wysokość raty wpływa bezpośrednio na całkowity koszt kredytu. Niższa rata oznacza zwykle dłuższy okres spłaty, a to przekłada się na wyższe odsetki i większy koszt całkowity. Z kolei wyższa rata pozwala szybciej spłacić kredyt i ograniczyć koszty, ale wymaga większego obciążenia miesięcznego budżetu. Dlatego ważne jest znalezienie równowagi między wysokością raty a całkowitym kosztem.

Czy są alternatywy dla kredytu hipotecznego?

Alternatywy dla kredytu hipotecznego są ograniczone. Możesz rozważyć zakup mieszkania za gotówkę, wsparcie rodziny lub tańsze formy finansowania, jednak w praktyce dla większości osób kredyt hipoteczny pozostaje jedynym sposobem na zakup nieruchomości. Dlatego zamiast szukać alternatywy, warto skupić się na wyborze najkorzystniejszej oferty i dopasowaniu kredytu do swojej sytuacji finansowej.

Artykuł sponsorowany