Przedsiębiorcy prowadzący sprzedaż na rzecz osób fizycznych nieposiadających działalności gospodarczej oraz rolników ryczałtowych, co do zasady zobowiązani są do ewidencjonowania sprzedaży za pomocą kasy fiskalnej. Co w przypadku gdy klient zwróci towar? Otóż w takiej sytuacji przedsiębiorca musi pamiętać, że zwrot do paragonu powinien być przede wszystkim wpisany do ewidencji zwrotów towarów. Wyjaśniamy jak powinna ona wyglądać.

Co powinna zawierać ewidencja zwrotów?

Ewidencja zwrotów towarów powinna być zatytułowana i przypisana do konkretnego podmiotu np. Zeszyt zwrotu towarów, Imię i nazwisko lub nazwa firmy, NIP. Dodatkowo powinna posiadać numer ewidencyjny kasy, której dotyczą zwroty.

Zgodnie z § 3 ust. 3 rozporządzenia Ministra Finansów w sprawie kas fiskalnych ewidencja zwrotów i uznanych reklamacji powinna zawierać:

- datę sprzedaży;

- nazwę towaru lub usługi pozwalającą na jednoznaczną ich identyfikację i ewentualnie opis towaru lub usługi stanowiący rozwinięcie tej nazwy;

- termin dokonania zwrotu towaru lub reklamacji towaru lub usługi;

- wartość brutto zwracanego towaru lub wartość brutto towaru lub usługi będących przedmiotem reklamacji oraz wysokość podatku należnego - w przypadku zwrotu całości należności z tytułu sprzedaży;

- zwracaną kwotę (brutto) oraz odpowiadającą jej wysokość podatku należnego - w przypadku zwrotu części należności z tytułu sprzedaży;

- dokument potwierdzający dokonanie sprzedaży, a w przypadku gdy dokonanie sprzedaży potwierdza paragon fiskalny lub faktura w postaci elektronicznej - numer tego paragonu lub tej faktury oraz numer unikatowy;

- protokół przyjęcia zwrotu towaru lub reklamacji towaru lub usługi podpisany przez sprzedawcę i nabywcę albo notatkę służbową lub protokół z nabycia sprawdzającego.

Dodatkowe obowiązki przedsiębiorcy - ewidencja zwrotów towarów

Dodatkowo przedsiębiorca powinien stworzyć protokół zwrotu towaru, a także obowiązkowo umieścić w dokumentacji paragon, na podstawie którego zwrot został dokonany. Kwotę zwrotów należy następnie wprowadzić do KPiR ze znakiem ujemnym bądź w Ewidencji Przychodów pod pierwotną stawką ryczałtu.

Czy możliwy jest zwrot towaru bez paragonu?

§ 3 ust. 3 pkt. 6 rozporządzenia w sprawie kas stanowi, że dokument potwierdzający sprzedaż dołącza się do rejestru zwrotów i reklamacji. Oczywiście ten dokument to paragon, ale nie tylko. Może to być każdy inny dokument jednoznacznie potwierdzający zakup towaru od nabywcy. Takimi dokumentami mogą być np. karta gwarancyjna wystawiona przez sprzedawcę, potwierdzenie płatności z karty płatniczej, dowód przelewu, wyciąg z rachunku bankowego, umowa między stronami czy potwierdzenie transakcji przesłane np. Poczta.

Czy ewidencja zwrotów w pliku JPK_V7 powinna mieć dodatkowe oznaczenie?

W strukturze pliku JPK_V7 składanego przez czynnych podatników VAT miesięczny bądź dzienny raport z kasy fiskalnej ujmowany jest z oznaczeniem "RO" w części ewidencyjnej pliku JPK_V7. Analogicznie dokonywane jest ujęcie ewidencji zwrotów - również z oznaczeniem "RO".

Ewidencja zwrotów w systemie wFirma.pl - jak dodać?

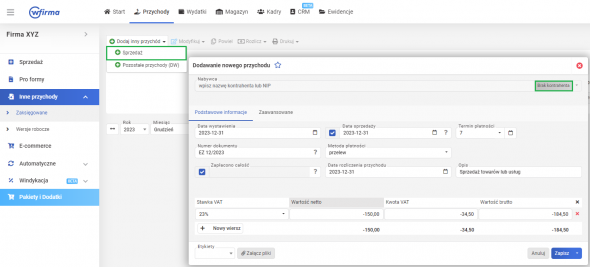

W systemie wFirma.pl ewidencję zwrotów na kasie fiskalnej ujmuje się poprzez zakładkę: PRZYCHODY » INNE PRZYCHODY » DODAJ INNY PRZYCHÓD » SPRZEDAŻ.

Wartość zwróconego towaru należy wprowadzić poprzedzając kwotę znakiem minus a w danych kontrahenta zaznaczyć opcję BRAK KONTRAHENTA. Jako numer dokumentu można wskazać ""EZ MM/RRRR" lub "Ewidencja zwrotów MM/RRRR".

Dodatkowo, aby ewidencja zwrotów była wykazana w JPK V7 z oznaczeniem RO należy w podzakładce ZAAWANSOWANE w polu RODZAJ SPRZEDAŻY JPK V7 wybrać oznaczenie RO.