Darowizna to inaczej nieodpłatne przekazanie danego składnika majątku na rzecz drugiej osoby. Podczas tej czynności rodzi się obowiązek podatkowy w postaci podatku od spadków i darowizn. Konieczność jego zapłacenia zniechęca często do przekazywania majątku tym sposobem. Podatek ten bowiem jest stosunkowo wysoki, jego stawki wahają się od 3 do 20% od części darowizny, która przekracza kwotę wolną od podatku. Sprawdź, jakie konsekwencje powoduje darowizna w najbliższej rodzinie w 2026 roku.

Darowizna w najbliższej rodzinie a kwota darowizny wolna od podatku

W przypadku podatku od spadku i darowizn wyróżnia się 3 grupy podatkowe:

- grupa I - należą do niej: małżonek, zstępni (np. syn, córka, wnuki, prawnuki), wstępni (np. matka, ojciec, dziadkowie), pasierb, zięć, synowa, rodzeństwo, ojczym, macocha, teściowie. Kwota wolna od podatku dla I grupy podatkowej to 9 637 zł (do 12 października 2022 roku) / 10 434 zł (od 13 października 2022 roku) / 36 120 zł (od 1 lipca 2023 roku i obowiązuje nadal w 2026 roku);

- grupa II - obejmuje zstępnych rodzeństwa, rodzeństwo rodziców, zstępnych i małżonków pasierbów, małżonków rodzeństwa i rodzeństwo małżonków, małżonków rodzeństwa małżonków, małżonków innych zstępnych. Kwota wolna od podatku to 7 276 zł (do 12 października 2022 roku) / 7 878 zł (od 13 października 2022 roku) / 27 090 zł (od 1 lipca 2023 roku i obowiązuje nadal w 2026 roku);

- grupa III - obejmuje innych nabywców, a kwota wolna od podatku stanowi 4 902 zł (do 12 października 2022 roku) / 5 308 zł (od 13 października 2022 roku) / 5 733 zł (od 1 lipca 2023 roku i obowiązuje nadal w 2026 roku).

W ramach grupy I wyróżnia się tzw. grupę 0. Należą do niej:

- małżonek,

- zstępni (np. syn, córka, wnuki, prawnuki),

- wstępni (np. matka, ojciec, dziadkowie),

- rodzeństwo,

- ojczym,

- macocha.

Osoby nienależące do zerowej grupy podatkowej, w przypadku otrzymania darowizny przekraczającej wyżej wymienione kwoty wolne, muszą zapłacić z tego tytułu odpowiedni podatek do urzędu skarbowego. Darowizna w najbliższej rodzinie dla osób z zerowej grupy podatkowej uprawnia do zupełnego zwolnienia z podatku. Jeśli w 2026 roku wysokość darowizn przekroczyła kwotę 36 120 zł w przeciągu ostatnich 5 lat od danej osoby z zerowej grupy podatkowej, konieczne jest jej zgłoszenie do właściwego urzędu skarbowego oraz dokładne udokumentowanie tej darowizny. Jeśli wartość darowizny jest niższa od kwoty wskazanego limitu, zawiadamianie urzędu nie jest wymagane. Należy pamiętać, iż w przypadku wartości wyższej niż kwota limitu, darowizna bez podatku będzie miała miejsce tylko wtedy, jeśli podatnik zgłosi fakt nabycia majątku.

Czy otrzymanie darowizny od rodziny w 2026 roku wymaga zgłoszenia tego faktu do urzędu skarbowego?

Darowizna w najbliższej rodzinie powoduje konieczność zgłoszenia jej w odpowiednim urzędzie skarbowym na druku SD-Z2. Na zgłoszenie darowizny od osób z zerowej grupy podatkowej, podatnik ma pół roku od czasu otrzymania datku. Natomiast osoby zobowiązane do zapłaty podatku na złożenie deklaracji i opłatę podatku mają tylko miesiąc, licząc od daty otrzymania darowizny lub przyjęcia spadku.

Przykład 1.

Rodzice przekazali córce darowiznę pieniężną w kwocie 100 000 zł. Darowizna została przekazana na rachunek bankowy córki. Czy otrzymana darowizna 100 000 zł od rodziców podlega zgłoszeniu?

Tak, bowiem została przekroczona kwota wolna od podatku 36 120 zł. Darowiznę zatem należy zgłosić w terminie 6 miesięcy od momentu otrzymania darowizny na druku SD-Z2, tak aby nie zapłacić od niej podatku.

Zwolnienie z podatku w przypadku darowizny nie jest ograniczane w żaden sposób. Nie ma limitu kwotowego dla darowizny zwolnionej z podatku oraz żadnych warunków dotyczących używania bądź zbycia darowizny. Darowizna w najbliższej rodzinie dla podatnika może więc być korzystna ze względu na prawo do wykorzystania jej do prowadzenia działalności gospodarczej.

W przypadku otrzymania darowizny przez przedsiębiorcę od najbliższej rodziny, konieczne jest jedynie sporządzenie dokumentu włączającego środek trwały czy też inny składnik majątku do odpowiedniej ewidencji. Nie wykazuje on przychodu z tytułu otrzymania darowizny ani nie płaci podatku dochodowego, ponieważ świadczenia te podlegają podatkowi od spadków i darowizn (jednak, jeśli wartość darowizny przekracza kwotę wolną należy dokonać jej zgłoszenia).

Niezgłoszenie nabycia majątku a podatek od darowizny 2026

Niezgłoszenie nabycia majątku otrzymanego darowiźnie w terminie 6 miesięcy od momentu uzyskania darowizny przez osobę objętą zwolnieniem skutkuje tym, że darowizna podlega opodatkowaniu na zasadach ogólnych. Oznacza to, że w takim wypadku darowizna w najbliższej rodzinie powoduje konieczność złożenia deklaracji i zapłaty podatku. Obowiązek zgłoszenia nabycia majątku przez osoby zwolnione oraz złożenia deklaracji przez pozostałych podatników wyłączony jest w przypadku, gdy umowę darowizny sporządzał notariusz.

Z kolei, gdy obdarowany dowiedział się o nabyciu własności rzeczy lub praw majątkowych po upływie terminów przewidzianych na złożenie deklaracji SD-Z2, zwolnienie podatkowe stosuje się, gdy nabywca zgłosi te rzeczy lub prawa majątkowe naczelnikowi urzędu skarbowego nie później niż w terminie sześciu miesięcy od dnia, w którym dowiedział się o ich nabyciu. W takim przypadku musi jednak udowodnić fakt późniejszego powzięcia wiadomości o nabyciu majątku.

Jak wygląda przekazanie darowizny w najbliższej rodzinie w 2026 roku?

Przekazane darowizny mogą stanowić dla przedsiębiorcy opodatkowanego podatkiem progresywnym lub ryczałtem ewidencjonowanym odliczenie od dochodu. Zgodnie z art. 26 ust. 1 pkt 9 ustawy o PIT dzieje się tak jednak jedynie w sytuacji, gdy darowizny przekazane zostały na cele organizacji pożytku publicznego, organizacji religijnych, na cele kształcenia zawodowego czy też krwiodawstwa, w wartości nieprzekraczającej 6% dochodu podatnika.

Należy pamiętać, że istnieją także sytuacje, kiedy darowizna jest opodatkowana podatkiem VAT. Dzieje się tak w przypadku przekazywania przez przedsiębiorcę w formie darowizny towarów lub materiałów, od których miał on prawo odliczyć VAT. Należy bowiem wtedy uwzględnić art. 7 ust. 2 ustawy o VAT, który mówi, iż nieodpłatne przekazanie przez podatnika towarów należących do jego przedsiębiorstwa nazywa się inaczej dostawą towarów. Dostawę towarów stanowi m.in. przekazanie lub zużycie towarów na cele osobiste podatnika lub jego pracowników, udziałowców itp., a także wszelkie inne darowizny.

Nieodpłatne przekazanie można nazwać dostawą towarów, jeśli podatnikowi przysługiwało, w całości lub w części, prawo do obniżenia kwoty podatku należnego o kwotę podatku naliczonego z tytułu nabycia, importu lub wytworzenia tych towarów lub ich części składowych.

Zgodnie z ustawą każda dostawa towarów na terytorium kraju, w tym darowizna w najbliższej rodzinie, podlega opodatkowaniu podatkiem VAT. Tak więc w sytuacji darowizny towarów podatnik powinien wykazać i odprowadzić do urzędu należny podatek VAT. W KPiR natomiast należy wyksięgować wartość towarów z kolumny 10 KPiR (do końca 2025 roku) / 12 KPiR (od 2026 roku).

Księgowanie środka trwałego przekazanego w darowiźnie

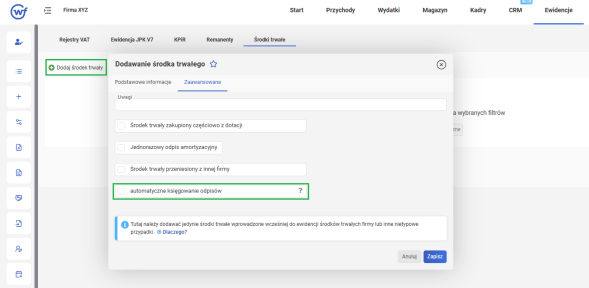

W systemie wFirma.pl składniki majątku, które znajdują się w ewidencji środków trwałych, są automatycznie amortyzowane a odpisy amortyzacyjny ujmowane są w kolumnie 13 (do końca 2025 roku) / 15 KPiR (od 2026 roku)- Pozostałe wydatki. Jeżeli przedsiębiorca otrzymał w darowiźnie środek trwały, w przypadku którego odpisy amortyzacyjne nie stanowią kosztu uzyskania przychodu, należy wprowadzając składnik majątku poprzez zakładkę: EWIDENCJE » ŚRODKI TRWAŁE » DODAJ ŚRODEK TRWAŁY w podzakładce ZAAWANSOWANE odznaczyć opcję Automatyczne księgowanie odpisów.

Polecamy:

Darowizna w najbliższej rodzinie - pytania i odpowiedzi

Ile wynosi limit darowizny od rodziców której nie trzeba zgłaszać?

Kto zalicza się do zerowej grupy podatkowej?

Na jakim druku zgłosić otrzymaną darowiznę?