Najczęściej wybieraną formą prowadzenia ewidencji księgowej przez małych przedsiębiorców jest Księga Przychodów i Rozchodów (KPiR). Ewidencjonuje się w niej osiągnięte w działalności przychody i poniesione koszty. Została przewidziana wyłącznie do celów podatkowych, aby na jej podstawie ustalać podstawę opodatkowania. W poniższym artykule wyjaśniamy budowę oraz sposób prowadzenia KPiR!

Kto jest zobowiązany do prowadzenia KPiR?

Obowiązek prowadzenia Księgi Przychodów i Rozchodów (KPiR) dotyczy osób fizycznych, które prowadzą jednoosobową działalność gospodarczą, a także spółek cywilnych, jawnych i partnerskich, których właścicielami są osoby fizyczne, jeżeli osiągnięte przez nie przychody netto ze sprzedaży nie przekroczyły równowartości 2.000.000 euro po przeliczeniu na PLN wg kursu średniego NBP z pierwszego dnia roboczego października roku poprzedniego (w 2025 r. limit przychodów wynosi 10 711 500 zł / w 2026 roku limit ten wynosi 10 646 500 zł).

Dodatkowo obowiązek prowadzenia KPiR dotyczy:

- armatorów zdefiniowanych na podstawie Ustawy o podatku tonażowym;

- osób wykonujących działalność gospodarczą w formie agencji i umów zlecenia;

- osób duchownych, które same zrezygnowały z prawa do korzystania ze zryczałtowanego podatku dochodowego;

- osób zajmujących się działami produkcji rolnej, jeżeli zgłoszą one zamiar prowadzenia tej księgi.

Nawet jednorazowy wysoki przychód może spowodować konieczność przejścia na pełne księgi. Wówczas będzie istniała możliwość powrotu do KPiR, ale dopiero od kolejno następującego roku podatkowego, jeżeli za mijający rok osiągnięto przychody poniżej granicy limitu.

Forma prowadzenia KPiR

Podstawowym aktem prawnym regulującym zasady prowadzenia KPiR jest rozporządzenie Ministra Finansów z dnia 23 grudnia 2019 r. w sprawie prowadzenia podatkowej księgi przychodów i rozchodów.

Od 2026 roku akt ten będzie uchylony na rzecz nowego rozporządzenia Ministra Finansów i Gospodarki z dnia 6.09.2025 r. w sprawie prowadzenia podatkowej księgi przychodów i rozchodów.

Księgę można prowadzić:

- do końca 2025 roku - zarówno w postaci tradycyjnej - papierowej, jak i przy pomocy programów elektronicznych;

- od 2026 roku - wyłącznie w formie elektronicznej.

Prowadzenie KPiR przy pomocy komputera do końca 2025 roku uznawane jest za prawidłowe, gdy podatnik spełni podstawowe warunki, takie jak:

- określenie na piśmie szczegółowej instrukcji obsługi programu komputerowego wykorzystywanego do prowadzenia księgi;

- stosowanie programu komputerowego zapewniającego bezzwłoczny wgląd w treść dokonywanych zapisów oraz umożliwiającego wydrukowanie wszystkich danych w porządku chronologicznym, zgodnie z wzorem księgi;

- przechowywanie zapisanych danych na informatycznych nośnikach danych, w sposób chroniący je przed zniszczeniem lub zniekształceniem, naruszeniem ustalonych zasad ich przetwarzania lub ich modyfikacją w sposób nieuprawniony.

Podatnik prowadzący KPiR w wersji elektronicznej nie ma obowiązku jej drukowania.

Cel i zadania KPiR

Księga Przychodów i Rozchodów jest ewidencją przedstawiającą osiągane przychody i ponoszone rozchody. Oznacza to, że podatnik zapisuje w niej dokonaną sprzedaż, a także koszty poniesione w celu uzyskania przychodu, które są związane z prowadzoną działalnością. Ewidencja ta jest podstawą określenia zobowiązań podatkowych z tytułu podatku dochodowego od osób fizycznych. KPiR służy więc głównie do prawidłowego rozliczania się z urzędem skarbowym, zarówno w poszczególnych okresach, jak i na koniec roku. To na podstawie zapisów w niej dokonanych wylicza się wielkość należnego podatku dochodowego.

KPiR służy jednak nie tylko urzędnikom, ale również samemu podatnikowi. Na jej podstawie może dokonać on oceny efektywności swojej działalności w określonym czasie. Służy mu również do podsumowania pracy wykonanej przez cały rok. Informuje bowiem o podstawowych wielkościach (przychody, koszty) obrazujących słuszność funkcjonowania firmy na rynku (uzyskany z działalności dochód).

Konstrukcja KPiR

Budowa KPiR jest ściśle określona i wynika ze wzoru zamieszczonego w załączniku do rozporządzenia MF w sprawie prowadzenia KPiR. Zgodnie z najnowszymi przepisami, które zaczną obowiązywać od 1 stycznia 2026 r. księga powinna być zbudowana z 19 kolumn o określonych zawartościach ułożonych w ściśle określonej kolejności. Do końca 2025 r. obowiązuje KPiR, w której znajduje się 17 kolumn.

| Do końca 2025 roku | Od 2026 roku |

| Kolumna 1. | |

| Zawiera liczbę porządkową. | Zawiera liczbę porządkową. Dozwolone jest prowadzenie numeracji ciągłej dla całego roku lub z podziałem na miesiące. Ponadto na podstawie tej numeracji opisuje się dowody księgowe stanowiące podstawę danego zapisu. |

| Kolumna 2. | |

| Data zdarzenia gospodarczego - należy wpisywać dzień miesiąca wynikający z dokumentu stanowiącego podstawę dokonywania wpisu (datę poniesienia wydatku, otrzymania towaru lub uzyskania przychodu albo datę zestawienia sprzedaży). W przypadku przychodów rozliczanych metodą kasową, o której mowa w art. 14c ustawy o podatku dochodowym, lub kosztów uzyskania przychodów potrącanych zgodnie z art. 22 ust. 4a lub 4b ustawy o podatku dochodowym w kolumnie tej należy wpisać datę powstania przychodu określoną zgodnie z art. 14c ust. 2 ustawy o podatku dochodowym lub datę potrącenia kosztu uzyskania przychodu określoną zgodnie z art. 22 ust. 4a lub 4b ustawy o podatku dochodowym. | |

| Kolumna 3. | |

| Służy do wpisania numeru faktury lub innego dowodu. Jeżeli zapisów dokonuje się na podstawie dziennego zestawienia sprzedaży, należy wpisywać numer zestawienia faktur. W przypadku przychodów rozliczanych metodą kasową, o której mowa w art. 14c ustawy o podatku dochodowym, lub kosztów uzyskania przychodów potrącanych zgodnie z art. 22 ust. 4a lub 4b ustawy o podatku dochodowym w kolumnie tej należy wpisać numer faktury dokumentującej przychód, który powstaje w dacie określonej zgodnie z art. 14c ust. 2 ustawy o podatku dochodowym, lub numer faktury lub innego dowodu dokumentujących poniesienie kosztu potrącanego zgodnie z art. 22 ust. 4a lub 4b ustawy o podatku dochodowym. | Służy do wpisywania numeru identyfikującego fakturę w Krajowym Systemie e-Faktur. |

| Kolumna 4. | |

| W tej kolumnie wpisuje się nazwę podmiotu gospodarczego, z którym przeprowadzamy transakcję. W przypadku firmy - nazwę firmy, w przypadku osoby fizycznej - imię i nazwisko. Kolumny tej nie wypełnia się w wypadku zapisów dotyczących przychodu ze sprzedaży na podstawie dziennych zestawień sprzedaży oraz dowodów wewnętrznych | Numer dowodu, inny niż nadany w KSeF, na podstawie którego dokonujemy wpisu. W przypadku faktur wpisujemy nr zgodny z widniejącym na dokumencie zakupu czy też sprzedaży (czyli przyjęty przez daną jednostkę). Faktury sprzedażowe mogą mieć różny schemat numerowania, np. nr porządkowy/miesiąc/rok lub nr porządkowy/rok. Należy pamiętać, iż przyjęty schemat numerowania powinien obowiązywać przez cały rok podatkowy. Istotne jest również, aby numery na dokumentach sprzedażowych były nadawane kolejno bez przerw. Błędem jest bowiem sytuacja, w której jedna z faktur ma nr 3/2013 a kolejna 5/2013. Nie mogą więc powstawać luki (do końca 2025 r.). |

| Kolumna 5. | |

| Zawiera adresy kontrahentów, z którymi prowadzone są transakcje kupna lub sprzedaży. W przypadku zapisów dotyczących przychodu ze sprzedaży na podstawie dziennych zestawień sprzedaży oraz dowodów wewnętrznych, kolumnę należy pozostawić pustą. | W tej kolumnie wpisuje się identyfikator podatkowy kontrahenta. W przypadku zapisów dotyczących przychodu ze sprzedaży na podstawie dziennych zestawień sprzedaży oraz dowodów wewnętrznych, kolumnę należy pozostawić pustą . |

| Kolumna 6. | |

| Uwzględnia rodzaj przychodu lub wydatku. Określenie to powinno zwięźle oddawać istotę dokonanego zdarzenia gospodarczego, np. zakup blachy, zapłata za niklowanie obręczy, wypłata wynagrodzeń za okres | Nazwę podmiotu gospodarczego, z którym przeprowadzamy transakcję. W przypadku firmy - nazwę firmy, w przypadku osoby fizycznej - imię i nazwisko. Kolumny tej nie wypełnia się w wypadku zapisów dotyczących przychodu ze sprzedaży na podstawie dziennych zestawień sprzedaży oraz dowodów wewnętrznych. |

| Kolumna 7. | |

| Ujmuje wartość sprzedaży towarów handlowych i usług. | Zawiera adresy kontrahentów, z którymi prowadzone są transakcje kupna lub sprzedaży. W przypadku zapisów dotyczących przychodu ze sprzedaży na podstawie dziennych zestawień sprzedaży oraz dowodów wewnętrznych, kolumnę należy pozostawić pustą . |

| Kolumna 8. | |

Pozostałe przychody np. odsetki od lokat bankowych czy też dodatnie różnice kursowe lub przychody z odpłatnego zbycia majątku firmy. | Uwzględnia rodzaj przychodu lub wydatku. Określenie to powinno zwięźle oddawać istotę dokonanego zdarzenia gospodarczego, np. zakup blachy, zapłata za niklowanie obręczy, wypłata wynagrodzeń za okres |

| Kolumna 9. | |

| Sumuje kwoty kolumny 7 i 8. | Ujmuje wartość sprzedaży towarów handlowych i usług. |

| Kolumna 10. | |

| Obejmuje wartość zakupionych towarów handlowych i materiałów według ich cen zakupu. | Pozostałe przychody np. odsetki od lokat bankowych czy też dodatnie różnice kursowe lub przychody z odpłatnego zbycia majątku firmy.

|

| Kolumna 11. | |

| Ujmuje koszty uboczne związane z zakupem np. koszty transportu, załadunku czy ubezpieczenia towaru podczas transportu. | Sumuje kwoty kolumny 9 i 10. |

| Kolumna 12. | |

| Zawiera wartość wypłaconych pracownikom wynagrodzeń brutto wypłacanych pracownikom (w gotówce i w naturze). Wynagrodzenia w naturze, jeżeli przedmiotem świadczeń w naturze są rzeczy lub usługi wchodzące w zakres działalności gospodarczej pracodawcy, wpisuje się według przeciętnych cen stosowanych wobec innych odbiorców, a w pozostałych przypadkach - na podstawie cen rynkowych stosowanych przy świadczeniu usług lub udostępnianiu rzeczy lub praw tego samego rodzaju i gatunku, z uwzględnieniem w szczególności ich stanu i stopnia zużycia oraz czasu i miejsca udostępnienia. Wpisu dokonuje się na podstawie listy płac (lub innych dowodów). W kolumnie tej ewidencjonuje się również wynagrodzenia wypłacane osobom z tytułu umów zlecenia i umów o dzieło. | Obejmuje wartość zakupionych towarów handlowych i materiałów według ich cen zakupu. |

| Kolumna 13. | |

| Pozostałe koszty, czyli te nie ujęte w kolumnach 10-12. Zaliczą się do nich m.in. wydatki za media, amortyzacja czy wydatki związane z eksploatacją auta używanego dla celów prowadzonej działalności. | Ujmuje koszty uboczne związane z zakupem np. koszty transportu, załadunku czy ubezpieczenia towaru podczas transportu. |

| Kolumna 14. | |

| Łączne kwoty z kolumny 12 i 13. | Zawiera wartość wypłaconych pracownikom wynagrodzeń brutto wypłacanych pracownikom (w gotówce i w naturze). Wynagrodzenia w naturze, jeżeli przedmiotem świadczeń w naturze są rzeczy lub usługi wchodzące w zakres działalności gospodarczej pracodawcy, wpisuje się według przeciętnych cen stosowanych wobec innych odbiorców, a w pozostałych przypadkach - na podstawie cen rynkowych stosowanych przy świadczeniu usług lub udostępnianiu rzeczy lub praw tego samego rodzaju i gatunku, z uwzględnieniem w szczególności ich stanu i stopnia zużycia oraz czasu i miejsca udostępnienia. Wpisu dokonuje się na podstawie listy płac (lub innych dowodów). W kolumnie tej ewidencjonuje się również wynagrodzenia wypłacane osobom z tytułu umów zlecenia i umów o dzieło. |

| Kolumna 15. | |

| Występuje jako kolumna wolna, w której podatnik ma możliwość wpisać inne zaszłości gospodarcze nie przyporządkowane do żadnej z pozostałych kolumn. | Pozostałe koszty, czyli te nie ujęte w kolumnach 12-14. Zaliczą się do nich m.in. wydatki za media, amortyzacja czy wydatki związane z eksploatacją auta używanego dla celów prowadzonej działalności. |

| Kolumna 16. | |

| Przeznaczona do wykazywania kosztów działalności badawczo-rozwojowej, o których mowa w art. 26e ustawy o podatku dochodowym. Po zakończeniu roku należy zsumować te koszty. W kolumnie tej należy wpisać wszystkie koszty działalności badawczo-rozwojowej, niezależnie od tego, jaka ich część będzie odliczona od podstawy opodatkowania. Wprowadzić należy opis kosztu oraz jego wartość. | Łączne kwoty z kolumny 14 i 15. |

| Kolumna 17. | |

Zatytułowana Uwagi - pozwala na zamieszenie informacji dodatkowych dotyczących wpisu w danym wierszu np. informacje o opakowaniach zwrotnych. W kolumnie tej mogą być także ewidencjonowane przychody faktycznie przez podatnika otrzymane. W przypadku wyboru w następnym roku podatkowym opodatkowania w formie ryczałtu od przychodów ewidencjonowanych, limit otrzymanych przychodów w poprzednim roku podatkowym w kwocie stanowiącej równowartość 200.000 euro jest - zgodnie z art. 21 ust. 1b ustawy z dnia 20 listopada 1998 r. o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne - warunkiem korzystania z kwartalnego sposobu wpłacania ryczałtu od przychodów ewidencjonowanych. Podatnicy, o których mowa w art. 24a ust. 1a ustawy o podatku dochodowym, prowadzący księgę, wykazują przychody i związane z nimi koszty z działalności opodatkowanej podatkiem tonażowym albo zryczałtowanym podatkiem od wartości sprzedanej produkcji wyłącznie w kolumnie 17. | Występuje jako kolumna wolna, w której podatnik ma możliwość wpisać inne zaszłości gospodarcze nie przyporządkowane do żadnej z pozostałych kolumn. |

| Kolumna 18. | |

| [brak tej kolumny we wzorze wykorzystywanym do końca 2025 roku] | Przeznaczona do wykazywania kosztów działalności badawczo-rozwojowej, o których mowa w art. 26e ustawy o podatku dochodowym. Po zakończeniu roku należy zsumować te koszty. W kolumnie tej należy wpisać wszystkie koszty działalności badawczo-rozwojowej, niezależnie od tego, jaka ich część będzie odliczona od podstawy opodatkowania. Wprowadzić należy opis kosztu oraz jego wartość. |

| Kolumna 19. | |

| [brak tej kolumny we wzorze wykorzystywanym do końca 2025 roku] | Zatytułowana Uwagi - pozwala na zamieszenie informacji dodatkowych dotyczących wpisu w danym wierszu np. informacje o opakowaniach zwrotnych. W kolumnie tej mogą być także ewidencjonowane przychody faktycznie przez podatnika otrzymane. W przypadku wyboru w następnym roku podatkowym opodatkowania w formie ryczałtu od przychodów ewidencjonowanych, limit otrzymanych przychodów w poprzednim roku podatkowym w kwocie stanowiącej równowartość 200.000 euro jest - zgodnie z art. 21 ust. 1b ustawy z dnia 20 listopada 1998 r. o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne - warunkiem korzystania z kwartalnego sposobu wpłacania ryczałtu od przychodów ewidencjonowanych. Podatnicy, o których mowa w art. 24a ust. 1a ustawy o podatku dochodowym, prowadzący księgę, wykazują przychody i związane z nimi koszty z działalności opodatkowanej podatkiem tonażowym albo zryczałtowanym podatkiem od wartości sprzedanej produkcji wyłącznie w kolumnie 19. |

KPiR jako narzędzie informacyjne dla księgowego i przedsiębiorcy

Na podstawie wpisów sporządzanych w KPiR można określić zobowiązanie podatkowe, ale także można na podstawie tych wpisów wyciągnąć wnioski o prowadzonej działalności. Jak już zostało wcześniej zauważone, KPiR spełnia również funkcję informacyjną. Na podstawie podsumowań z każdego miesiąca przedsiębiorca może dokonać analizy zmian wielkości kosztów/przychodów na przestrzeni roku. Wystarczy skonstruować na podstawie danych z księgi wykres słupkowy wskazujący na rozkład wielkości kosztów/przychodów w czasie. Na podstawie wyliczeń widoczny mógłby być również rozkład dochodu przypadającego na poszczególne miesiące.

Dodatkowo na podstawie KPiR można ogólnie przyrównać i zestawić ze sobą poszczególne wartości np. wartość zakupu towarów handlowych i materiałów pomocniczych oraz wartość sprzedaży towarów i usług w danym miesiącu. Takie zestawienia mogą być pierwszym bodźcem informującym przedsiębiorcę np. o zbyt dużych ilościach zakupionego towaru, który nie został sprzedany bądź nie osiągnięto z tytułu jego sprzedaży zadowalających dochodów. Wprawdzie informacje w KPiR są dość ogólne, ale na ich podstawie przedsiębiorca może zauważyć pewne niepokojące lub zadowalające prawidłowości. Dzięki takiemu sygnałowi w razie potrzeby będzie mógł dochodzić takiego, a nie innego stanu rzeczy, co będzie miało na celu wybór optymalnych dla jego działalności rozwiązań.

KPiR systemie wFirma.pl

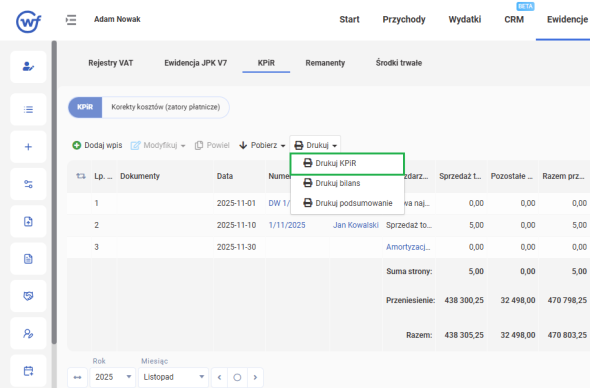

W systemie wFirma.pl Księga Przychodów i Rozchodów znajduje się w zakładce EWIDENCJE » KPiR » KPiR, gdzie trafiają wszystkie wpisy wprowadzone w zakładkach PRZYCHODY i WYDATKI. W celu wydrukowania KPiR, u dołu strony należy wybrać okres za jaki ma zostać wygenerowana i z górnego menu wybrać opcję DRUKUJ » DRUKUJ KPiR.

Polecamy:

Zakładanie Księgi Przychodów i Rozchodów - najczęstsze pytania

Kto ma obowiązek prowadzić PKPIR?

- osób fizycznych, które prowadzą jednoosobową działalność gospodarczą,

- spółek cywilnych, jawnych i partnerskich, których właścicielami są osoby fizyczne

jeżeli osiągnięte przez nie przychody netto ze sprzedaży nie przekroczyły równowartości 2 000 000 euro po przeliczeniu na PLN wg kursu średniego NBP z pierwszego dnia roboczego października roku poprzedniego (w 2025 r. limit przychodów wynosi 10 711 500 zł / w 2026 roku limit ten wynosi 10 646 500 zł). Na jakiej formie opodatkowania prowadzi się KPiR?

Czy na ryczałcie prowadzi się KPiR?