Od 2026 wejdą w życie przepisy dotyczące raportowania nowej struktury pliku JPK_PKPIR. Zmiany te wprowadzają konieczność wysyłki danych do urzędu skarbowego w postaci ustrukturyzowanej. Pierwszy raz przedsiębiorcy wyślą te pliki w 2027 roku. Będą one zawierały dane za cały 2026 rok. Dowiedz się, kto ma obowiązek sporządzania pliku JPK_PKPIR oraz co zawiera struktura!

Struktura JPK_PKPIR

Jednolity Plik Kontrolny zawiera dane księgowe uporządkowane w określonej logicznie strukturze, przekazywane drogą elektroniczną lub na nośnikach danych organom podatkowym. Jedną ze struktur jest JPK_PKPIR, która obejmuje dane znajdujące się w podatkowej księdze przychodów i rozchodów prowadzonej w formie elektronicznej. Struktura JPK_PKPIR zawiera dane pozwalające na weryfikację po stronie urzędu poprawności ustalonego dochodu przez podatnika i podzielona jest na dwie sekcje, które składają się ze ściśle określonych elementów:

sekcja PKPIR info:

wartość spisu z natury na początek i koniec roku,

koszty uzyskania przychodu,

dochód;

sekcja PKPIR wiersze:

liczbę porządkową,

datę zdarzenia gospodarczego,

numer dowodu księgowego,

- numer KSeF (od 1 stycznia 2026)

dane kontrahenta ( w tym numer NIP i identyfikator kraju),

opis zdarzenia,

przychód,

zakupy,

wydatki.

- zobowiązanych przesyłać miesięczne pliki JPK_V7M- za rok podatkowy 2026;

- zobowiązanych przesyłać kwartalne pliki JPK_V7K i pozostali podatnicy - za rok podatkowy 2027.

Obowiązek sporządzania JPK_PKPIR

Plik JPK_PKPIR dotyczy przedsiębiorców prowadzących księgę przychodów i rozchodów wyłącznie w formie elektronicznej. Przepisy do końca 2025 r roku nie nakładają na podatników obowiązku prowadzenia KPiR w formie elektronicznej, w związku z czym dopuszczalne jest prowadzenie ewidencji w formie papierowej, których obecnie obowiązek JPK_PKPIR nie dotyczy.

Organ podatkowy ma prawo zażądać od przedsiębiorcy przekazania całości lub części ksiąg oraz dowodów księgowych w postaci pliku JPK_PKPIR, które należy dostarczyć za pomocą środków komunikacji elektronicznej lub na informatycznych nośnikach danych.

W jaki sposób przekazać JPK_PKPIR organom podatkowym?

Obecnie plik JPK_PKPIR może zostać przekazany na żądanie organów podatkowych w formie elektronicznej za pomocą programów księgowych bądź na nośnikach danych, pod warunkiem, że dokonany na nich zapis pozwala na prawidłowy odczyt zamieszczonych informacji.

Możliwe jest również zamieszczenie danych na zewnętrznych nośnikach informatycznych i przekazanie do organów podatkowych. Jednak należy mieć na uwadze, że taki zapis powinien być sporządzony w sposób umożliwiający jednoznaczny odczyt danych, a nośnik danych powinien zostać właściwie zabezpieczony przed uszkodzeniem.

Generowanie pliku JPK_PKPIR w systemie wFirma.pl

W systemie wFirma.pl użytkownik ma możliwość wygenerowani pliku JPK_PKPIR zarówno z zakładki EWIDENCJE oraz PODATKI.

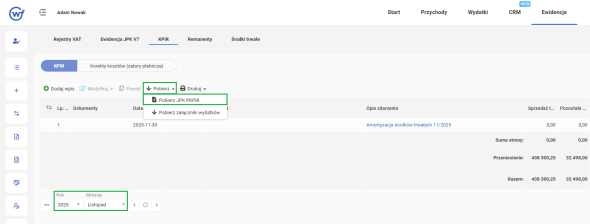

W celu wygenerowania pliku JPK_PKPIR z poziomu zakładki EWIDENCJE należy przejść do zakładki EWIDENCJE » KPiR » KPiR, następnie na dole strony, należy wybrać okres za jaki plik ma zostać wygenerowany. Po wybraniu właściwego okresu, z górnego menu należy wybrać opcję POBIERZ » POBIERZ JPK PKPIR.

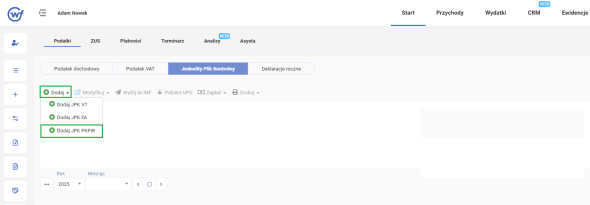

Natomiast, aby wygenerować plik JPK_PKPIR z poziomu zakładki PODATKI, należy przejść do zakładki START » PODATKI » JEDNOLITY PLIK KONTROLNY » DODAJ » DODAJ JPK PKPIR

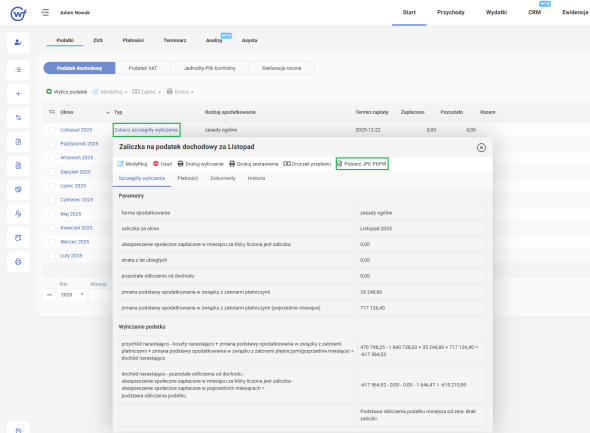

Dodatkowo w systemie wFirma.pl, plik JPK_PKPIR generuje się automatycznie do każdej wyliczonej w systemie wFirma.pl zaliczki na podatek dochodowy. W celu pobrania pliku JPK PKPiR w systemie z poziomu wyliczenia zaliczki na podatek dochodowy należy przejść do zakładki: START » PODATKI » PODATEK DOCHODOWY, a następnie kliknąć w opcję ZOBACZ SZCZEGÓŁY WYLICZENIA dla zaliczki za dany okres. Następnie w wyświetlonym oknie należy kliknąć w górnej części okna na funkcję POBIERZ JPK PKPiR.

JPK_PKPIR generowany jest w formacie XML i jest to format zgodny z wymogami Ministerstwa Finansów.

Polecamy: