Od 2026 roku zaczną obowiązywać nowe ograniczenia dla aut w leasingu, które znacząco zmienią zasady rozliczania kosztów w firmach. Obniżenie limitu dla samochodów spalinowych do 100 000 zł i uzależnienie go od emisji CO2 wpłynie również na umowy zawarte przed tą datą. W artykule wyjaśniamy, jak przygotować się na te zmiany i jak wpłyną one na finanse przedsiębiorstwa.

Czym jest leasing operacyjny?

Leasing operacyjny to forma finansowania, w której firma leasingowa (finansujący, leasingodawca) przekazuje przedsiębiorcy (korzystający, leasingobiorca) prawo do użytkowania np. samochodu osobowego na określony czas – zwykle od 36 do 60 miesięcy – w zamian za miesięczne raty leasingowe.

W trakcie trwania umowy własność przedmiotu pozostaje po stronie leasingodawcy, który dokonuje odpisów amortyzacyjnych. W konsekwencji przedsiębiorca nie wprowadza pojazdu do swojej ewidencji środków trwałych w trakcie trwania umowy leasingowej, a kosztem uzyskania przychodu są dla niego faktury za raty leasingowe oraz opłata wstępna.

Kwestie cywilnoprawne reguluje Kodeks cywilny w artykułach 7091-70918. Kwestie podatkowe, a w szczególności te regulujące limity kosztów uzyskania przychodów z tytułu leasingu samochodów osobowych, znajdziemy w art. 23 ust. 1 pkt 47a ustawy o PIT (art. 16 ust. 1 pkt 49a ustawy o CIT).

Kluczowe kwestie do zapamiętania dla przedsiębiorcy w leasingu operacyjnym to przede wszystkim:

- samochód nie jest twoim środkiem trwałym – własność pojazdu pozostaje po stronie firmy leasingowej przez cały okres trwania umowy;

- do kosztów podatkowych zaliczasz:

- część kapitałową raty leasingowej i opłatę wstępną – w proporcji do limitu,

- część odsetkową rat – w całości (nie podlega limitowi).

Leasing operacyjny to popularna forma finansowania pojazdów w polskich przedsiębiorstwach, które chcą regularnie wymieniać flotę na nowsze modele, ale nie chcą zamrażać kapitału w zakupie aut, wolą przewidywalne, stałe miesięczne koszty. W zależności od konstrukcji umowy pozwala ona na tani wykup auta po jej zakończeniu lub jego zwrot i wymianę na nowszy model.

Nowe limity leasingu samochodów osobowych w 2026 roku – 100 000 zł, 150 000 zł czy 225 000 zł?

Nowe limity dla umów leasingu operacyjnego, które wejdą w życie od 2026 roku, będą ściśle powiązane z poziomem emisji CO2 samochodów osobowych. Emisja CO2 będzie jednym z kluczowych kryteriów decydujących o tym, w jakiej wysokości przedsiębiorca będzie mógł zaliczyć opłaty leasingowe do kosztów uzyskania przychodu. To duża zmiana w podejściu do rozliczeń – dotychczas liczyła się tylko wartość pojazdu. Teraz równie ważna będzie jego ekologiczność.

Obowiązywać będzie trzystopniowy system limitów, uzależniony od emisji CO2 pojazdu, który przedstawia poniższa tabela.

Poziom emisji CO2 | Limit kosztów | Rodzaj auta |

0 g/km | 225 000 zł | elektryczne/wodorowe |

poniżej 50 g/km | 150 000 zł | niskoemisyjne (część PHEV) |

50 g/km i powyżej | 100 000 zł | pozostałe (większość spalinowych i hybryd) |

Ministerstwo Finansów, na wystosowaną interpelację poselską (nr 12100, znak sprawy DD2.054.16.2025) z pytaniem:

„Czy samochody osobowe użytkowane na podstawie umów najmu, dzierżawy lub leasingu zawartych przed 1 stycznia 2026 r. będą mogły korzystać z dotychczasowego limitu 150 000 zł, czy też od 1 stycznia 2026 r. zastosowanie znajdzie wobec nich nowy limit 100 000 zł?”

- potwierdziło, że od 1 stycznia 2026 roku nowe limity będą miały zastosowanie również dla umów, które zostały zawarte przed tym dniem, jak również nie są prowadzone prace mające na celu umożliwienie stosowania dotychczasowych limitów w odniesieniu do samochodów używanych w działalności na podstawie umowy leasingu, najmu, dzierżawy lub innych umów o podobnym charakterze, zawartych przed 1 stycznia 2026 roku.

Limit 225 000 zł – pojazdy zeroemisyjne

Najwyższy limit w wysokości 225 000 zł przysługiwać będzie wyłącznie pojazdom w pełni zeroemisyjnym, czyli:

samochodom elektrycznym na akumulatory (BEV – Battery Electric Vehicle),

samochodom na wodór z ogniwami paliwowymi (FCEV – Fuel Cell Electric Vehicle).

Ten limit pozostaje na dotychczasowym poziomie, co można uznać za sygnał od ustawodawcy, że elektryfikacja floty jest najbardziej wspierana podatkowo.

Nie idzie on jednak w parze z poziomem cen aut elektrycznych. Należy mieć na uwadze, że wybór np. większej baterii czy dodatkowego wyposażenia lub modelu z wyższej półki niemal na pewno spowoduje przekroczenie limitu, a nadwyżka ponad 225 000 zł nie będzie kosztem podatkowym.

Limit 150 000 zł – pojazdy niskoemisyjne

Limit 150 000 zł dotyczy pojazdów, których emisja CO2 wynosi poniżej 50 g/km. W praktyce ten warunek spełniają głównie nowoczesne hybrydy typu plug-in (PHEV – Plug-in Hybrid Electric Vehicle). To samochody z silnikiem spalinowym i elektrycznym. Tu jednak trzeba uważać, bo nie każda hybryda plug-in spełnia to kryterium. Starsze lub mocniejsze modele często przekraczają ten próg, co automatycznie przesuwa je do najniższej kategorii limitu 100 000 zł.

Limit 100 000 zł – większość aut na rynku

Najniższy limit 100 000 zł obejmie wszystkie pozostałe samochody osobowe, których emisja CO2 wynosi 50 g/km i więcej. W praktyce jest to najliczniejsza grupa pojazdów, która obejmie:

wszystkie samochody benzynowe;

wszystkie samochody z silnikiem diesla;

standardowe hybrydy (HEV – bez możliwości ładowania z gniazdka);

hybrydy mild (MHEV – Mild Hybrid Electric Vehicle, tzw. miękka hybryda);

starsze hybrydy plug-in starszej generacji lub o dużej mocy (z emisją powyżej 50 g/km).

Pobierz za darmo ściągę Limity leasingu i amortyzacji samochodów od 2026 r.

Ograniczenia dla aut w leasingu – przykłady

Poniżej w formie praktycznych przykładów przyjrzyjmy się, jak nowe limity wpłyną na koszty leasingu operacyjnego popularnych modeli flotowych w 2026 roku (przyjmując uśrednione ceny rynkowe) dla podatnika VAT, który używa pojazdu prywatnie i w działalności.

Przykład 1.

Pan Marek prowadzący jednoosobową działalność (płatnik VAT) wziął w leasing operacyjny w 2025 roku samochód o wartości 185 000 zł netto. Model ten ma emisję CO2 ok. 100 g/km. W związku z tym podlega on pod limit proporcji ujęcia leasingu 100 000 zł. Jaką proporcją pan Marek będzie liczyć koszty opłat leasingowych w 2025 roku, a ile w 2026 roku?

Pan Marek w 2025 będzie mógł zaliczyć do kosztów ok. 73% części kapitałowej raty. Proporcja w 2025 roku wynosi: 150 000 / 206 275 zł = ok. 73%

W 2026 roku limit dla aut spalinowych spada do 100 000 zł, w związku z tym proporcja wynosić będzie 100 000 / 206 275 = ok.48%

Obliczona wartość samochodu dla celów PIT:

185 000 zł netto + 50% VAT (21 275 zł) = 206 275 zł.

Przykład 2.

Pan Tomasz, właściciel firmy budowlanej, podatnik VAT, kupił samochód osobowy, który będzie wykorzystywać prywatnie i w działalności. Samochód kosztował 175 000 zł netto. Mężczyzna sprawdził w CEPiK, że ten model ma emisję CO2 : ok. 40 g/km. W związku z tym podlega on pod limit proporcji ujęcia leasingu 150 000 zł. Jaką proporcją pan Tomasz będzie liczyć koszty opłat leasingowych w 2025 roku, a ile w 2026 roku?

Pan Tomasz w 2025 będzie mógł zaliczyć do kosztów ok. 76,87% części kapitałowej raty. Proporcja w 2025 roku wynosi: 150 000 / 195 125 zł = ok. 76,87%

W 2026 roku limit dla aut spalinowych dla pana Tomasza nie spadnie, ponieważ jego pojazd ma emisję CO2 : ok. 40 g/km.

Obliczona wartość samochodu dla celów PIT:

175 000 zł netto + 50% VAT (20 125 zł) = 195 125 zł.

Emisja CO₂ a leasing samochodu – jak sprawdzić limit kosztów?

Brak przepisów przejściowych w praktyce oznacza konieczność dokładnej analizy parametrów technicznych każdego pojazdu, który obecnie wykorzystywany jest w firmie. Przedsiębiorca musi sprawdzić, jaki poziom emisji CO2 ma konkretny model, aby poprawnie ustalić limit, od którego do kosztów podatkowych będą zaliczane raty kapitałowe za leasing.

Jak sprawdzić poziom emisji CO2 swojego samochodu?

Istnieje kilka wiarygodnych źródeł, z których możesz pobrać informację o emisji CO2 konkretnego pojazdu:

Aplikacja mObywatel

Jeżeli jesteś właścicielem pojazdu, możesz sprawdzić jego dane techniczne w aplikacji mObywatel.

Otwórz aplikację mObywatel

Wybierz usługę mPojazd

System automatycznie pobierze dane o twoich zarejestrowanych pojazdach z CEPiK

Sprawdź szczegóły techniczne wybranego pojazdu

Ta metoda jest najszybsza i najwygodniejsza dla osób, które już korzystają z mObywatela.

Centralna Ewidencja Pojazdów i Kierowców (CEPiK)

Jeżeli nie jesteś właścicielem pojazdu, ale masz takie dane jak numer rejestracyjny, numer VIN (17 znakowy identyfikator pojazdu) i datę pierwszej rejestracji, możesz skorzystać z oficjalnego źródła, jakim jest bezpłatny raport z Centralnej Ewidencji Pojazdów i Kierowców (CEPiK). Aby go uzyskać:

Wejdź na stronę historiapojazdu.gov.pl

Wprowadź numer rejestracyjny pojazdu

Wprowadź numer VIN

Podaj datę pierwszej rejestracji pojazdu

W wygenerowanym raporcie sprawdź sekcję „Dane techniczne”

Znajdziesz tam pole „Poziom emisji spalin” lub bezpośrednią wartość emisji CO2 w g/km.

Świadectwo zgodności WE (Certificate of Conformity – CoC)

Świadectwo zgodności (CoC) to dokument wydawany przez producenta, potwierdzający zgodność pojazdu z wymogami homologacyjnymi UE. Dokument otrzymujesz przy zakupie nowego samochodu. CoC zawiera m.in.:

dokładną wartość emisji CO2,

zużycie paliwa w cyklu mieszanym,

pełne dane o silniku i układzie napędowym.

Co zrobić, jeśli nie możesz znaleźć danych o emisji CO2?

W przypadku starszych pojazdów lub importowanych z krajów spoza UE może się zdarzyć, że dane o emisji CO2 nie są dostępne w polskich bazach. W takiej sytuacji:

Skontaktuj się z autoryzowanym dealerem marki – może on zamówić odpis CoC z centrali producenta.

Sprawdź dokumentację z kraju pochodzenia pojazdu – jeśli samochód był importowany.

Skorzystaj z bazy producentów.

Ograniczenia dla aut w leasingu - podsumowanie

Nadchodząca zmiana w zasadach rozliczania samochodów osobowych wymaga od przedsiębiorców i księgowych porzucenia rutynowego podejścia do leasingu na rzecz dokładnej analizy parametrów technicznych samochodu. Najważniejszą konsekwencją nowych przepisów jest brak okresu przejściowego dla leasingu operacyjnego, co oznacza, że drastyczne obniżenie limitu do 100 000 zł obejmie również umowy zawarte w latach poprzednich. W praktyce przełoży się to na skokowy wzrost podstawy opodatkowania dla większości firm użytkujących auta spalinowe i klasyczne hybrydy już od stycznia 2026 roku.

Ograniczenia dla aut w leasingu w systemie wFima.pl

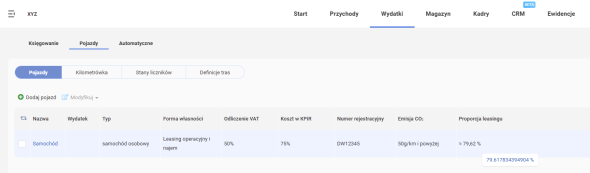

W systemie wFirma po wprowadzeniu pojazdu z odpowiednimi proporcjami obliczana jest proporcja dla ograniczenia dla aut w leasingu i dzierżawy samochodu. W tym celu należy:

W zakładce WYDATKI » KSIĘGOWANIE » ZAKSIĘGOWANE » DODAJ » FAKTURA VAT dodajesz wydatek wybierając LEASING LUB DZIERŻAWA SAMOCHODU. Następnie wybierasz POJAZD.

Jeżeli nie masz dodanego pojazdu, możesz go dodać wybierając opcję DODAJ POJAZD. Wypełnij wymagane pola: NAZWA, NUMER REJESTRACYJNY, TYP, FORMA WŁASNOŚCI. Wybierając typ: SAMOCHÓD OSOBOWY i formę własności: LEASING OPERACYJNY I NAJEM należy uzupełnić dodatkowe pola SPOSÓB UŻYWANIA, EMISJA CO2 oraz WARTOŚĆ POJAZDU DLA CELÓW LEASINGU. Dzięki temu, system sam obliczy proporcję do leasingu i kwotę, która zostanie zaksięgowana w ewidencjach.

Po zapisaniu wydatku, system księguje wydatek w ewidencjach we właściwych proporcjach. Wysokość obliczonych kwot można podejrzeć w zakładce EWIDENCJE.

Polecamy:

Najczęstsze pytania o nowe limity leasingu

Czy nowe limity leasingu obejmują trwające umowy?

Czy dla auta używanego też stosujemy limity 100/150/225 tys.?

Czy nowe limity wpływają na odliczenie VAT?

Zasady odliczania VAT od samochodów osobowych (bez zmian od 2026):

- użytek wyłącznie firmowy: 100% VAT do odliczenia,

- użytek mieszany (prywatny i firmowy): 50% VAT do odliczenia.