FormularzORD-IN jest przeznaczony dla wszystkich zainteresowanych chcących złożyć wniosek o wydanie indywidualnej interpretacji przepisów prawa podatkowego.

Pola jasne wypełnia wnioskodawca, a pola ciemne urząd skarbowy. Formularz należy wypełnić w języku polskim - dużymi, drukowanymi literami: maszynowo, komputerowo lub ręcznie, czarnym lub niebieskim kolorem.

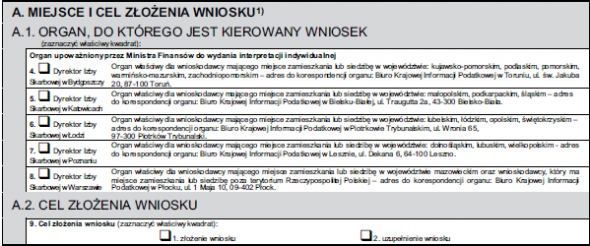

A. MIEJSCE I CEL ZŁOŻENIA WNIOSKU

A.1. ORGAN, DO KTÓREGO KIEROWANY JEST WNIOSEK

W poz. 4 - 8 należy wybrać (zaznaczając symbolem “X”) organ podatkowy, który obejmuje zasięgiem terytorialnym miejsce zamieszkania lub siedzibę wnioskodawcy.

Należy sprawdzić, czy organ podatkowy, do którego kierowany jest wniosek, został wybrany właściwie.

A.2. CEL ZŁOŻENIA WNIOSKU

W polu 9 należy zaznaczyć odpowiedni kwadrat:

1. złożenie wniosku

2. uzupełnienie wniosku

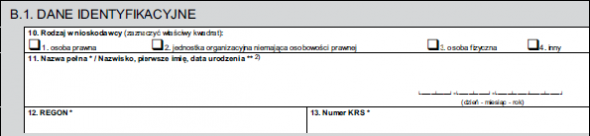

B. DANE WNIOSKODAWCY

* - dotyczy wnioskodawców niebędących osobami fizycznymi

** - dotyczy wnioskodawców będących osobami fizycznymi

B.1. DANE IDENTYFIKACYJNE

Pole 10: należy wskazać rodzaj wnioskodawcy: osoba prawna, jednostka organizacyjna niemająca osobowości prawnej, osoba fizyczna, inny – np. podatkowa grupa kapitałowa.

Pola 11, 12, 13: zamieszcza się dane dotyczące wnioskodawcy.

W przypadku, gdy wnioskodawca to osoba fizyczna podaje się nazwisko, pierwsze imię, datę urodzenia i nr PESEL. Jeśli wnioskodawcą jest jednostka niebędąca osobą fizyczną, wówczas podaje się pełną nazwę i nr REGON oraz numer KRS.

B.2. STATUS WNIOSKODAWCY

Pole 14: należy wskazać status wnioskodawcy: podatnik, płatnik, inkasent, osoba trzecia w rozumieniu art. 110- 117a ustawy Ordynacja podatkowa, inny – np. podmiot planujący podjęcie działalności na terenie RP.

Osobami uprawnionymi do złożenia wniosku są:

-

osoby prawne,

-

jednostki organizacyjne niemające osobowości prawnej,

-

osoby fizyczne,

-

inni zainteresowani, np. podmioty niemające miejsca zamieszkania lub siedziby na terytorium RP.

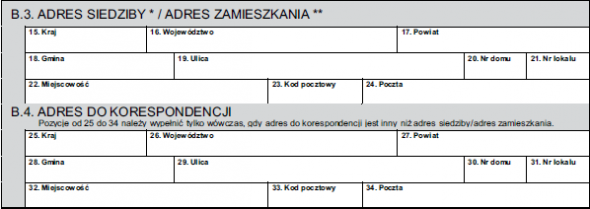

B.3. ADRES SIEDZIBY/ADRES ZAMIESZKANIA

B.4. ADRES DO KORESPONDENCJI

W polach 15-24 podaje się adres siedziby lub adres zamieszkania.

Pola 25-34 wypełnia się w przypadku, gdy adres korespondencyjny jest inny niż adres siedziby lub zamieszkania podany w części B.3.

C. ORGANY PODATKOWE WŁAŚCIWE DLA WNIOSKODAWCY ZE WZGLĘDU NA SPRAWĘ BĘDĄCĄ PRZEDMIOTEM INTERPRETACJI INDYWIDUALNEJ

Pole 35: należy wpisać nazwę i adres organu podatkowego (Naczelnika Urzędu Skarbowego lub Naczelnika Urzędu Celnego) właściwego dla wnioskodawcy ze względu na sprawę będącą przedmiotem interpretacji, np.:

-

w zakresie wniosku dotyczącego podatku od towarów i usług - Naczelnika Urzędu Skarbowego właściwego dla wnioskodawcy w zakresie rozliczeń podatku od towarów i usług

-

w przypadku wniosku dotyczącego podatku akcyzowego - Naczelnika Urzędu Celnego właściwego dla wnioskodawcy w zakresie rozliczeń podatku akcyzowego.

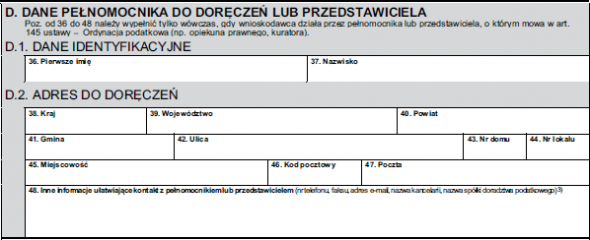

D. DANE PEŁNOMOCNIKA DO DORĘCZEŃ LUB PRZEDSTAWICIELA

Zgodnie z opisem zawartym we wniosku pola 36-48 część D.1. oraz D.2. wypełnia się tylko wówczas, gdy wnioskodawca działa przez pełnomocnika lub przedstawiciela, o którym mowa w art. 145 ustawy– Ordynacja podatkowa (np. opiekuna prawnego, kuratora).

Wypełnienie pozycji 48 nie jest w tym przypadku obowiązkowe.

E. ZAKRES WNIOSKU

E.1. PRZEDMIOT WNIOSKU

Przedmiotem interpretacji może być stan faktyczny, czyli zaistniała sytuacja (poz. 49), jak również zdarzenie przyszłe (poz. 50), czyli działania lub zaniechania planowane przez wnioskodawcę.

Pola 51 i 52: podaje się liczbę opisywanych zaistniałych stanów faktycznych oraz liczbę zdarzeń przyszłych.

E.2. RODZAJ SPRAWY

Należy wskazać, zaznaczając przy odpowiedniej pozycji symbol “X”, czego dotyczy wniosek.

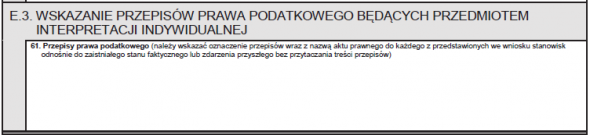

E.3. WSKAZANIE PRZEPISÓW PRAWA PODATKOWEGO BĘDĄCYCH PRZEDMIOTEM INTERPRETACJI

W poz. 61 należy wskazać oznaczenie przepisów (artykuł, paragraf, itd.) wraz z nazwą aktu prawnego (tytuł ustawy lub rozporządzenia), który jest przedmiotem interpretacji, bez przytaczania treści przepisu.

F. WYSOKOŚĆ, SPOSÓB UISZCZENIA I ZWROTU OPŁATY ORAZ NUMERY KONT BANKOWYCH

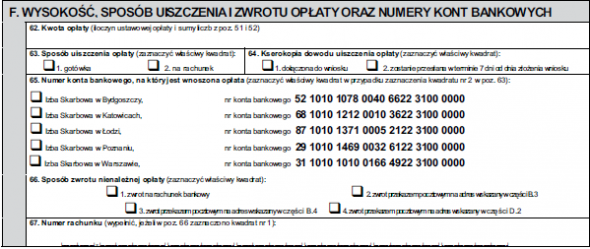

Wnioskodawca sam oblicza wartość opłaty za wydanie interpretacji, a następnie wpisuje ją do rubryki 62 ORD-IN. Kwotę opłaty oblicza się mnożąc sumę liczb z poz. 51 i 52 przez 40 zł. Trzeba pamiętać, że wielkość opłaty za wydanie interpretacji indywidualnej zależy od liczby stanów faktycznych lub zdarzeń przyszłych. Liczba ta ujawniana jest w rubrykach 51 i 52. Wysokość opłaty nie została natomiast uzależniona od liczby pytań sformułowanych przez wnioskodawcę w rubryce 69.

Pole 63: wskazuje się sposób uiszczenia opłaty.

Pole 64: zaznacza się, w jaki sposób zostanie przekazana organowi podatkowemu kserokopia dowodu uiszczenia opłaty.

Pole 65: należy wskazać numer konta bankowego, na który wnoszona jest opłata.

Pola 66 i 67: podaje się sposób zwrotu nienależnej opłaty.

G. WYCZERPUJĄCE PRZEDSTAWIENIE ZAISTNIAŁEGO STANU FAKTYCZNEGO, ZDARZENIA PRZYSZŁEGO I PYTAŃ

Przepis art. 14b § 3 Ordynacji podatkowej nakazuje składającemu wniosek o wydanie interpretacji indywidualnej wyczerpująco przedstawić zaistniały stan faktyczny albo zdarzenie przyszłe. Dopuszczalne jest przedstawienie przez wnioskodawcę wielu sytuacji oraz wielu pytań w jednym wniosku ORD-IN.

Jeżeli wnioskodawca przedstawi w ORD-IN kilka stanów faktycznych lub zdarzeń przyszłych, to tekst z ich opisem musi się zmieścić w rubryce 68.

Tak samo jest w przypadku pytań podatnika. Rubryka 69 w ORD-IN jest przeznaczona do zadania przez wnioskodawcę pytania lub pytań.

Jak już wyżej wspomniano, w odróżnieniu od liczby stanów faktycznych lub zdarzeń przyszłych, liczba pytań nie ma wpływu na wysokość opłaty za wydanie indywidualnej interpretacji. W przypadku, gdy liczba pytań przekroczy miejsce przeznaczone na nie w ORD-IN wnioskodawca musi opisać je w załączniku ORD-IN/A.

H. WŁASNE STANOWISKO W SPRAWIE OCENY PRAWNEJ ZAISTNIAŁEGO STANU FAKTYCZNEGO LUB ZDARZENIA PRZYSZŁEGO

Przedstawienie w ORD-IN własnego stanowiska w sprawie oceny prawnej jest obowiązkiem wynikającym z art. 14b § 3 Ordynacji podatkowej. Wnioskodawca ma obowiązek napisania, jak rozumie interesujące go regulacje prawne i jak brzmi według niego odpowiedź na zadane pytanie (pytania).

I. INFORMACJA O ZAŁĄCZNIKACH ORD-IN/A

J. OŚWIADCZENIE I PODPIS WNIOSKODAWCY LUB OSOBY UPOWAŻNIONEJ

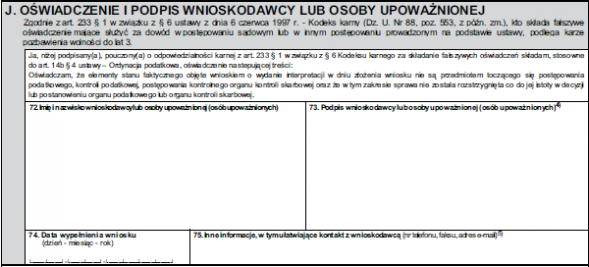

Pole 72: osoba składająca wniosek umieszcza swoje imię i nazwisko.

Ten nakaz wynika z tego, że wniosek można złożyć za pośrednictwem pełnomocnika. Sam podpis, często nieczytelny, mógłby powodować kłopoty z ustaleniem, kto złożył wniosek.

Pole 74: nalezy wpisać datę wypełnienia wniosku.

Wypełnienie pola 75 nie jest obowiązkowe.

ORD-IN druk

Druk ORD-IN można znaleźć na stronie Ministerstwa Finansów.