Nota korygująca może zostać wystawiona przez nabywcę, który otrzymał fakturę zawierającą pomyłki w zakresie danych formalnych, nie dotyczy natomiast pomyłek w danych wartościowych. Często występuje również przypadek, gdy nabywca otrzyma kilka faktur od tego samego kontrahenta z powtarzającym się błędem np. w nazwie swojej firmy lub danych adresowych. Wówczas błąd może poprawić zbiorcza nota korygująca. Jakie dane powinna zawierać nota korygująca? Czy może być wystawiona nota korygująca online czy w wersji papierowej? Odpowiadamy oraz załączamy darmowy wzór

Jakie błędy w fakturze można poprawić notą korygującą?

Otrzymując fakturę, na której widnieje błąd formalny, najczęściej w zakresie:

- imienia i nazwiska lub nazwy podatnika i nabywcy towarów lub usług,

- adresu nabywcy,

- numeru, za pomocą którego nabywca towarów lub usług jest zidentyfikowany na potrzeby podatku lub podatku od wartości dodanej, pod którym otrzymał on towary lub usługi,

- terminu płatności,

- nazwy (rodzaju) towaru lub usługi,

nie ma potrzeby czekać na sprzedawcę, który wystawi fakturę korygującą. Nabywca może samodzielnie poprawić ten błąd wystawiając notę korygującą.

Zbiorcza nota korygująca - pobierz darmowy wzór w formacie DOCX i PDF!

Czy wiesz, że nota korygującą może być przekazana do kontrahenta w formie papierowej, jak również może być to nota korygująca online? Pobierz darmowy wzór noty korygującej i zdecyduj, jak chce ją przekazać nabywcy!

Jakie dane obligatoryjne powinna zawierać nota korygująca?

W art. 106k. ust. 3 ustawy o VAT można znaleźć informacje, jakie powinna zawierać nota korygująca. Są to:

- adnotacja "NOTA KORYGUJĄCA";

- numer kolejny i data wystawienia;

- imiona i nazwiska lub nazwy podatnika i nabywcy towarów lub usług, ich adresy, a także numer za pomocą którego podatnik jest zidentyfikowany na potrzeby podatku oraz numer, za pomocą którego nabywca towarów lub usług jest zidentyfikowany na potrzeby podatku lub podatku od wartości dodanej;

- dane zawarte na fakturze, określone w art. 106e ust. 1 pkt 1-6, czyli:

- data wystawienia;

- kolejny numer nadany w ramach jednej lub więcej serii, który w sposób jednoznaczny identyfikuje fakturę;

- imiona i nazwiska lub nazwy podatnika i nabywcy towarów lub usług oraz ich adresy;

- numer, za pomocą którego podatnik jest zidentyfikowany na potrzeby podatku, z zastrzeżeniem pkt 24 lit. a;

- numer, za pomocą którego nabywca towarów lub usług jest zidentyfikowany na potrzeby podatku lub podatku od wartości dodanej, pod którym otrzymał on towary lub usługi, z zastrzeżeniem pkt 24 lit. b;

- datę dokonania lub zakończenia dostawy towarów lub wykonania usługi lub datę otrzymania zapłaty, o której mowa w art. 106b ust. 1 pkt 4, o ile taka data jest określona i różni się od daty wystawienia faktury;

- wskazanie treści korygowanej informacji oraz treści prawidłowej.

Jakich błędów w fakturze nabywca nie poprawi notą korygującą?

Nabywca nie może jednak poprawić notą korygującą danych wartościowych, które dotyczą:

- miary i ilości (liczby) dostarczonych towarów lub zakresu wykonanych usług;

- ceny jednostkowej towaru lub usługi bez kwoty podatku (ceny jednostkowej netto);

- kwoty wszelkich opustów lub obniżek cen, w tym w formie rabatu z tytułu wcześniejszej zapłaty, o ile nie zostały one uwzględnione w cenie jednostkowej netto;

- wartości dostarczonych towarów lub wykonanych usług, objętych transakcją, bez kwoty podatku (wartości sprzedaży netto);

- stawki podatku;

- sumy wartości sprzedaży netto, z podziałem na sprzedaż objętą poszczególnymi stawkami podatku i sprzedaż zwolnioną od podatku;

- kwoty podatku od sumy wartości sprzedaży netto;

- kwoty należności ogółem.

Akceptacja noty korygującej

Nabywca musi uzyskać od wystawcy faktury pierwotnej (sprzedawcy) akceptację noty. Wymóg przesyłania dwóch egzemplarzy noty w celu złożenia na niej podpisów nie jest już potrzebny. Sama akceptacja jest jednak dalej wymagana - z tym że w dowolnej formie.

Zbiorcza nota korygująca

Jeżeli te same pomyłki dotyczą kliku (czy nawet kilkuset) dokumentów, przepisy ustawy o VAT nie zabraniają wystawiania zbiorczych not korygujących. Jednak należy pamiętać, że na zbiorczej nocie korygującej muszą się pojawić wszystkie elementu wymagane przez ustawę.

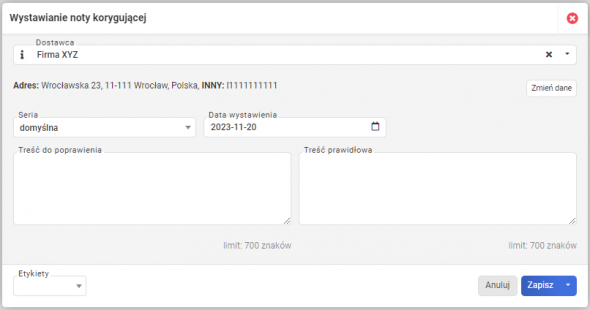

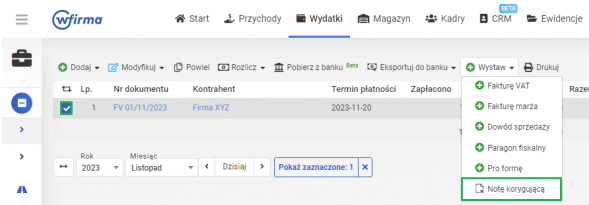

Nowa korygująca online w systemie wFirma.pl

W systemie wFirma.pl możliwa jest do wystawienia nota korygująca online. W tym celu należy przejść do WYDATKI » KSIĘGOWANIE, gdzie należy zaznaczyć właściwą fakturę do której nota ma być wystawiona, następnie z paska zadań wybrać opcję WYSTAW » NOTĘ KORYGUJĄCĄ.

Pojawi się wówczas interaktywna nota korygująca, czyli okno w którym należy wprowadzić niezbędne dane.