PIT-8AR podobnie jak PIT-4R jest to deklaracja roczna, którą płatnicy sporządzają i przekazują do właściwego urzędu skarbowego. Deklaracja dotyczy zryczałtowanego podatku dochodowego od osób fizycznych i nie składa się jej, jeżeli podatnik nie dokonywał żadnych wypłat pociągających za sobą obowiązek pobrania tego typu zaliczek.

Do kiedy złożyć deklarację PIT-8AR?

PIT-8AR należy złożyć w formie elektronicznej do:

- 31 stycznia następującego po roku podatkowym lub

- dnia zaprzestania działalności gospodarczej, jeżeli nastąpiło to w trakcie roku podatkowego.

Jak wypełnić PIT-8AR?

W 2026 roku składa się deklarację dotyczącą zaliczek pobranych w 2025 roku, korzystając z wersji 14 tej deklaracji.

Część A.

W części A deklaracji wpisuje się informacje na temat urzędu skarbowego właściwego wg miejsca zamieszkania/siedziby/miejsca prowadzenia działalności płatnika. Wprowadza się także dane o celu złożenia formularza (złożenie deklaracji/korekta deklaracji). Natomiast w przypadku składania korekty deklaracji należy także uzupełnić jej rodzaj.

Część B.

Część B dotyczy informacji na temat płatnika. W tej sekcji określa się, czy płatnik jest osobą fizyczną, czy też innym podmiotem, oraz podaje się jego nazwę lub jego imię, nazwisko i datę urodzenia (w przypadku osoby fizycznej).

Część C.

Cześć C deklaracji zawiera 38 wierszy, gdzie należy wpisać każdorazowo w ujęciu miesięcznym wysokości kwot pobranych zryczałtowanego podatku dochodowego w zależności od źródła pochodzenia przychodu.

Wiersz 1. zawiera informacje na temat należność osób zagranicznych. Wiersz 2. to miejsce na wpisanie wygranych w konkursach, grach i zakładach wzajemnych oraz nagrody związane ze sprzedażą premiową. Świadczenia otrzymane przez emerytów lub rencistów będących byłymi pracownikami wpisuje się w wierszu 3. Natomiast w wierszu 4. uzupełnia się świadczenia pieniężne otrzymane przez funkcjonariuszy służb mundurowych oraz żołnierzy.

W wierszu 5. wpisuje się sumę świadczeń otrzymanych od banków, w 6. należności z tytułu, o którym mowa w art. 13 pkt 2 i 5-9 ustawy z umów zawartych z osobą niebędącą pracownikiem płatnika. Natomiast w wierszu 7. jednorazowe odszkodowania za skrócenie okresu wypowiedzenia, wypłacone żołnierzom zwalnianym z zawodowej służby wojskowej, kwoty wypłat z indywidualnego konta zabezpieczenia emerytalnego wpisuje się w wierszu 8, a świadczenia z tytułu gromadzenia oszczędności na subkoncie ogólnoeuropejskiego indywidualnego produktu emerytalnego w 9.

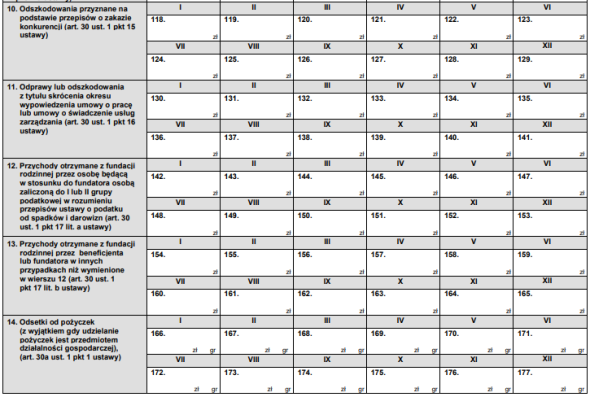

W wierszu 10. wpisuje się odszkodowanie przyznawane na podstawie zakazu o konkurencji, a w 11. odprawy lub odszkodowanie z tytułu skrócenia okresu wypowiedzenia. Przychody otrzymane z fundacji rodzinnej przez osobę będącą w stosunku do fundatora osobę zaliczoną do I lub II grupy podatkowej wykazuje się w wierszu 12, natomiast w wierszu 13 przychody otrzymane z fundacji rodzinnej przez beneficjenta lub fundatora. Wiersz 14. to miejsce na odsetki od pożyczek.

Wiersz 15. to miejsce na wykazanie odsetek i dyskont od papierów wartościowych, a 16. to miejsce na dochód z udziałów w funduszach kapitałowych. Wiersz 17. to miejsce na wykazywanie dywidend, a w wierszu 18. wykazuje się dochód z tytułu udziału w funduszach kapitałowych.

Wiersz 19. to miejsce na dochód z tytułu umów ubezpieczenia.

W wierszu 20. wykazuje się kwoty wypłacone po śmierci członka otwartego funduszu emerytalnego. W 21. dochód członka pracowniczego programu emerytalnego z tytułu przeniesienia akcji, a w 22. przychody z tytuł zbycia prawa do poboru akcji. Wiesz 23. to kwoty jednorazowo wypłacane przez otwarty fundusz emerytalny, w związku z śmiercią współmałżonka. W wierszu 24. są wykazywane kwoty jednorazowo wypłacane przez ZUS, w związku ze śmiercią współmałżonka.

W wierszu 25. wykazuje się dochód oszczędzającego na IKE z tytułu zwrotu zgromadzonych środków, a w wierszu 26. dochód oszczędzającego na subkoncie ogólnoeuropejskiego indywidualnego produktu emerytalnego. W wierszu 27. jest wykazywany dochód uczestnika pracowniczego programu emerytalnego z tytułu zwrotu zgromadzonych środków.

W kolejnych wierszach od 28. do 33. należy wykazać dochody uzyskane w związku z przystąpieniem do Pracowniczych Planów Kapitałowych.

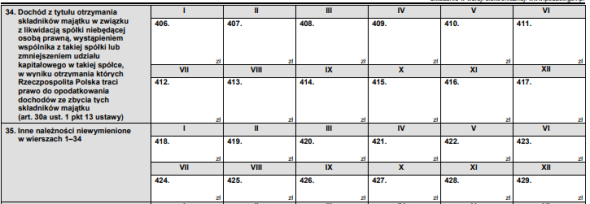

Wiersz 34. to miejsce na wpisanie dochodu z tytułu otrzymania składników majątku w związku z likwidacją spółki niebędącej osobą prawną, wystąpieniem wspólnika z takiej spółki lub zmniejszeniem udziału kapitałowego w takiej spółce, w wyniku otrzymania, których Rzeczpospolita Polska traci prawo do opodatkowania dochodów ze zbycia tych składników majątku. W wierszu 35. należy wpisać należności niewymienione w wierszach 1.-34.

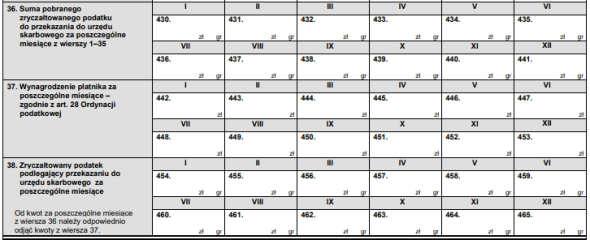

Wiersz. 36. to suma pobranego zryczałtowanego podatku z wierszy 1.-35. Wiersz 37. to miejsce na wpisanie wynagrodzenia płatnika za prawidłowe naliczanie i opłacanie w terminie podatku dochodowego. W wierszu 38. od kwot za poszczególne miesiące z wiersza 36. należy odjąć kwoty z wiersza 37.

Część D.

Część D pozwala na wykazanie – przez płatników będących podatnikami – kwot pomniejszenia zryczałtowanego podatku dochodowego na podstawie art. 26eb ustawy o podatku dochodowym od osób fizycznych lub art. 18db ustawy o podatku dochodowym od osób prywatnych.

Część E.

Część E zawiera informacje dotyczące kwoty podatku do wpłaty do Urzędu Skarbowego za poszczególne miesiące. Kwoty te są wyliczane poprzez odjęcie od kwot za poszczególne miesiące z wiersza 38 w części C, odpowiednich kwot z części D.

Część F.

W części F wykazywane są odsetki od zaległości podatkowych pomniejszające środki przenoszone z konta mieszkaniowego lub lokaty mieszkaniowej na wskazany przez oszczędzającego rachunek oszczędnościowo-rozliczeniowy zgodnie z art. 8 ust. 2 pkt 2 ustawy z 26.05.2023 r. o pomocy państwa w oszczędzaniu na cele mieszkaniowe.

Część G.

Część G wypełnia płatnik, w celu wykazania informacji o przesunięciu terminu przekazania podatku. W tej części należy zaznaczyć kwadrat oznaczający miesiąc podatkowy kiedy zgodnie z obowiązującymi przepisami, doszło do przesunięcia terminu przekazania podatku.

Część H.

W tej części przewidziane zostało miejsce na podpis płatnika lub osoby wyznaczonej do obliczenia i pobrania podatku, lub pełnomocnika.

PIT-8AR w systemie wFirma.pl

Przedsiębiorcy prowadzący rozliczenia kadrowe w systemie wFirma.pl w łatwy sposób mogą wygenerować deklaracje PIT-8AR. Jest to możliwe z poziomu zakładki START » PODATKI » DEKLARACJE ROCZNE » DODAJ DEKLARACJĘ » ROCZNA ZBIORCZA DEKLARACJA O ZRYCZAŁTOWANYM PODATKU DOCHODOWYM (PIT 8AR).

Sporządzony w wFirma.pl PIT-8AR można wysłać do urzędu drogą elektroniczną bezpośrednio z systemu poprzez zaznaczenie wybranej deklaracji i wybranie z górnego menu opcji WYŚLIJ DO URZĘDU.

Dzięki tej funkcji zostanie przygotowany PIT-8AR, który będzie można wysłać do urzędu, podpisując go kwotą przychodu.