Zakup samochodu za granicą wiąże się z koniecznością zachowania określonych procedur rozliczeń. Jednym z obowiązków przedsiębiorców nabywających samochód z krajów Unii Europejskiej rozliczany jako WNT jest obowiązek złożenia deklaracji AKC-U oraz opłacenia podatku akcyzowego, który z niej wynika.

Jak wypełnić formularz AKC-U?

Na samym początku w deklaracji AKC-U konieczne jest wskazanie numeru identyfikacji podatkowej. Jeżeli zatem zakupu dokonał przedsiębiorca prowadzący jednoosobową działalność gospodarczą, należy podać NIP.

A. Właściwy organ i cel składania deklaracji AKC-U

Pole 4 - organem właściwym dla celów złożenia deklaracji AKC-U jest naczelnik urzędu skarbowego właściwy ze względu na miejsce zamieszkania - dotyczy osób fizycznych.

Pole 5 AKC-U dotyczy celu złożenia formularza, gdzie należy wskazać:

- złożenie deklaracji lub

- korekta deklaracji.

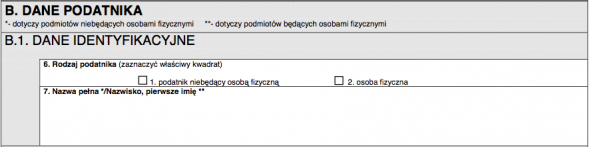

B. Dane podatnika w akcyzowej deklaracji uproszczonej

Pole 6 - należy wskazać, kto składa deklarację AKC-U:

- podatnik niebędący osobą fizyczną, czyli m.in. spółka z o.o., spółka jawna, spółka cywilna czy też

- osoba fizyczna - w tym osoba fizyczna prowadząca jednoosobową działalność gospodarczą, osoba prywatna.

Pole 7 - uzupełnia się, wprowadzając pełną nazwę podatnika lub nazwisko i pierwsze imię w przypadku osób fizycznych (w tym prowadzących jednoosobową działalność gospodarczą).

Pola od 8 do 18 AKC-U dotyczą adresu. W przypadku osób niebędących osobami fizycznymi (np. spółek) należy podać adres siedziby. Natomiast jednoosobowe działalności gospodarcze podają adres zamieszkania przedsiębiorcy.

Opcjonalnie w polu 18 można wpisać adres e-mail i numer telefonu podatnika.

C. Wysokość podatku akcyzowego w deklaracji AKC-U

Pole 19 - należy wstrzymać się z jego uzupełnieniem, przechodząc do dalszej części deklaracji.

Pola 20 i 21 - nie będą uzupełniane w przypadku, gdy AKC-U dotyczy samochodu osobowego.

Pole 22 - to kwota z pola 19, z którą również należy się wstrzymać do czasu wypełnienia dalszych pozycji deklaracji.

D. Obliczanie wysokości podatku akcyzowego od samochodów osobowych

Kolumna b, pole 23 AKC-U - należy wskazać pojazd poprzez podanie:

- marki,

- modelu,

- roku produkcji,

- pojemności skokowej silnika w cm3,

- nr nadwozia VIN.

Kolumna c, pole 24 AKC-U - należy wpisać datę powstania obowiązku podatkowego:

- data przemieszczenia samochodu osobowego z terytorium państwa członkowskiego na terytorium kraju - jeżeli nabycie prawa rozporządzania samochodem osobowym jak właściciel nastąpiło przed przemieszczeniem samochodu na terytorium kraju. Jest to data przekroczenia granicy Polski;

- data nabycia prawa rozporządzania samochodem osobowym jak właściciel - jeżeli nabycie prawa rozporządzania samochodem osobowym jak właściciel nastąpiło po przemieszczeniu samochodu osobowego na terytorium kraju (data otrzymania auta od przewoźnika);

- data złożenia wniosku o rejestrację samochodu osobowego na terytorium kraju zgodnie z przepisami o ruchu drogowym - jeżeli podmiot występujący z wnioskiem o rejestrację na terytorium kraju nabytego wewnątrzwspólnotowo samochodu osobowego nie jest jego właścicielem;

Kolumna d, pole 25 AKC-U - należy wskazać kod CN właściwy dla auta, które podatnik nabył:

| Symbol CN | Wyciąg |

| BENZYNA | pozostałe pojazdy wyposażone w silniki tłokowe wewnętrznego spalania o zapłonie iskrowym |

| 8703 2190 | o pojemności skokowej nieprzekraczającej 1000 cm3 |

| 8703 2290 | o pojemności skokowej przekraczającej 1000 cm3, ale nieprzekraczającej 1500 cm3 |

| 8703 2390 | o pojemności skokowej przekraczającej 1500 cm3, ale nieprzekraczającej 3000 cm3 |

| 8703 2490 | o pojemności skokowej przekraczającej 3000 cm3 |

| DIESEL | pozostałe pojazdy wyposażone w silniki tłokowe wewnętrznego spalania o zapłonie samoczynnym (wysokoprężne i średnioprężne) |

| 8703 3190 | o pojemności skokowej nieprzekraczającej 1500 cm3 |

| 8703 3290 | o pojemności skokowej przekraczającej 1500 cm3, ale nieprzekraczającej 2500 cm3 |

| 8703 3390 | o pojemności skokowej przekraczającej 2500 cm3 |

Kolumna e, pole 26 AKC-U - należy wskazać podstawę opodatkowania, na którą składa się wartość z faktury zakupu samochodu przeliczona na PLN wg bieżącego kursu średniego NBP w dniu powstania obowiązku podatkowego.

1. przemieszczenia samochodu osobowego z terytorium państwa UE do Polski - jeżeli nabycie prawa rozporządzania samochodem jak właściciel nastąpiło przed przemieszczeniem tego samochodu do Polski;

2. nabycia prawa rozporządzania samochodem osobowym jak właściciel - jeżeli nabycie tego prawa nastąpiło po przemieszczeniu tego samochodu do Polski;

3.złożenia wniosku o rejestrację samochodu osobowego na terytorium kraju zgodnie z przepisami o ruchu drogowym - jeżeli podmiot występujący z wnioskiem o rejestrację nabytego wewnątrzwspólnotowo samochodu nie jest jego właścicielem.

Kolumna f, pole 27 AKC-U - dla celów zastosowania właściwej stawki VAT należy zwrócić uwagę na pojemność skokową silnika pojazdu, od której stawka ta jest zależna.

| STAWKI PODATKOWE NA SAMOCHODY OSOBOWE NOWE ORAZ UŻYWANE | |

| pojemność silnika poniżej, równa 2000 cm3 | pojemność silnika powyżej 2000 cm3 |

| 3,1 % | 18,6 % |

Kolumna g, pole 28 AKC-U - kwota podatku akcyzowego, czyli iloczyn (wynik mnożenia) podstawy opodatkowania (kolumna e, pole 26) i stawki podatku (kolumna f, pole 27). Wynik jest kwotą podatku akcyzowego, jaką należy odprowadzić z tytułu WNT samochodu osobowego.

Przykład 1.

Podstawa opodatkowania (kolumna e) wynosi: 23 987 zł

Stawka akcyzy (kolumna f) wynosi: 18,6 %

Podatek akcyzowy (kolumna g) wynosi: 4 462 zł (bez zaokrąglenia 4 461,58 zł)

Przykład 2.

Podstawa opodatkowania (kolumna e) wynosi: 15 222 zł

Stawka akcyzy (kolumna f) wynosi: 18,6 %

Podatek akcyzowy (kolumna g) wynosi: 2 831 zł (bez zaokrąglenia 2 831,29 zł)

Kolumna g, pole 65 - podsumowanie podatku akcyzowego z pól 28, 34, 40, 46, 52, 58, 64. Na podstawie pola 65 należy wrócić i uzupełnić pole 19 i 22, przepisując wartość z pola 65.

E. Podpis podatnika lub osoby reprezentującej podatnika

Pola od 66-70 - dotyczą konieczności złożenia na deklaracji AKC-U podpisów przez podatnika lub osobę go reprezentującą. W przypadku osoby reprezentującej podatnika konieczne jest pisemne upoważnienie wraz z ewentualną opłatą skarbową od upoważnienia w wysokości 17 zł.