Święta tuż tuż, w związku z czym niektórzy przedsiębiorcy chcą zapewnić w swojej firmie miłą atmosferę pracy i wprowadzić świąteczny klimat wśród odwiedzających ją kontrahentów. Sprawia to, iż ponoszone są różne świąteczne wydatki, jak zakup ozdób świątecznych, organizacja pracowniczej wigilii, czy chociażby zakup drobnych prezentów dla zatrudnionych. Jak tego typu transakcje rozliczyć na gruncie podatku dochodowego oraz podatku VAT? Czy w ogóle można ująć świąteczne wydatki w kosztach? Jest to najbardziej nurtujące przedsiębiorców pytanie, na które nie zawsze znają odpowiedź.

Świąteczne wydatki - ozdoby

Wydatki poniesione na zakup choinki, łańcuchów, bombek oraz innych ozdób mogą stanowić koszt uzyskania przychodów, o ile spełniają wymogi art. 22 ust. 1 ustawy o podatku dochodowym od osób fizycznych. Zgodnie z jego treścią za koszt podatkowy uznaje się wydatki, które zostały poniesione w celu:

- osiągnięcia przychodów lub

- zachowania przychodów albo

- zabezpieczenia źródła przychodów

- przy czym nie mogą zostać wymienione w katalogu kosztów niestanowiących kosztów uzyskania przychodów wymienionych w art. 23 ustawy o PIT.

Co do zasady świąteczne wydatki z pewnością przyczyniają się w sposób pośredni do wzrostu przychodów przedsiębiorstwa.Problem z kwalifikacją tego typu wydatków w kosztach firmowych pojawia się w sytuacji, gdy działalność jest prowadzona w mieszkaniu przedsiębiorcy, które jest wykorzystywane zarówno do celów firmowych, jak i prywatnych. Wówczas organ podatkowy może zakwestionować zasadność ujęcia wydatków na zakup ozdób świątecznych w kosztach działalności. Decydując się na taki krok, podatnik musi posiadać solidne argumenty i dowody świadczące o tym, że choinka, bombki i inne świąteczne akcesoria nie posiadają cech wydatku prywatnego. Podmioty prowadzące KPIR tego typu wydatek powinny ująć w kol. 13 KPiR (do końca 2025 roku) / 15 KPiR (od 2026 roku) - Pozostałe wydatki.

Natomiast jeżeli chodzi o VAT, zastosowanie znajdzie tutaj art. 86 ust. 1 ustawy o VAT, zgodnie z którym przedsiębiorca będący czynnym podatnikiem VAT może dokonać pomniejszenia podatku VAT należnego (związanego ze sprzedażą) o podatek VAT naliczony wynikający z faktur dokumentujących zakup ozdób, jeżeli są one wykorzystywane do wykonywania czynności opodatkowanych.

Świąteczne wydatki - wigilia pracownicza

Przedsiębiorca może rozliczyć w kosztach firmowych wigilię pracowniczą pod warunkiem, że służy ona integracji pracowników i zwiększeniu ich motywacji. Jednak przede wszystkim wydatek taki musi spełniać wymogi art. 22 ust. 1 ustawy o PIT, czyli wykazywać związek z przychodami.

Kolejnym wymogiem jest, aby świąteczne wydatki były prawidłowo udokumentowane. Nie wystarczą tu same paragony - niezbędne będą faktury lub rachunki. Wyjątkiem są jedynie paragony fiskalne zawierające NIP nabywcy, których wartość brutto nie przekroczyła 450 zł, czyli tzw. faktury uproszczone.

Warto podkreślić, że wydatki na spotkania wigilijne początkowo były uznawane przez organy za wydatki niestanowiące kosztów uzyskania przychodów. Takie stanowisko zostało określone przez WSA w Warszawie o sygn. akt III SA/Wa 4283/06 z dnia 13 lutego 2007 roku:

Jednak z czasem zarówno sądy, jak organy podatkowe zaczęły zmieniać zdanie w tej kwestii. Podatnik musi liczyć się z tym, że będzie zobowiązany do udowodnienia związku przyczynowo-skutkowego pomiędzy poniesionymi kosztami, a osiągniętymi przychodami. Poza fakturami przydatne mogą okazać się takie dokumenty, jak: plan imprezy, w którym uwzględnione zostałyby również elementy o charakterze motywującym, m.in. nagrodzenie najlepszych pracowników, czy omówienie i prezentacja wyników firmy.

Co do zasady podatnik ma prawo dokonać odliczenia podatku VAT naliczonego z faktur, które dotyczą czynności opodatkowanych. Usługi gastronomiczne stanowią jednak wyjątek od tej reguły, w związku z tym podatnik nie ma prawa do odliczenia podatku VAT z tego typu faktur.

Wigilia dla kontrahentów i podwykonawców

Jeśli w wigilii firmowej będą uczestniczyli również kontrahenci wówczas wydatki poniesione na wigilię w tej części są uznawane za koszt reprezentacji. Jak wynika z art. 23 ust. 1 pkt 23 ustawy o PIT nie stanowią kosztów uzyskania przychodu koszty poniesione na reprezentację, w szczególności usługi gastronomiczne, zakup żywności oraz napojów, w tym alkoholowych. Zatem w sytuacji, gdy na wigilii formowej oprócz pracowników pojawią się również kontrahenci część wydatków przypadającą na kontrahentów należy wyłączyć z kosztów uzyskania przychodu.

Podobna sytuacja ma miejsce gdy oprócz pracowników zatrudnionych w firmie na wigilię zostaną zaproszeni także podwykonawcy współpracujący na zasadach B2B. Wówczas również część wydatków związanych z organizacją wigilii przypadających na podwykonawców nie będzie stanowiła kosztu podatkowego.

Takie stanowisko potwierdza min Interpretacja indywidualna Dyrektora Krajowej Informacji Skarbowej z 19 września 2019 r., nr 0111-KDIB1-3.4010.309.2019.3.MBD:

Podsumowując zakup ozdób świątecznych może stanowić koszt uzyskania przychodu pod warunkiem, że firma nie jest prowadzona w mieszkaniu przedsiębiorcy. W przypadku organizacji wigilii firmowej możliwość księgowania wydatków z nią związanych w kosztach podatkowych uzależniona jest od tego kto zostanie na nią zaproszony.

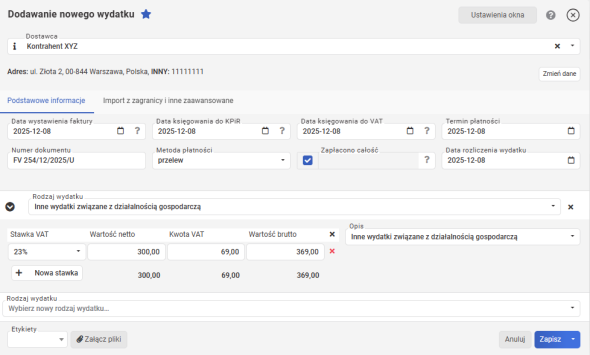

Jak zaksięgować fakturę za zakupione ozdoby świąteczne w systemie wFirma.pl?

Świąteczne wydatki w kosztach firmowych mogą być ujmowane na podstawie np. faktury VAT którą należy zaksięgować w systemie wFirma.pl poprzez zakładkę: WYDATKI » KSIĘGOWANIE »ZAKSIĘGOWANE» DODAJ » FAKTURA VAT lub FAKTURA BEZ VAT / WYDATEK wybierając rodzaj wydatku INNE WYDATKI ZWIĄZANE Z DZIAŁALNOŚCIĄ GOSPODARCZĄ. W wyświetlonym oknie należy uzupełnić wszystkie wymagane pola na podstawie dokumentu zakupu.

Tak zaksięgowany wydatek zostanie ujęty w kolumnie 13 KPiR (do końca 2025 roku) / 15 KPiR (od 2026 roku)- Pozostałe wydatki oraz w przypadku czynnych podatników VAT w rejestrze VAT zakupów (jeśli jest prawo do odliczenia VAT).

Polecamy: