Coraz częściej zdarza się, że przedsiębiorcy prowadzący działalność gospodarczą nabywają usługi cateringowe i gastronomiczne. Istotną przy tego typu usługach jest odpowiednia klasyfikacja usługi ponieważ nie w każdym przypadku podatnik będzie miał prawo do odliczenia podatku VAT naliczonego zawartego na fakturze zakupu.

Usługi cateringowe a gastronomia

W pierwszej kolejności należy zaznaczyć, że usługi cateringowe nie są tożsame z usługami gastronomicznymi, mimo iż w obydwu przypadkach mamy do czynienia z przygotowywaniem posiłków. Zasadniczą różnicą jest miejsce ich świadczenia. Usługa gastronomiczna polega na przygotowaniu i podaniu posiłku w miejscu, w którym jest on przyrządzany, tj. w restauracji. Catering oznacza natomiast dostarczenie przygotowanych posiłków w miejsce wskazane przez zamawiającego, np. do siedziby firmy. W przypadku cateringu istotne jest również to że dostarczanie posiłku stanowi jedynie jeden z elementów świadczonej usługi, w której zawierają się również usługi wspomagające zapewniające natychmiastowe spożycie danego posiłku. Samo dostarczenie posiłków i napojów gotowych lub niegotowych do spożycia nie stanowi usługi cateringowej.

Usługi gastronomiczne a odliczenie VAT

Spotkania biznesowe, szkolenia, poczęstunki serwowane w trakcie imprez integracyjnych, wigilii pracowniczych, spotkania przy różnych okazjach, zatem nie ma chyba podmiotu, który nie ponosiłby wydatków na zakup usług gastronomicznych.

Prawo do odliczenia podatku VAT naliczonego od nabywanych towarów i usług zależne jest od związku zakupu z czynnościami opodatkowanymi (art. 86 ust. 1 ustawy o VAT). Od tej zasady są jednak pewne wyjątki, a jeden z nich dotyczy zakupu usług gastronomicznych. Zgodnie z art. 88 ust. 1 pkt 4 ustawy o VAT podatnik nie ma prawa do odliczenia podatku naliczonego w odniesieniu do nabywanych usług noclegowych i gastronomicznych.

Powyższe ograniczenie nie ma jednak zastosowania w sytuacji, gdy usługa gastronomiczna dotyczy nabycia gotowych posiłków przeznaczonych dla pasażerów przez podatników świadczących usługi przewozu osób lub stanowi integralną część usługi kompleksowej, polegającej na zorganizowaniu imprezy integracyjnej dla pracowników, w której trakcie będzie serwowany poczęstunek. Wówczas podatnik może odliczyć w całości podatek VAT, również w części przypadającej za usługi gastronomiczne. Natomiast jeśli przedsiębiorca zakupi usługę gastronomiczną jako samodzielną usługę, nie ma możliwości odliczenia VAT naliczonego od tego zakupu.

Przykład 1.

Firma zajmująca się organizacją szkoleń na zlecenie zewnętrznych kontrahentów na czas trwania szkolenia dokonuje zakupu poczęstunku w formie usługi gastronomicznej, przeznaczonej dla uczestników szkolenia. Czy podatnik ma prawo odliczyć podatek naliczony od tych zakupów?

W związku z powyższym podatnikowi nie będzie przysługiwało prawo do odliczenia podatku VAT od zakupu tej usługi, nawet jeżeli zakup ten ma związek z prowadzoną przez podatnika działalnością opodatkowaną VAT.

Podatnicy nabywający usługi gastronomiczne, z uwagi na niemożność skorzystania z odliczenia podatku naliczonego, w KPiR ujmują wartość brutto wynikającą z faktury odpowiednio w kolumnie 13 (do 2025 roku)/ 15 (od 2026 roku) - pozostałe wydatki.

Należy pamiętać, że głównym warunkiem ujęcia w kosztach wydatków jest ich związek z prowadzoną działalnością. W przypadku usług gastronomicznych istotne jest to by nie stanowiły kosztów reprezentacji, gdyż te nie mogą stanowić kosztów uzyskania przychodów.

Usługi cateringowe a odliczenie VAT

Usługi cateringowe pod względem podatku VAT są traktowane inaczej niż usługi gastronomiczne. Ustawodawca w tym przypadku określił, że jeśli istnieje związek z czynnościami opodatkowanymi, to podatnicy mogą odliczać podatek VAT od zakupu tych usług bez względu na to, czy stanowią one usługę samodzielną, czy też są elementem usługi kompleksowej.

Przykład 2.

Firma zajmująca się organizacją szkoleń na zlecenie zewnętrznych kontrahentów na czas trwania szkolenia dokonuje zakupu poczęstunku w formie usługi cateringowej, przeznaczonej dla uczestników szkolenia. Zatem czy podatnik ma prawo odliczyć podatek naliczony od tych zakupów?

Firma będzie miała prawo do obniżenia podatku należnego o podatek naliczony, wynikający z otrzymanych faktur dokumentujących dokonanie zakupu usług w zakresie, w którym zakupione usługi cateringowe związane będą z czynnościami opodatkowanymi.

Jak zaksięgować usługi cateringowe?

System wFirma.pl umożliwia użytkownikom księgowanie wydatków związanych z nabywanymi przez nich usługami cateringowymi oraz gastronomicznymi.

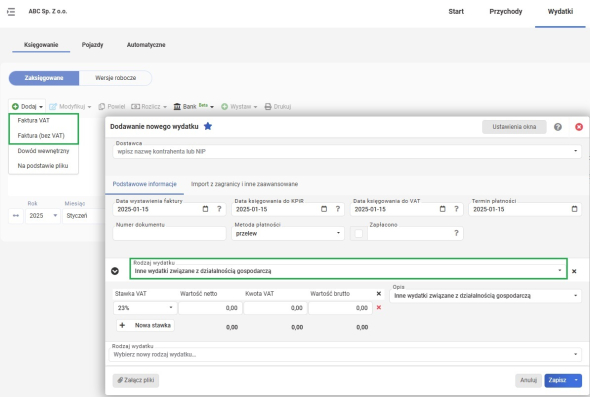

Usługę cateringową, co do której przedsiębiorca ma prawo do odliczenia podatku VAT należy wprowadzić do systemu na podstawie faktury VAT w zakładce WYDATKI » KSIĘGOWANIE » ZAKSIĘGOWANE » DODAJ » FAKTURA VAT/ BEZ VAT (jeśli jest wystawiona bez podatku), wówczas pojawi się okno, w którym należy przepisać dane z faktury. Usługę cateringową należy zaksięgować przy użyciu rodzaju wydatku INNE WYDATKI ZWIĄZANE Z DZIAŁALNOŚCIĄ GOSPODARCZĄ. Dodatkowo w polu OPIS można umieścić dowolny zapis identyfikujący wydatek np. "usługi cateringowe".

Po zaksięgowaniu faktury kwota netto z faktury zostanie zaksięgowana do kolumny 13 KPIR (do 2025 roku)/ 15 (od 2026 roku) - Pozostałe wydatki oraz do rejestru VAT zakupów.

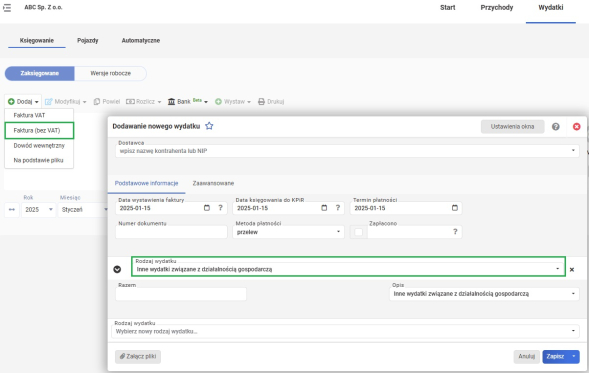

W przypadku zakupu usługi gastronomicznej przedsiębiorcy nie przysługuje prawo do odliczenia podatku VAT i fakturę w kosztach należy zaksięgować w kwocie brutto. Aby to było możliwe w systemie fakturę należy wprowadzić według ścieżki WYDATKI » KSIĘGOWANIE » ZAKSIĘGOWANE» DODAJ » FAKTURA (BEZ VAT), wówczas pojawi się okno z jedną pozycją do wpisania wartości zatytułowaną RAZEM. W pole to należy wprowadzić kwotę brutto z faktury. Podobnie jak w przypadku usług cateringowych, usługi gastronomiczne również należy wprowadzić do systemu przy użyciu rodzaju wydatku INNE WYDATKI ZWIĄZANE Z DZIAŁALNOŚCIĄ GOSPODARCZĄ oraz można dodatkowo skorzystać z pola OPIS w celu wprowadzenia zapisu, który umożliwi dokładne zidentyfikowanie wydatku.

Po zapisaniu wydatek w kwocie brutto pojawi się w Podatkowej Księdze Przychodów i Rozchodów w kolumnie 13 (do 2025 roku)/ 15 (od 2026 roku) - Pozostałe wydatki.

Polecamy: