Przedsiębiorcy prowadzący działalność bardzo często wykorzystują do codziennej pracy komputery stacjonarne czy laptopy, które w obecnych czasach stają się nieodzownym narzędziem służącym nawiązywaniu kontaktów biznesowych, prowadzeniu księgowości online czy wysyłaniu ofert marketingowych. Niektórzy decydują się na samodzielne złożenie komputera z kilku podzespołów. Sprawdźmy, jak wygląda ewidencja samodzielnie złożonego komputera.

Ewidencja samodzielnie złożonego komputera – środek trwały czy inny wydatek?

Zgodnie z art. 22a ustawy o PIT komputer złożony z kilku podzespołów kwalifikuje się do uznania go za środek trwały w przypadku, gdy spełnia poniższe warunki:

- został on nabyty lub wytworzony przez podatnika we własnym zakresie;

- przewidywany okres jego użytkowania wynosi powyżej roku;

- jest kompletny i zdatny do użytku;

- wykorzystywany będzie na potrzeby działalności.

Ewidencja samodzielnie złożonego komputera – jaką wybrać metodę amortyzacji?

W przypadku, gdy przedsiębiorca dokona wprowadzenia samodzielnie złożonego komputera do ewidencji środków trwałych, będzie on podlegał amortyzacji w czasie, czyli stopniowemu ujęciu w kosztach wartości początkowej proporcjonalnie do okresu amortyzacji. Zgodnie z klasyfikacją środków trwałych zespół komputerowy klasyfikuje się w podgrupie 487, dla której maksymalną stawką amortyzacji jest 30%. Dostępne formy amortyzacji zostały wymienione wraz z opisem w poniższej tabeli.

| Amortyzacja liniowa | Regularne odpisy amortyzacyjne z zastosowaniem stawek określonych w wykazie, tj. w stawce 30%. |

| Amortyzacja degresywna | Zastosowanie wyższych odpisów amortyzacyjnych do czasu zrównania się kwoty odpisu rocznego właściwego dla amortyzacji liniowej za pomocą współczynnika (określa się go samodzielnie – nie więcej niż 2,0). Jeśli nastąpi zrównanie, należy przejść na dokonywanie odpisów metodą liniową. |

| Amortyzacja indywidualna | Możliwa do zastosowania, jeżeli podatnik udowodni, że przed nabyciem komputer był wykorzystywany co najmniej przez 6 miesięcy. Wówczas jego okres amortyzacji może zostać skrócony do 24 miesięcy (przy założeniu, że jego wartość wynosi poniżej 25 tys. złotych). |

| Amortyzacja jednorazowa | Jednorazowe zamortyzowanie środka trwałego. Amortyzacja możliwa do zastosowania, jeśli wartość początkowa środka trwałego jest mniejsza lub równa 10 tys. złotych. W przypadku wartości wyższej możliwa jest amortyzacja w ramach pomocy de minimis, o czym więcej w artykule: Amortyzacja jednorazowa w ramach pomocy de minimis. |

Jak ustalić wartość początkową komputera?

Prawidłowe zaewidencjonowanie samodzielnie złożonego komputera w głównej mierze zależy od poprawnie wskazanej wartości początkowej. Zależna jest ona od tego, czy części do komputera zostały zakupione na firmę (potrzebna jest faktura zakupu na dane firmowe), czy stanowią majątek prywatny podatnika. A zatem jeśli:

- części do komputera zostały w całości nabyte na firmę i udokumentowane fakturą – wartością początkową jest cena nabycia z dokumentu zakupu, czyli z faktury;

- części do komputera zostały w części nabyte na firmę i udokumentowane fakturą oraz w części nabyte prywatnie – wartością początkową jest cena nabycia powiększona o wartość części nabytych prywatnie, tj. o kwotę z dokumentu zakupu lub kwotę z wyceny dokonanej przez podatnika, z uwzględnieniem cen rynkowych środków trwałych tego samego rodzaju z grudnia roku poprzedzającego rok założenia ewidencji lub sporządzenia wykazu oraz stanu i stopnia ich zużycia;

- części do komputera zostały w całości nabyte prywatnie – wartością jest kwota z dokumentu zakupu lub kwota z wyceny dokonanej przez podatnika, z uwzględnieniem cen rynkowych środków trwałych tego samego rodzaju z grudnia roku poprzedzającego rok założenia ewidencji lub sporządzenia wykazu oraz stanu i stopnia ich zużycia.

Ewidencja samodzielnie złożonego komputera w systemie wFirma.pl

Ewidencja samodzielnie złożonego komputera nie musi być wcale trudna. W systemie do samodzielnego prowadzenia księgowości online wFirma.pl użytkownik w prosty sposób wprowadzi komputer do ewidencji środków trwałych oraz dokona automatycznej amortyzacji zgodnie z wybraną metodą i stawką. W przypadku, gdy podatnik nabył komputer:

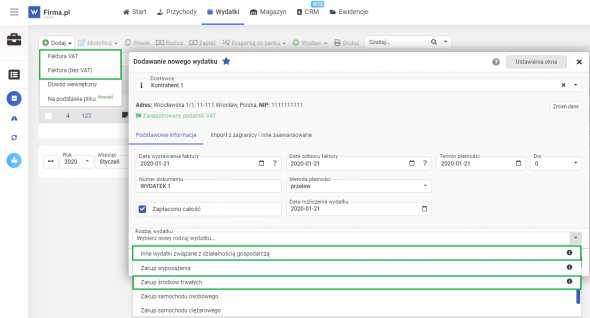

- w częściach na fakturę na dane firmowe – może dodać ją w systemie schematem: WYDATKI » KSIĘGOWANIE » DODAJ » FAKTURA/FAKTURA (BEZ VAT), gdzie jako rodzaj wydatku wybiera odpowiednio:

- „inne wydatki związane z działalnością gospodarczą” – jeśli komputer ma wartość poniżej 10 tys. złotych;

- „zakup środka trwałego” – jeśli podatnik dobrowolnie zdecydował, że wprowadzi komputer do ewidencji środków trwałych bądź jeśli ten ma wartość powyżej 10 tys. złotych;

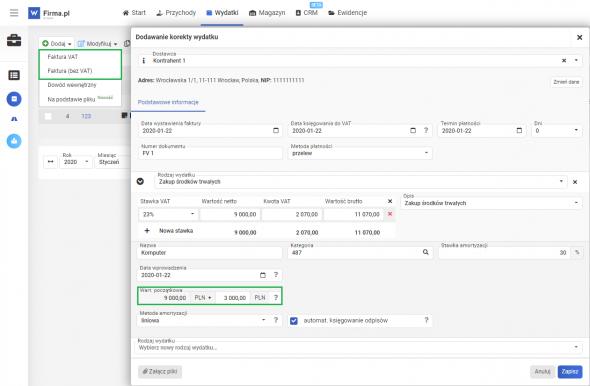

- na fakturę na dane firmowe i częściowo prywatnie – wówczas musi on najpierw sporządzić na części nabyte prywatnie stosowne oświadczenie o przekazaniu prywatnych przedmiotów na cele firmowe. Następnie taką transakcję ujmuje (jeśli jest podatnikiem VAT czynnym, a nabycie służy czynnościom opodatkowanym) schematem: WYDATKI » KSIĘGOWANIE » DODAJ » FAKTURA VAT, gdzie uzupełnia dane zgodnie z fakturą. Jako rodzaj wydatku należy wybrać ZAKUP ŚRODKÓW TRWAŁYCH. U dołu pojawią się pozycje dotyczące komputera. W pozycji WART. POCZĄTKOWA automatycznie uzupełni się wartość netto z faktury. Natomiast w polu po +PLN należy wprowadzić samodzielnie ustaloną wartość nabytych części prywatnie;

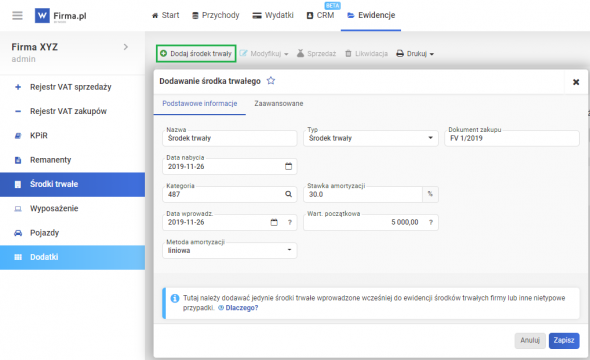

- prywatnie i chce wnieść go do majątku firmowego – wówczas w pierwszej kolejności zobowiązany jest do sporządzenia oświadczenia o przekazaniu prywatnych przedmiotów na cele firmowe. Następnie ewidencja samodzielnie złożonego komputera odbywa się w systemie schematem: EWIDENCJE » ŚRODKI TRWAŁE » DODAJ ŚRODEK TRWAŁY. Wówczas pojawi się okno, w którym należy uzupełnić wymagane dane.