Nawet najbardziej systematycznemu przedsiębiorcy może zdarzyć się, że faktura zakupowa ulegnie zniszczeniu albo gdzieś zaginie. Co zrobić w takiej sytuacji, aby zapewnić porządek i rzetelność swoim księgom podatkowym? To proste – postarać się uzyskać duplikat faktury!

Duplikat faktury – jak i kiedy?

Jak już wspomniano, duplikat faktury służy zastąpieniu dokumentu, który uległ zniszczeniu lub zaginął. Informacje na nim zawarte powinny być identyczne z tymi, które znajdowały się na fakturze źródłowej, poza dwoma różnicami. Pierwsza dotyczy daty – na duplikacie ujmuje się tę w której został wystawiony, nie datę wystawienia utraconego oryginału. Druga różnica to fraza „Duplikat”, która może znaleźć się na dokumencie, niemniej od stycznia 2022 roku nie jest to obowiązkowe.

Duplikat faktury może być wystawiony przez podatników lub osoby do tego upoważnione, a także przez nabywców towarów lub usług oraz administracyjne organy egzekucyjne i komorników sądowych.

W przypadku gdy faktura ulegnie zniszczeniu albo zaginie:

Jak rozliczać VAT z duplikatu?

Otrzymanie duplikatu faktury może – choć nie musi – wpływać na bieżący podatek VAT. Od czego to zależy?

Czynny podatnik VAT ma możliwość odliczenia podatku VAT od zakupu towarów lub usług, które będą wykorzystywane w związku z wykonywaniem czynności opodatkowanych w okresie, w którym u sprzedawcy powstał obowiązek podatkowy, jednak nie wcześniej niż w okresie, w którym nabywca otrzymał fakturę. Zgodnie z art. 86 ust. 11 ustawy o VAT w przypadku gdy przedsiębiorca nie odliczył podatku VAT w okresie otrzymania faktury, wówczas VAT może odliczyć w jednych z trzech kolejnych okresów rozliczeniowych (w przypadku rozliczeń miesięcznych) lub w jednych z dwóch kolejnych okresów rozliczeniowych (w przypadku rozliczeń kwartalnych).

Podatnik ma prawo do odliczenia podatku VAT na podstawie wystawionej faktury, jak i jej duplikatu, który wystawiony jest w przypadku zniszczenia bądź zagubienia faktury pierwotnej.

Przyczyny wystawienia duplikatu faktury, mają duży wpływ na moment odliczenia podatku VAT oraz na prawidłowe ujęcie dokumentów w pliku JPK_V7. Sposób postępowania zależy od tego, czy:

- nabywca otrzymał i dokonał odliczenia VAT z pierwotnej faktury, która następnie zaginęła bądź uległa zniszczeniu, wówczas duplikat faktury stanowi wyłącznie potwierdzenie prawa do odliczenia podatku oraz uzupełnia lukę w dokumentacji firmy;

- nabywca otrzymał fakturę pierwotną, która nie została zaksięgowana, a następnie została utracona, wówczas odliczenia podatku VAT należy dokonać na podstawie duplikatu w momencie, w którym u sprzedawcy powstał obowiązek podatkowy oraz kiedy odnotowano wpływ faktury pierwotnej lub za jeden z dwóch/trzech następnych okresów rozliczeniowych (w zależności od częstotliwości rozliczeń na gruncie VAT). W tym przypadku w pliku JPK_V7 w polach: „data wystawienia dowodu zakupu” i „data wpływu dowodu zakupu” należy podać datę wystawienia i wpływu faktury pierwotnej;

- jeżeli nabywca towaru lub usługi nie otrzymał faktury pierwotnej, to odliczenia podatku VAT należy dokonać na podstawie otrzymanego duplikatu, który w takiej sytuacji traktowany jest jak oryginał faktury. Duplikat faktury należy zaksięgować zgodnie z datą otrzymania dokumentu lub w jednym z dwóch/trzech kolejnych okresów rozliczeniowych (w zależności od częstotliwości rozliczeń na gruncie VAT), natomiast w pliku JPK_V7 należy ująć dane z duplikatu faktury, tj. numer faktury i datę wystawienia tego duplikatu.

Przykład 1.

Pan Jan 15 lutego 2025 roku otrzymał fakturę za usługę wykonaną w tym samym miesiącu, jednak uległa ona zniszczeniu, zanim została ujęta w księdze przychodów i rozchodów. Od faktury z powodu zniszczenia nie został odliczony również podatek VAT. Pan Jan zgłosił się do sprzedawcy z prośbą o wystawienie duplikatu, który otrzymał 30 maja 2025 roku.

W tym przypadku pan Jan podatek VAT może odliczyć na podstawie duplikatu faktury, jednak w dacie wystawienia i wpływu pierwotnej faktury, poprzez korektę pliku JPK_V7 VAT za luty, ponieważ terminy złożenia deklaracji za ten miesiąc, a także za kolejne dwa okresy rozliczeniowe – tj. marzec i kwiecień – już upłynęły.

Przykład 2.

Pani Maria nabyła materiały biurowe w lutym 2025 roku. Pierwotna faktura została wysłana pocztą przez sprzedawcę, jednak nie dotarła ona do pani Marii. Sprzedawca, na jej prośbę wystawił i doręczył duplikat w czerwcu 2025 roku.

W tym przypadku pani Maria może ująć duplikat faktury w KPiR oraz w rejestrze VAT zakupu w dacie wystawienia duplikatu, czyli w czerwcu.

A co z podatkiem dochodowym?

Analogicznie do podatku VAT, w przypadku podatku dochodowego znaczenie ma, czy duplikat został wystawiony z powodu zaginięcia faktury zanim dotarła ona do odbiorcy czy też zniszczenia jej już po zaksięgowaniu.

Jeśli przedsiębiorca zaksięgował kwotę netto z oryginału faktury, który następnie uległ zniszczeniu, to nie ewidencjonuje już w żaden sposób otrzymanego duplikatu. Jak już wspomniano w przypadku podatku VAT, duplikat faktury będzie tu stanowił tylko „zastępstwo” za zniszczony oryginał faktury.

Natomiast w przypadku, kiedy otrzymany duplikat faktury jest pierwszym dokumentem – tzn. źródłowa faktura nie dotarła do odbiorcy – należy na jego podstawie zaksięgować kwotę netto kosztu do podatku dochodowego. Nie jest to problematyczne w momencie, kiedy koszt dotyczy aktualnego roku podatkowego. W takiej sytuacji przedsiębiorca księguje koszt zgodnie z datą wystawienia duplikatu. Taki sposób ewidencjonowania nie wpłynie na podatek dochodowy, który jest liczony narastająco i rozliczany ostatecznie na zakończenie roku podatkowego.

Jeśli jednak koszt dokumentowany duplikatem nie został zaksięgowany i dotyczy ubiegłego roku podatkowego, konieczne będzie cofnięcie się w księgach do odpowiedniego roku. Koszt powinien zostać zaksięgowany na podstawie duplikatu w ostatnim miesiącu roku podatkowego, którego dotyczy. Jeśli duplikat faktury został otrzymany już po złożeniu rocznej deklaracji za rok podatkowy, konieczne będzie przedstawienie w urzędzie korekty zeznania rocznego.

Warto mieć na uwadze, że jeśli duplikat dotyczy zakupu materiałów podstawowych, materiałów pomocniczych, czy towarów handlowych, to w tym zakresie należy odnieść się do rozporządzenia w sprawie prowadzenia KPiR.

Jeżeli materiał podstawowy, materiał pomocniczy lub towar handlowy, którego zakup - zgodnie z przepisami rozporządzenia - jest dokumentowany fakturami dostawców, został dostarczony do zakładu lub dokonano nim obrotu przed otrzymaniem faktury, należy sporządzić szczegółowy opis otrzymanego materiału podstawowego, materiału pomocniczego lub towaru handlowego, podając imię, nazwisko (firmę) i adres dostawcy, ilość i rodzaj oraz cenę jednostkową i wartość materiału podstawowego, materiału pomocniczego, towaru handlowego i dokonać zapisu w księdze na podstawie opisu. Opis jest potwierdzany w sposób określony w ust. 1 oraz przechowywany jako dowód zakupu i połączony z nadesłaną następnie fakturą. Ewentualna różnica w stosunku do wartości podanej w fakturze jest wpisywana do księgi w dniu otrzymania faktury.

Zatem, jeśli otrzymaliśmy towar lub materiał podstawowy/ pomocniczy a nie otrzymaliśmy faktury, to w dacie otrzymania towaru należy go ująć w KPiR w kolumnie 10. Zakup towarów handlowych i materiałów podstawowych na podstawie ww. odpisu.

Duplikat faktury a KSeF

Zgodnie z informacją wskazaną przez Ministerstwo Finansów oraz zmianie treści ustawy o VAT w stosunku do faktur ustrukturyzowanych nie ma potrzeby wystawiania duplikatów. Wynika to z tego, że faktury, które przeszły przez KSeF nie będą mogły zaginąć bądź się zniszczyć ponieważ są przechowywane w systemie teleinformatycznym MF przez 10 lat. W związku z tym nabywca w każdej chwili będzie mógł zalogować się na swoje konto w KSeF i pobrać przesłaną mu fakturę.

Duplikat faktury w systemie wFirma.pl.

Kiedy użytkownik systemu wFirma.pl otrzymuje duplikat faktury, nie musi się obawiać jego księgowania. Zgodnie z powyższymi instrukcjami, jeśli oryginalna faktura została już wcześniej do systemu wprowadzona, duplikat należy tylko dołączyć do dokumentacji. Natomiast w przypadku, gdy duplikat jest pierwszym otrzymanym dokumentem, jego księgowanie także nie powinno sprawiać problemu.

Duplikat w ewidencji nabywcy

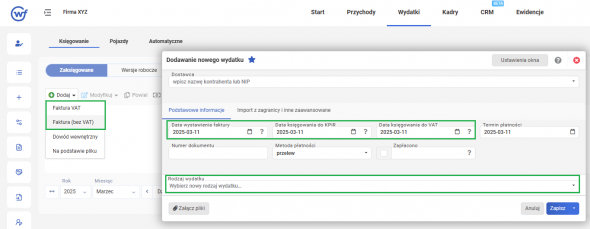

Jeśli wydatek wykazany na duplikacie dotyczy bieżącego roku podatkowego, należy go wprowadzić do systemu tak jak zwykłą fakturę, czyli poprzez zakładkę WYDATKI » KSIĘGOWANIE » DODAJ » FAKTURA VAT w wyświetlonym oknie należy wypełnić pola zgodnie z otrzymanym duplikatem faktury oraz wybrać odpowiedni rodzaj wydatku.

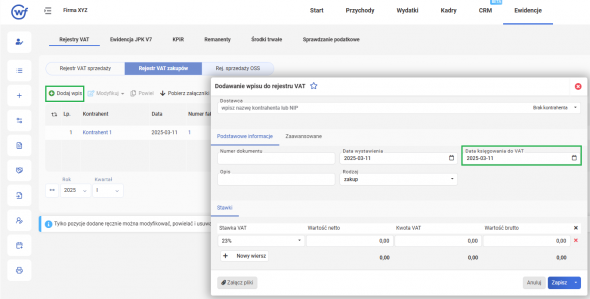

Jeśli natomiast koszt został poniesiony w poprzednim roku podatkowym, konieczne będzie „rozbicie” duplikatu. Kwotę podatku VAT należy ująć bezpośrednio do rejestru poprzez zakładkę EWIDENCJE » REJESTR VAT ZAKUPÓW » DODAJ WPIS, zgodnie z datą otrzymania duplikatu.

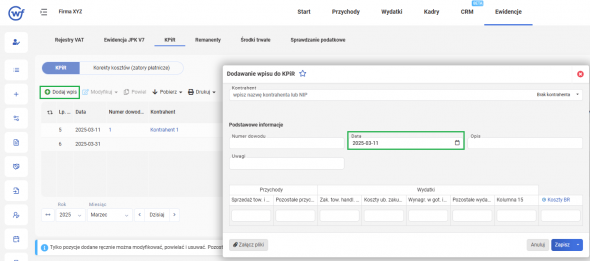

Natomiast kwotę netto należy zaksięgować w KPiR poprzez zakładkę EWIDENCJE » KPIR » DODAJ WPIS. Tutaj jednak należy zwrócić uwagę na datę – powinna ona dotyczyć grudnia ubiegłego roku, najlepiej w celach porządkowych wprowadzić datę ostatniego dnia miesiąca.

Duplikat w ewidencji sprzedawcy

Należy także zauważyć, że podatnik może stać po drugiej stronie – to on będzie wystawcą zagubionego lub zniszczonego dokumentu. W takiej sytuacji przedsiębiorca może wystawić duplikat faktury sprzedaży w systemie wFirma.pl.

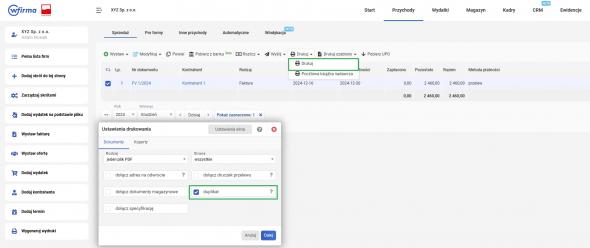

Aby wygenerować duplikat faktury, należy przejść do zakładki PRZYCHODY » SPRZEDAŻ, następnie odnaleźć pierwotnie wystawioną fakturę. Po jej zaznaczeniu należy z górnego menu wybrać opcję DRUKUJ » DRUKUJ, gdzie w wyświetlonym oknie ustawień drukowania należy zaznaczyć opcję Duplikat oraz kliknąć na przycisk Dalej. Na wydruku zostanie zawarta wyraźna informacja DUPLIKAT wraz z datą jego wygenerowania w systemie.