Prowadząc działalność gospodarczą nie sposób w niej nie wykorzystywać różnego rodzaju sprzętów, maszyn, samochodów czy zwykłych narzędzi codziennego użytku. Wszystkie te przedmioty stanowią majątek przedsiębiorstwa, które służy podczas wykonywania czynności związanych z działalnością. Jedne przyczyniają się do powstania przychodu bezpośrednio, a inne pośrednio stanowiąc koszt podatkowy działalności. Jednak, jak powinien postąpić podatnik, gdy dany składnik majątku jest już niepotrzebny w firmie? Sprzedać go lub wycofać na cele prywatne.

Majątek przedsiębiorstwa - składniki

Na początku warto przypomnieć, czym są środki trwałe oraz wyposażenie służące w działalności gospodarczej. Rozróżnienie tych dwóch pojęć jest ważne, z uwagi na odmienne ujęcie w kosztach wydatków poniesionych na ich zakup.

Środkami trwałymi - zgodnie z ustawą o PIT - są wszelkie przedmioty oraz nieruchomości stanowiące własność lub współwłasność podatnika, które zostały nabyte bądź wytworzone we własnym zakresie, kompletne i zdatne do użytku w dniu przyjęcia do używania. Dodatkowo powinny być wykorzystywane przez podatnika na potrzeby związane z prowadzoną przez niego działalnością gospodarczą (albo oddane do używania na podstawie umowy najmu, dzierżawy lub innej umowy) przez okres dłuższy, niż rok.

Definicji wyposażenia nie znajdziemy we wspomnianej powyżej ustawie. W tym celu należy odnieść się do rozporządzenia w sprawie prowadzenia podatkowej księgi przychodów i rozchodów - dokładnie § 3 pkt 7. Wyposażenie stanowią bowiem rzeczowe składniki wliczające się w majątek przedsiębiorstwa, które mają związek z wykonywaną działalnością, ale nie są zaliczane do środków trwałych - zgodnie z przepisami ustawy o PIT. Z kolei § 4 pkt 2 rozporządzenia do ewidencji wyposażenia należy wpisać przedmioty, których wartość początkowa - ustalona według odmiennych przepisów - wynosi powyżej 1.500 zł.

Podsumowując, na majątek przedsiębiorstwa stanowiący wyposażenie składają się te składniki, których przewidywana użyteczność w działalności jest krótsza niż jeden rok i jednocześnie ich wartość przekracza 1.500 zł.

Majątek przedsiębiorstwa i wycofanie środka trwałego na cele prywatne

Jak powszechnie wiadomo, środki trwałe podlegają wpisowi do ewidencji składników, które składają się na majątek przedsiębiorstwa, a koszty związane z ich nabyciem są rozliczane na zasadach odpisów amortyzacyjnych od wartości początkowej. Podatnik ma prawo w każdej chwili wycofać środek trwały na cele prywatne, gdzie jednym z powodów może być po prostu zakończenie ich użytkowania w celach wykonywania działalności gospodarczej.

Co ważne, samo wycofanie składników majątku wpisanych do ewidencji środków trwałych, jeżeli przy ich nabyciu nie przysługiwało prawo od odliczenia podatku naliczonego w całości bądź w części, nie wywołuje żadnych skutków podatkowych na gruncie podatku dochodowego oraz podatku VAT. Należy jedynie pamiętać, że pozostała nieumorzona wartość wycofanego środka trwałego nie może w takim przypadku stanowić kosztu uzyskania przychodu.

Inaczej jest w sytuacji, gdy przy zakupie środka trwałego podatnik miał prawo do odliczenia podatku VAT w całości lub części. Wraz z wycofaniem składnika majątku konieczne będzie wykazanie podatku należnego VAT zgodnie z bieżącą ceną rynkową.

Przedsiębiorca, który wycofa środek trwały z działalności gospodarczej musi liczyć się jednak z faktem, że będzie zobowiązany do zapłaty podatku dochodowego, jeżeli dokona jego sprzedaży w przeciągu 6 lat - licząc od pierwszego dnia miesiąca po miesiącu, w którym wycofano go z ewidencji. Jednak korzyścią płynącą z tego rozwiązania jest prawo do zaliczenia niezamortyzowanej części wartości początkowej do kosztów uzyskania przychodu. Dzięki sprzedaży wycofanego środka trwałego jako osoba prywatna, korzysta ze zwolnienia z podatku dochodowego z tytułu działalności gospodarczej dopiero po upływie wspomnianych 6 lat.

Podatnicy prowadzący rozliczenia za pomocą podatkowej księgi przychodów i rozchodów, aby wycofać środek trwały z ewidencji mają obowiązek sporządzenia protokołu likwidacji - czyli dokumentu LT.

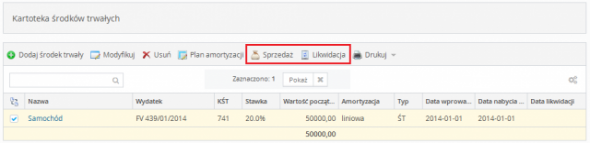

| Sprawdź, jak łatwo przeprowadzić likwidację środka trwałego na wfirma.pl! Wystarczy przejść do zakładki EWIDENCJE» MAJĄTEK» KARTOTEKA ŚRODKÓW TRWAŁYCH, zaznaczyć odpowiedni wpis oraz wybrać funkcję “Likwidacja”. Po zapisaniu danych system automatycznie wygeneruje dokument LT. W tej samej zakładce jest również dostępna opcja sprzedaży środka trwałego - “Sprzedaż”, dzieki której w szybki sposób wystawisz fakturę. |

Wycofanie wyposażenia na cele prywatne

Podobnie jak w przypadku środków trwałych należy postąpić przy wycofaniu sprzętów wpisanych do ewidencji wyposażenia. Stanowią one również składnik należący do majątku prowadzonej działalności gospodarczej. Zatem w chwili ich wycofania na cele prywatne przedsiębiorcy, nie występują żadne konsekwencje podatkowe. Oczywiście wyjątkiem jest wycofanie elementu wyposażenia, od nabycia którego przedsiębiorca odliczył już podatek VAT. W takiej sytuacji, konieczne jest wykazanie podatku należnego tak samo, jak przy środkach trwałych - od wartości rynkowej przedmiotu.

[alert-info]

Uwaga!

Sprzedaż wycofanego na cele prywatne elementu wyposażenia w okresie 6 lat - licząc od pierwszego dnia miesiąca następującego po miesiącu, w którym dokonano wycofania - podlega opodatkowaniu jako przychód z działalności gospodarczej.

[alert-info]

Jedyną różnicą przy wycofaniu wyposażenia z ewidencji, jest sporządzenie oświadczenia o przekazaniu składnika majątku na potrzeby prywatne podatnika - bez potrzeby sporządzania dokumentu LT. Wycofanych składników wyposażenia nie trzeba wyksięgowywać z kosztów firmowych. Podatnik musi jednak udowodnić, że poniesienie wydatków było racjonalne i gospodarczo uzasadnione, a korzystanie z nich przyczyniło się do osiągnięcia przychodów lub zachowania bądź zabezpieczenia źródła przychodów.