Amortyzacja jednorazowa to przywilej obwarowany szeregiem warunków, które muszą być spełnione, aby z niego skorzystać. Na szczęście często okazuje się, że nie jest to wcale takie trudne. Co i do jakiej wysokości można amortyzować jednorazowo?

Co to jest amortyzacja i czego dotyczy?

Amortyzacja to pojęcie występujące w podatku dochodowym i oznacza rozłożenie w czasie kosztów związanych z wprowadzeniem do firmy określonych składników majątku. Koszt może być księgowany jako miesięczny odpis amortyzacyjny. Amortyzacji podlegają środki trwałe, czyli składniki majątku będące własnością lub współwłasnością podatnika, kompletne i zdatne do użytku, o przewidywanym okresie użytkowania powyżej 1 roku, wyłącznie na cele firmowe.

W praktyce w ewidencji środków trwałych ujmuje się składniki:

- których przewidywany okres użytkowania jest dłuższy niż 1 rok,

- użytkowane wyłącznie w działalności gospodarczej,

- będące własnością lub współwłasnością dokonującego amortyzacji,

- nabyte lub wytworzone we własnym zakresie,

- kompletne i zdatne do użytku, ale w takim znaczeniu, w jakim będzie spełniał określoną funkcję w prowadzonej przez podatnika działalności (np. sam komputer stacjonarny nie może być ŚT, bo nie stanowi pojedynczego elementu, na którym można pracować. Dopiero w połączeniu z innymi elementami, np. monitor, klawiatura czy myszka, jest zdatny do użytku. A więc wartość wszystkich tylko elementów się sumuje i składają się one na jeden środek trwały).

Metody amortyzacji

Wyróżnia się kilka metod amortyzacji według zróżnicowanych stawek. Podatnicy jednak nie zawsze mają swobodę w wybraniu jednej z nich i samodzielnym ustaleniu stawki, przepisy bowiem wprowadzają określone warunki ich stosowania.

Odpisów amortyzacyjnych dokonuje się na podstawie planu amortyzacji sporządzonego z zastosowaniem stawek przewidzianych w wykazach. Możliwe są następujące metody amortyzowania środków trwałych:

- liniowa,

- degresywna,

- stawki indywidualne,

- amortyzacja jednorazowa

Amortyzacja jednorazowa a środki trwałe do 10 000 zł

Przedmioty, które spełniają kryteria uznania ich za środki trwałe, czyli są własnością lub współwłasnością podatnika, kompletne i zdatne do użytku, o przewidywanym okresie użytkowania na cele firmowe powyżej 1 roku, ale ich cena nie przekracza 10 000 zł (netto w przypadku vatowców lub brutto w przypadku nievatowców), co do zasady nie muszą zostać ujęte w ewidencji środków trwałych. Podatnicy mają możliwość zaksięgowania ich bezpośrednio w kosztach uzyskania przychodu (pod warunkiem, że są odpowiednio udokumentowane i spełniają definicję kosztu firmowego).

Jeżeli jednak zdecydują się na wprowadzenie ich do ewidencji ŚT, wówczas z uwagi na niską wartość mają prawo zastosować amortyzację jednorazową. Odpis amortyzacyjny księgowany jest wówczas w miesiącu przyjęcia środka trwałego do użytkowania.

Inaczej jednak jest w przypadku środków trwałych, których wartość przekracza 10 000 zł. Nadal może zostać zastosowana amortyzacja jednorazowa, ale już w ramach pomocy de minimis. Oznacza to, że w pierwszej kolejności muszą zostać spełnione określone warunki.

Amortyzacja jednorazowa a środki trwałe powyżej 10 000 zł - kto może skorzystać?

Dla środków trwałych o wartości powyżej 10 000 zł ustawa o podatku dochodowym umożliwia zastosowanie jednorazowej amortyzacji w ramach pomocy de minimis. Amortyzacja jednorazowa może zostać zastosowana przez:

- podatników, którzy w danym roku rozpoczęli prowadzenie działalności gospodarczej oraz

- małych podatników.

W myśl art. 5a pkt 20 ustawy o podatku dochodowym od osób fizycznych mały podatnik to podatnik, którego wartość przychodu ze sprzedaży (wraz z kwotą należnego podatku od towarów i usług) nie przekroczyła w poprzednim roku podatkowym wyrażonej w złotych kwoty odpowiadającej równowartości 2 000 000 euro. Przeliczenia kwot wyrażonych w euro dokonuje się według średniego kursu euro ogłaszanego przez Narodowy Bank Polski na pierwszy dzień roboczy października poprzedniego roku podatkowego, w zaokrągleniu do 1000 zł.

Amortyzacja jednorazowa w ramach pomocy de minimis nie dotyczy wszystkich środków trwałych

Ustawa o podatku dochodowym od osób fizycznych w art. 22k ust 7 określa, że amortyzacja jednorazowa w ramach pomocy de minimis:

- dotyczy środków trwałych zaliczonych do grupy 3-8 Klasyfikacji Środków Trwałych, z wyłączeniem samochodów osobowych oraz wartości niematerialnych i prawnych

- stosowana jest do wysokości nieprzekraczającej równowartości kwoty 50 000 euro łącznej wartości tych odpisów amortyzacyjnych.

Jednorazowa amortyzacja w ramach pomocy de minimis dotyczy zatem środków trwałych należących do następujących grup KŚT:

- Grupa 3 kotły i maszyny energetyczne,

- Grupa 4 maszyny, urządzenia i aparaty ogólnego zastosowania,

- Grupa 5 maszyny, urządzenia i aparaty specjalistyczne,

- Grupa 6 urządzenia techniczne,

- Grupa 7 środki transportu (z wyłączeniem samochodów osobowych),

- Grupa 8 narzędzia, przyrządy, ruchomości i wyposażenie, gdzie indziej niesklasyfikowane.

Jednorazowa amortyzacja w ramach pomocy de minimis nie obejmuje:

- wartości niematerialnych i prawnych (np. prawa, licencje oprogramowań komputerowych),

- samochodów osobowych,

- majątku zaliczonego do KŚT:

- Grupa 0 Grunty

- Grupa 1 Budynki i lokale oraz spółdzielcze prawo do lokalu użytkowego i spółdzielcze własnościowe prawo do lokalu mieszkalnego,

- Grupa 2 Obiekty inżynierii lądowej i wodnej,

- Grupa 9 Inwentarz żywy.

Kolejny warunek dotyczy wartości środków trwałych, które mogą zostać poddane jednorazowej amortyzacji w ciągu danego roku podatkowego. Jest on określany w kwocie 50 000 euro i w 2026 roku wynosi 213 000 zł (w 2025 roku wynosił 214 000 zł, a w 2024 roku 230 000 zł).

Jednorazowa amortyzacja może zostać zastosowana najwcześniej w miesiącu, w którym środek trwały został przyjęty do użytkowania. Co ważne, powyższe zasady nie mają zastosowania do środków trwałych o niewielkiej wartości - oznacza to, że jeśli zakupiony sprzęt nie przekracza kwoty 10 000 zł, to co do zasady może stać się jednorazowym kosztem podatkowym.

Amortyzacja jednorazowa de minimis - kto nie może skorzystać?

Jeżeli podmiot nie jest według definicji małym podatnikiem, to z pomocy de minimis w formie jednorazowej amortyzacji może skorzystać tylko w pierwszym roku, w którym rozpoczął działalność.

Dodatkowo należy wskazać wyjątki, w ramach których amortyzacja jednorazowa środka trwałego nie może być zastosowana. Taki przypadek dotyczy osób, które w roku rozpoczęcia działalności lub w trakcie dwóch poprzednich lat:

- prowadziły samodzielnie działalność gospodarczą,

- były wspólnikami spółki nieposiadającej osobowości prawnej,

lub gdy działalność taką prowadził małżonek przedsiębiorcy, jeżeli między małżonkami istniała w tym czasie wspólność majątkowa.

Preferencyjna amortyzacja fabrycznie nowych składników

Jednorazowa forma amortyzacji jest przewidziana dla podatników, których wprowadzane środki trwałe w danym roku podatkowym wynoszą co najmniej 10 000 zł i nie więcej niż 100 000 zł. W spółce nieposiadającej osobowości prawnej limit 100 000 zł obowiązuje wszystkich jej wspólników.

W ramach minimalnej kwoty 10 000 zł przedsiębiorca ma prawo uwzględnić wartość niektórych środków trwałych, pod warunkiem, że kwota każdego środka trwałego jest wyższa niż 3 500 zł. Natomiast gdy wartość składników amortyzowanych zgodnie z ww. ulgami przekracza 100 000 zł rocznie, nadwyżka ponad tę kwotę jest amortyzowana przez przedsiębiorcę liniowo lub pomniejszająco w kolejnych latach podatkowych.

Co ważne, nie stanowi to bariery w stosowaniu amortyzacji w granicach 100 tys. zł dofinansowania przez przedsiębiorców korzystających w ostatnich latach ze środków unijnych. Ten rodzaj preferencji nie stanowi pomocy de minimis.

Jednorazowa amortyzacja w granicach 100 000 zł dotyczy wyłącznie fabrycznie nowych środków trwałych z grup 3-6 i 8 KŚT. Nie dotyczy więc wartości niematerialnych i prawnych, a także środków trwałych z grupy 1 i 2 KŚT, tj. budynków i lokali oraz obiektów inżynierii lądowej i wodnej, oraz grupy 7 KŚT, czyli wszystkich środków transportu.

Amortyzacja jednorazowa — ujęcie w systemie wFirma.pl

Użytkownicy systemu wFirma.pl w łatwy i szybki sposób dokonają jednorazowej amortyzacji zakupionego środka trwałego.

Gdy wartość środka trwałego nie przekracza 10 tys zł

W tym przypadku konieczne jest zaksięgowanie faktury zakupu poprzez zakładkę FAKTURA VAT/ FAKTURA (BEZ VAT) » ZAKUP ŚRODKÓW TRWAŁYCH. Następnie wystarczy uzupełnić wszystkie informacje dotyczące faktury oraz środka trwałego, a w polu METODA AMORTYZACJI wybrać opcję JEDNORAZOWA.

Po zapisaniu danych wartość początkowa środka trwałego w całości trafi jednorazowym odpisem amortyzacyjnym do KPiR /KH w miesiącu wprowadzenia, natomiast podatek VAT zostanie wykazany w rejestrze VAT zakupu.

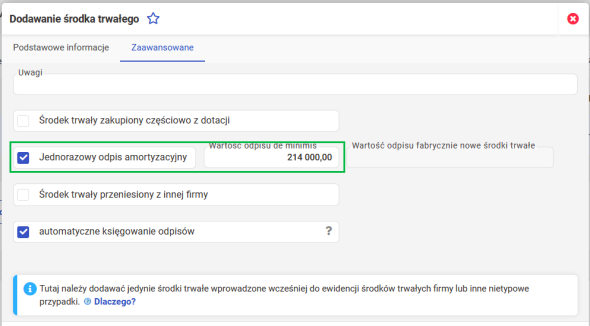

Gdy środek trwały powyżej 10 tys amortyzowany z pomocy de minimis

Wprowadzanie środka trwałego przy którym zastosowana będzie amortyzacja jednorazowa z pomocy de minimis do ustawowo określonego limitu należy na pierwszym oknie w polu metody amortyzacji wybrać taką, która miałyby być stosowana gdyby wartość danego środka trwałego przekroczyła limit odliczenia czyli np. liniowa oraz uzupełnić pełną wartość początkową:

a następnie przejść do zakładki ZAAWANSOWANE i zaznaczyć okno JEDNORAZOWY ODPIS AMORTYZACYJNY gdzie w polu WARTOŚĆ ODPISU DE MINIMIS należy podać kwotę jednorazowego odpisu jaką się wykorzystuje z limitu. Gdy wartość środka trwałego przekrocz tą kwotę to pozostała część jest amortyzowana wg ustalonej na pierwszej stronie metody.

Wpis dla celów odliczenia VAT dodaje się wówczas oddzielnie poprzez: EWIDENCJE » REJESTR VAT » REJESTR ZAKUPÓW VAT » DODAJ WPIS wprowadzając dane a w zakładce ZAAWANSOWANE zaznaczając okienko "środek trwały".

Polecamy: