Tytułowa faktura ustrukturyzowana to faktura wystawiona przy użyciu Krajowego Systemu e-Faktur. W aktualnym stanie prawnym jest to fakultatywna możliwość przewidziana dla podatników podatku VAT. W naszym dzisiejszym artykule zastanowimy się, jakie skutki dla sprzedawcy powoduje brak zgody na otrzymywanie faktur w KSEF po stronie nabywcy!

Najważniejsze kwestie o KSeF - webinar

Wystawianie e-faktur

Jak podaje art. 106na ustawy o VAT, fakturę ustrukturyzowaną uznaje się za wystawioną w dniu jej przesłania do Krajowego Systemu e-Faktur.

Z Krajowego Systemu e-Faktur mogą korzystać:

- podatnik;

- podmioty wskazane przez podatnika;

- podmioty, o których mowa w art. 106c (faktury wystawione w trybie egzekucji);

- osoby fizyczne wskazane przez podmioty, o których mowa w art. 106c;

- osoby fizyczne wskazane w zawiadomieniu o nadaniu lub odebraniu uprawnień do korzystania z Krajowego Systemu e-Faktur, którym podatnik lub podmioty, o których mowa w art. 106c, nadali uprawnienia do korzystania z tego systemu;

- podmioty inne niż wymienione w pkt 1-5, wskazane przez osoby fizyczne korzystające z Krajowego Systemu e-Faktur, jeżeli prawo do wskazywania innego podmiotu wynika z uprawnień nadanych tym osobom fizycznym.

Podatnicy dokonujący sprzedaży na rzecz innych przedsiębiorców są na mocy art. 106b ustawy o VAT zobligowani do dokumentowania sprzedaży poprzez fakturę. Jak wskazaliśmy na wstępie, korzystanie z e-faktur jest dobrowolne, co oznacza, że obecnie faktura może być wystawiona w wersji:

- papierowej,

- elektronicznej,

- poprzez KSEF.

System KSEF służy m.in. do:

- wystawiania faktur ustrukturyzowanych,

- dostępu do faktur ustrukturyzowanych,

- otrzymywania faktur ustrukturyzowanych,

- przechowywania faktur ustrukturyzowanych,

- oznaczania faktur ustrukturyzowanych numerem identyfikującym przydzielonym w Krajowym Systemie e-Faktur,

- analizy i kontroli prawidłowości danych z faktur ustrukturyzowanych.

Z treści art. 106na ustawy o VAT wynika, że otrzymywanie faktur ustrukturyzowanych przy użyciu Krajowego Systemu e-Faktur wymaga akceptacji odbiorcy faktury. Faktura ustrukturyzowana jest uznana za otrzymaną przy użyciu Krajowego Systemu e-Faktur w dniu przydzielenia w tym systemie numeru identyfikującego tę fakturę.

Podkreślenia wymaga, że powyższe unormowania dotyczą zgody nabywcy na otrzymywanie e-faktur. W żadnym razie brak takiej zgody nie wyklucza możliwości wystawiania e-faktur przez sprzedawcę.

Odbieranie e-faktur a brak zgody na otrzymywanie faktur w KSeF

Jeżeli zatem brak zgody nabywcy nie wyklucza możliwości wystawiania e-faktur, to pojawia się pytanie, w jaki sposób taka faktura powinna zostać przesłana do kupującego.

Zgodnie bowiem z regułą podstawową wyrażoną w art. 106g ust. 1 ustawy o VAT faktury wystawia się co najmniej w dwóch egzemplarzach, z których jeden otrzymuje nabywca, a drugi zachowuje w swojej dokumentacji podatnik dokonujący sprzedaży.

W zakresie poszukiwania odpowiedzi na postawione pytanie należy sięgnąć do treści art. 106g ust. 3a-3c ustawy o VAT.

Przepisy te wskazują, że faktura ustrukturyzowana jest udostępniana i otrzymywana za pomocą oprogramowania interfejsowego obsługującego KSEF. Dostęp do faktury ustrukturyzowanej jest możliwy przez podanie danych tej faktury (numer identyfikujący e-fakturę).

Jeśli natomiast odbiorca faktury nie wyraził akceptacji, faktura ustrukturyzowana może być przesłana temu podmiotowi w postaci z nim uzgodnionej.

To oznacza, że podatnik pomimo braku zgody nabywcy na przesłanie faktury ustrukturyzowanej może ją wystawić w tej postaci.

Natomiast wysyłka faktury do odbiorcy odbywa się w formie z nim uzgodnionej, a więc albo poprzez wydruk i przekazanie w formie papierowej, albo poprzez wysyłkę w wersji elektronicznej (np. w postaci pliku PDF).

Przykład 1.

Sprzedawca zdecydował się na wystawianie faktur ustrukturyzowanych poprzez system KSEF. Jeden z jego odbiorców nie wyraził zgody na otrzymywanie faktur w tej postaci. Kontrahenci ustalili, że faktury będą przesyłane elektronicznie. Sprzedawca nadal może wystawiać e-faktury jednak w zakresie przekazywania ich do kupującego, który nie wyraził akceptacji, ma obowiązek wysyłania ich w sposób uzgodniony.

Przykład 2.

Kupujący zwrócił się do sprzedawcy o wystawienie e-faktury. Sprzedawca nie jest związany takim wnioskiem ze strony kupującego. Każdy sprzedający zachowuje swobodę i wolną wolę co do sposobu dokumentowania sprzedaży. Sprzedający może wystawić zarówno fakturę papierową, jak i elektroniczną.

Autentyczność e-faktur

W tym miejscu warto także dodać, że podatnik ma obowiązek zapewnienia autentyczności pochodzenia, integralności treści i czytelności faktury.

Autentyczność pochodzenia, integralność treści oraz czytelność faktury można zapewnić za pomocą dowolnych kontroli biznesowych, które ustalają wiarygodną ścieżkę audytu między fakturą a dostawą towarów lub świadczeniem usług.

Poza wykorzystaniem kontroli biznesowych autentyczność pochodzenia i integralność treści faktury elektronicznej są zachowane, w szczególności w przypadku wykorzystania Krajowego Systemu e-Faktur – w odniesieniu do faktur ustrukturyzowanych otrzymanych przy użyciu Krajowego Systemu e-Faktur. Tak bezpośrednio wynika z treści art. 106m ust. 5 pkt 3 ustawy o VAT.

Korzystanie z systemu KSEF jest zatem korzystne zarówno dla sprzedającego, jak i dla kupujacego, ponieważ pozwala na zapewnienie autentyczności pochodzenia faktur, co ogranicza ryzyko nadużyć w podatku VAT czy też ryzyko uczestniczenia w procederze oszustw w podatku VAT.

Pytania i odpowiedzi w zakresie KSeF - wywiad w Ministerstwie Finansów

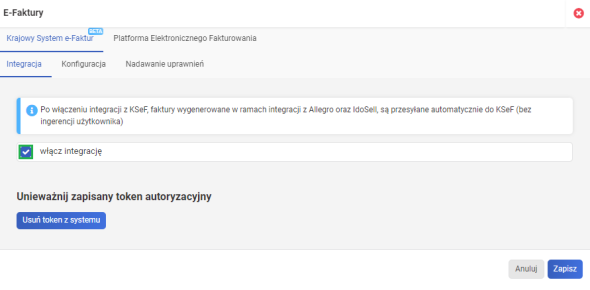

Bezpłatna integracja z KSeF w systemie wFirma.pl

System wFirma umożliwia darmową integrację z KSeF w zakresie:

- nielimitowanego wysyłania faktur przychodowych do KSeF;

- nadawania uprawnień osobom trzecim w KSeF za pośrednictwem systemu;

- nielimitowanego pobierania faktur przychodowych oraz kosztowych bezpośrednio z KSeF

W celu integracji z KSeF należy przejść do sekcji USTAWIENIA » FAKTURY » E-FAKTURY i wybrać opcję WŁĄCZ INTEGRACJĘ.

Zintegruj się z KSeF krok po kroku z artykułem pomocy: KSeF - łatwa integracja z systemem wFirma