Metoda kasowa jest jednym z coraz częściej wybieranych sposobów regulowania należności z tytułu podatku VAT, a to głównie dlatego, że moment powstania obowiązku podatkowego pojawia się dopiero w dacie zapłaty należności/zobowiązania. Mimo wielu zwolenników znajdują się również tacy, którzy decydują się na rezygnację z metody kasowej rozliczania VAT. W jaki sposób rozliczane są należności/zobowiązania z wcześniejszych okresów, gdy ma miejsce rezygnacja z metody kasowej – o tym w artykule!

Metoda kasowa VAT – kiedy jest możliwa?

W przypadku metody kasowej obowiązek podatkowy na gruncie VAT powstaje w dacie zapłaty za fakturę, a nie – jak ma to miejsce w przypadku zasad ogólnych – w dacie dostawy towaru/wykonania usługi lub w dacie płatności w zależności od tego, która data była pierwsza. Powyższe pozwala na regulowanie zobowiązania podatkowego w momencie, gdy sprzedawca otrzyma zapłatę za fakturę i fizycznie będzie posiadał środki na jego uregulowanie. Z metody kasowej skorzystać mogą wyłącznie mali podatnicy, nieprzekraczający 2 mln euro dochodu rocznie. W celu przeliczenia wartości na PLN stosuje się średni kurs euro ogłaszany przez Narodowy Bank Polski na pierwszy dzień roboczy października poprzedniego roku podatkowego, w zaokrągleniu do 1000 zł. W 2020 roku kwotę limitu stanowi wartość 8 747 000,00 zł (9 031 000,00 zł w 2021 roku).

Podatnicy chcący skorzystać z kasowej metody rozliczania kosztów zobowiązani są rozliczać się za okresy kwartalne. Jedynym wyjątkiem w tym zakresie jest pierwszy rok prowadzenia działalności – wówczas przez pierwsze 12 miesięcy metodę kasową stosuje się w okresach miesięcznych.

Aby skorzystać z metody kasowej, należy określić jej wybór na formularzu VAT-R w części C1 w pozycji 39. Dodatkowo należy wskazać okres, od którego metoda kasowa będzie obowiązywała. Z metody kasowej można skorzystać w trakcie trwania działalności, a także w momencie jej rozpoczęcia – ważne, by VAT-R złożyć w terminie do końca miesiąca poprzedzającego miesiąc lub kwartał, od którego metoda kasowa ma być obowiązująca.

Przykład 1.

Pani Ala, prowadząca działalność gospodarczą od 5 lat, chciałaby się rozliczać metodą kasową VAT. W jakim terminie powinna dokonać zgłoszenia, jeśli chciałaby, żeby metoda kasowa VAT obowiązywała ją od III kwartału 2020 roku?

W powyższym przypadku zgłoszenia do metody kasowej VAT należy dokonać do 30 marca 2020 roku.

Przykład 2.

Pani Kinga rozpoczęła działalność 1 marca 2020 roku. Chciałaby skorzystać z rozliczeń VAT na zasadzie metody kasowej. Czy od razu będzie mogła posłużyć się nią za okresy miesięczne czy kwartalne?

Przez 12 miesięcy prowadzenia działalności pani Kinga będzie mogła korzystać z metody kasowej VAT za okresy miesięczne, a dopiero po ich upływie przejść na tryb kwartalny.

Rezygnacja z metody kasowej VAT – kiedy jej dokonać?

Z metody kasowej rozliczania podatku VAT można zrezygnować w trakcie trwania działalności. Należy jednak pamiętać, że jest to możliwe dopiero po upływie 12 miesięcy, w trakcie których podatnik rozliczał się tą metodą. Rezygnację tę należy poprzedzić zawiadomieniem naczelnika urzędu skarbowego, którego dokonuje się na wniosku VAT-R w terminie do końca kwartału/miesiąca, w którym metoda kasowa będzie stosowana.

Przykład 3.

Pan Janek rozlicza się metodą kasową VAT od początku prowadzenia działalności, tj. od 1 stycznia 2020 roku. W jakim terminie będzie mógł zrezygnować z metody kasowej VAT?

Aby zrezygnować z metody kasowej VAT, pan Janek będzie musiał złożyć pisemne oświadczenie oraz zaktualizować VAT-R w terminie do 31 grudnia 2020 roku – wówczas od 1 stycznia 2021 roku będzie mógł rozliczać się z podatku VAT na zasadach ogólnych.

Moment ujęcia podatku VAT po rezygnacji z metody kasowej

Podatnicy rezygnujący z metody kasowej wielokrotnie zastanawiają się, w jaki sposób powinien być rozliczany podatek VAT z faktur sprzedaży i zakupów, które zostały wystawione/otrzymane w trakcie obowiązywania metody kasowej VAT. Czy ich rozliczenie nadal powinno następować na zasadzie kasowej, czy na zasadach ogólnych?

Zgodnie ze stanowiskiem Krajowej Informacji Skarbowej podatnicy, którzy zrezygnowali z metody kasowej, faktury wystawione/otrzymane w trakcie jej obowiązywania mimo zmiany formy rozliczania VAT nadal powinni rozliczać z jej uwzględnieniem.

Przykład 4.

Pan Jerzy w czerwcu 2020 roku zrezygnował z metody kasowej VAT, natomiast w lipcu kontrahent zapłacił mu za fakturę sprzedaży, która została wystawiona w kwietniu 2020 roku. Czy w przypadku gdy następuje rezygnacja z metody kasowej VAT, VAT należny z faktury sprzedaży będzie zobowiązany wykazać w deklaracji VAT składanej w lipcu zgodnie z datą zapłaty, czy w innym terminie?

Zgodnie z powyższym wobec faktury sprzedaży wystawionej w okresie wykorzystywania metody kasowej VAT stosować należy poprzednie zasady rozliczania, co oznacza, że transakcje trzeba wykazać w deklaracji VAT składanej na lipiec zgodnie z okresem, w którym należność została uregulowana i w odniesieniu do zapłaconej kwoty.

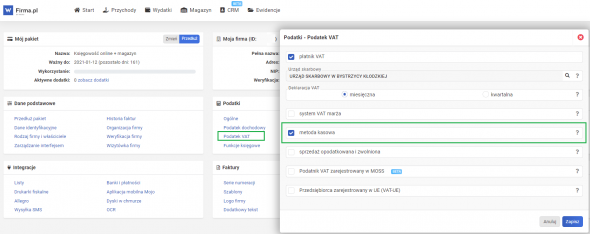

Metoda kasowa w systemie wFirma.pl

Użytkownicy systemu wFirma.pl mogą wystawiać faktury sprzedaży z uwzględnieniem metody kasowej po jej ówczesnym oznaczeniu w zakładce USTAWIENIA » PODATKI » PODATEK VAT.

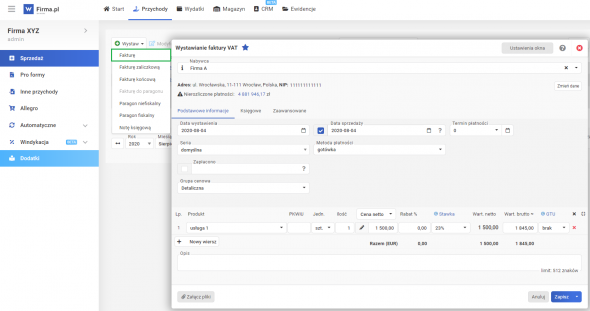

Po oznaczeniu metody kasowej w ustawieniach możliwe będzie wystawianie faktur sprzedaży w zakładce PRZYCHODY » SPRZEDAŻ » WYSTAW » FAKTURĘ z automatycznie nadawaną adnotacją „metoda kasowa”.

Obok tak wystawionej faktury sprzedaży pojawia się ikonka dolara informująca o zastosowaniu metody kasowej VAT. Po dodaniu płatności do faktury (także w przypadku faktur VAT zakupu) podatek VAT zostanie uwzględniony w odpowiednim okresie w pliku JPK_V7 automatycznie. Szczegóły wyjaśnia artykuł: Faktura metoda kasowa w VAT – jak wystawić?