Wewnątrzwspólnotowe świadczenie usług polega na sprzedaży usług przez polskiego przedsiębiorcę na rzecz podatnika mającego swoją siedzibę, stałe miejsce prowadzenia działalności czy też stałe miejsce zamieszkania na terenie kraju należącego do Unii Europejskiej (poza Polską). Opodatkowanie usług na rzecz zagranicznych kontrahentów podlega innym zasadom opodatkowania niż ich świadczenie na terytorium kraju.

Miejsce opodatkowania usług według zasad ogólnych

Dla zasad opodatkowania nie ma znaczenia konkretny kraj pochodzenia unijnego usługobiorcy. W celu ustalenia miejsca opodatkowania należy wskazać status usługobiorcy, rodzaj wykonywanej usługi oraz miejsce świadczenia.

Co do zasady, gdy usługi są świadczone na rzecz podatnika, obowiązek rozliczenia VAT leży po stronie nabywcy usługi. Zgodnie bowiem z art. 28b ustawy o VAT za miejsce ich świadczenia uznaje się miejsce, gdzie kontrahent posiada siedzibę działalności gospodarczej. W przypadku, gdy usługi świadczone są dla stałego miejsca prowadzenia działalności gospodarczej innego niż siedziba nabywcy, za miejsce opodatkowania uznaje się stałe miejsce prowadzenia działalności gospodarczej. Natomiast kiedy kontrahent nie posiada ani siedziby działalności gospodarczej, ani stałego miejsca prowadzenia działalności - za miejsce świadczenia uznaje się stałe miejsce zamieszkania lub stałe miejsce pobytu.

Jeżeli transakcja zawierana jest z kontrahentem z krajów Wspólnoty, to usługodawca zobowiązany jest do rejestracji jako podatnik VAT-UE. Do identyfikacji na potrzeby transakcji wewnątrzwspólnotowych zobligowany jest także nabywca usługi.

Jednak nawet jeśli podatnik świadczy usługi na rzecz unijnego kontrahenta, to pomimo tego, że nie jest zarejestrowany jako czynny podatnik VAT, ma obowiązek rejestracji do VAT UE.

W razie świadczenia usług wyłącznie na cele osobiste podatnika lub jego pracowników, a także byłych pracowników, wspólników, udziałowców, akcjonariuszy, członków spółdzielni i ich domowników, członków organów stanowiących osób prawnych lub członków stowarzyszenia, do określenia miejsca świadczenia usług stosuje się odpowiednio przepisy dla niepodatników (art. 28b ust. 4 ustawy o VAT).

W przypadku świadczenia usług na rzecz podmiotów niebędących podatnikami, co do zasady za miejsce świadczenia uznaje się miejsce, w którym usługodawca posiada siedzibę lub stałe miejsce prowadzenia działalności gospodarczej, gdy jest ono inne niż miejsce siedziby. Natomiast, gdy usługodawca nie posiada siedziby lub stałego miejsca prowadzenia działalności gospodarczej, za miejsce świadczenia usług należy uznać stałe miejsce zamieszkania lub zwykłe miejsce pobytu.

Przykład 1.

Polska firma ABC świadczy usługi doradcze na rzecz niemieckiego kontrahenta będącego podatnikiem podatku od wartości dodanej. W jaki sposób należy ustalić miejsce opodatkowania?

Usługi doradcze dla podmiotów będących podatnikami są opodatkowane zgodnie z art. 28b ustawy o VAT. Miejscem opodatkowania jest zatem miejsce, gdzie siedzibę posiada usługobiorca. W tym przypadku za miejsce świadczenia usługi i jej wykonywania należy uznać Niemcy.

Wewnątrzwspólnotowe świadczenie usług a dane na fakturze sprzedaży

Faktura sprzedaży powinna zawierać dane wymienione w art. 106e ustawy o VAT. Z tym że należy pamiętać, iż sprzedawca wystawia fakturę bez wykazania stawki VAT (w tej sytuacji można stosować stawkę "nie podl. UE"). Co więcej, na fakturze powinna również znaleźć się adnotacja "odwrotne obciążenie" (jeśli chcemy dodać angielską odmianę "reverse charge" to wówczas mimo wszystko należałoby dodać dwie wersje językowe tego wyrażenia polską i zagraniczną. Z kolei usługobiorca zobowiązany jest do naliczenia podatku należnego w miejscu opodatkowania działalności gospodarczej z odpowiednią stawką krajową.

W sytuacji, gdy faktura sprzedaży wystawiana jest przez podatnika, który korzysta ze zwolnienia z VAT, to na wystawionej fakturze również powinna znajdować się adnotacja "odwrotne obciążenie".

Miejsce opodatkowania usług - przypadki szczególne

Ustawodawca wprowadził również rodzaje usług, dla których stosuje się szczególne zasady ustalania miejsca świadczenia usług. Mowa tutaj o przepisach ustawy o VAT zawartych w art. 28c-28o ustawy. Odmienne zasady opodatkowania usług dotyczą m.in. usług:

1) związanych z nieruchomościami - miejscem świadczenia jest miejsce położenia nieruchomości,

Przykład 2.

Polska firma XYZ wykonała remont biura, które znajduje się na terytorium Polski dla niemieckiego podatnika.

Jest to usługa remontowa, więc zastosowanie będzie miał art. 28e ustawy o VAT: miejscem świadczenia usług związanych z nieruchomościami jest miejsce położenia nieruchomości. Ze względu na fakt, iż nieruchomość położona jest na terytorium Polski, usługę tą należy opodatkować właśnie w Polsce.

2) transportu pasażerów - miejscem świadczenia jest miejsce, gdzie odbywa się transport z uwzględnieniem pokonanych odległości,

Przykład 3.

Polska firma świadczy usługi transportu osób z Polski do Niemiec na rzecz niemieckiego podatnika.

W takiej sytuacji polski przedsiębiorca wystawi fakturę, stosując dwie stawki VAT, z uwzględnieniem pokonanych odległości. Trasę pokonaną na terenie Polski należy opodatkować krajową stawką VAT. Natomiast trasa pokonana na terenie Niemiec podlega opodatkowaniu w Niemczech.

3) wstępu na imprezy kulturalne, artystyczne, sportowe, edukacyjne, rozrywkowe lub podobne (np. jeśli usługi świadczone są na rzecz podatnika) - miejscem opodatkowania, jest miejsce, gdzie usługi faktycznie się odbywają,

Przykład 4.

Polski podatnik odsprzedaje usługi wstępu na targi branżowe, które odbyły się na terenie Niemiec.

W tej sytuacji zastosowanie będzie miał art. 28g ustawy o VAT. Oznacza to, że usługa wstępu podlega opodatkowaniu w kraju, w którym impreza się odbyła. W tym przypadku usługa zostanie opodatkowana w Niemczech.

4) restauracyjnych i cateringowych - co do zasady miejscem świadczenia jest miejsce, gdzie są one faktycznie wykonywane,

Przykład 5.

W trakcie służbowego pobytu w Czechach, polska firma zaprosiła czeskich kontrahentów do restauracji. Za usługi restauracyjne polska firma otrzymała fakturę z naliczoną czeską stawką VAT.

Stosując art. 28i ustawy o VAT, w sytuacji tej usługa została opodatkowana na terenie Czech, czyli w miejscu, gdzie usługa faktycznie została wykonana.

5) krótkoterminowego wynajmu środków transportu - za miejsce świadczenia należy uznać miejsce, w którym środki transportu są faktycznie oddawane do dyspozycji usługobiorcy,

Przykład 6.

Polski przedsiębiorca wynajął na 5 dni auto na terytorium Francji od hiszpańskiego kontrahenta.

Wówczas zastosowanie będzie miał art. 28j ustawy o VAT. Jeśli auto zostało oddane do dyspozycji na terytorium Francji, to usługa krótkoterminowego wynajmu podlega opodatkowaniu właśnie we Francji.

Wewnątrzwspólnotowe świadczenie usług a moment powstania obowiązku podatkowego

Podatnik powinien określić moment powstania obowiązku podatkowego, który zwykle jest tożsamy z chwilą wykonania usługi. Natomiast, gdy wcześniej otrzymano całość lub część zapłaty, moment powstania obowiązku podatkowego wystąpi z chwilą jej wpływu.

Przykład 7.

Polskie przedsiębiorstwo wykonało w marcu usługę remontu budynku na terenie Czech, na rzecz tamtejszego kontrahenta. Zapłatę otrzymano w maju. Kiedy powstaje obowiązek podatkowy?

Obowiązek podatkowy powstaje z chwilą wykonania usługi. Polski podatnik powinien wykazać daną transakcję w deklaracji VAT oraz VAT-UE za marzec.

Wewnątrzwspólnotowe świadczenie usług - usługi podlegające opodatkowaniu w Polsce

W przypadku, gdy usługa świadczona jest na rzecz zagranicznego kontrahenta, jednak miejsce świadczenia danej usługi znajduje się na terytorium Polski, transakcja powinna zostać opodatkowana zgodnie z krajowymi zasadami opodatkowania, a więc odpowiednią stawką VAT.

Powyższa zasada może mieć zastosowanie, np. w przypadku świadczenia usług transportowych pasażerów na terenie Polski czy usług remontowych. Obowiązek podatkowy należy ustalić w momencie wykonania usługi albo otrzymania całości lub części zapłaty.

Jak wystawić fakturę sprzedaży usług dla unijnego kontrahenta w systemie wFirma.pl?

System wFirma.pl w prosty i szybki sposób umożliwia wystawienie faktury, która dokumentuje wewnątrzwspólnotowe świadczenie usług zarówno w przypadku podatnika zwolnionego z VAT jak również podatnika VAT czynnego. Co ważne transakcje automatycznie zaciąga do odpowiedniego miejsca w Informacji Podsumowującej VAT-UE.

Wystawienie faktury przez czynnego podatnika VAT

Po dokonaniu rejestracji dla celów wewnątrzwspólnotowych należy przejść do zakładki: USTAWIENIA » PODATKI » PODATEK VAT i zaznaczyć okno PRZEDSIĘBIORCA ZAREJESTROWANY W UE (VAT-UE).

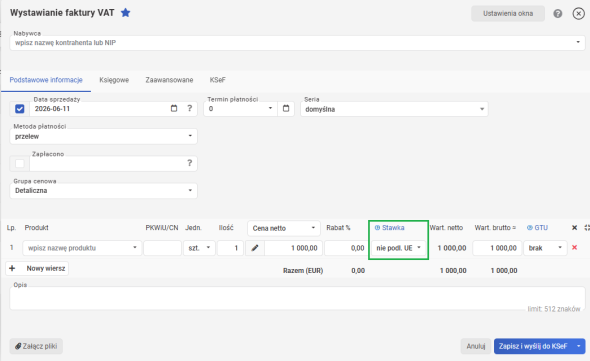

Następnie, w celu wystawienia faktury dokumentującej wewnątrzwspólnotowe świadczenie usług należy przejść do zakładki: PRZYCHODY » SPRZEDAŻ » WYSTAW » FAKTURĘ i uzupełnić dane kontrahenta.

Następnie należy przejść do zakładki ZAAWANSOWANE i wybrać walutę oraz język, w którym dokument ma zostać wystawiony.

Należy pamiętać, aby wystawiając fakturę, wybrać odpowiednią stawkę VAT. Przy wewnątrzwspólnotowym świadczeniu usług, dla których podatnikiem jest nabywca, należy wybrać stawkę: nie podl. UE.

Na wystawionej fakturze sprzedaży pojawi się dodatkowy opis “odwrotne obciążenie”. Natomiast przed numerem NIP sprzedawcy pojawi się prefiks PL. Dokonując sprzedaży usług na rzecz unijnego kontrahenta, należy złożyć we właściwym urzędzie skarbowym informację podsumowującą VAT-UE.

Wystawienie faktury przez podatnika zwolnionego z VAT

Przedsiębiorca, który korzysta ze zwolnienia z VAT, świadcząc usługi na rzecz kontrahentów z krajów UE, zobowiązany jest do dokonania rejestracji do transakcji unijnych. Rejestracji dokonuje się na formularzu VAT-R, w części C.3 formularza.

Po dokonaniu rejestracji należy przejść do zakładki: USTAWIENIA » PODATKI » PODATEK VAT, zaznaczając opcję: PRZEDSIĘBIORCA ZAREJESTROWANY W UE (VAT UE).

Fakturę należy wystawić poprzez zakładkę: PRZYCHODY » SPRZEDAŻ » WYSTAW » FAKTURĘ (BEZ VAT). W zakładce ZAAWANSOWANE należy wybrać walutę oraz język, w jakim faktura ma zostać wystawiona. Następnie w zakładce KSIĘGOWE należy wybrać schemat księgowy: ŚWIADCZENIE USŁUG W UE. Po wybraniu schematu księgowego transakcja automatycznie zostanie uwzględniona w informacji podsumowującej VAT UE.

Wystawiona w ten sposób faktura zostanie ujęta w KPiR oraz w rejestrze VAT transakcji zagranicznych.

Polecamy: