Dokument OT jest dokumentem księgowym, na podstawie którego wprowadza się środek trwały do ewidencji środków trwałych, jednocześnie dokumentuje przyjęcie środka trwałego do użytkowania. OT powinien zostać wystawiony z faktyczną datą przyjęcia środka trwałego do użytku, ma to wpływ na prawidłowe ustalenie daty rozpoczęcia odpisów amortyzacyjnych. W myśl polskich przepisów dokument OT powinien być kompletny oraz rzetelny, co oznacza, iż musi zawierać wszystkie wymagane przepisami elementy oraz prawdziwe, zgodne z rzeczywistością informacje.

Dokument OT - podstawowe elementy

Dokument OT powinien zawierać następujące elementy:

- rodzaj dowodu wraz z nadanym numerem;

- dane wystawcy dokumentu (nazwy, adresy): dostawcy lub wykonawcy oraz jednostki organizacyjnej, która będzie używać przedmiotu;

- nazwę, wartość początkową środka trwałego oraz jego charakterystykę (numer fabryczny, opis techniczny, symbol klasyfikacji rodzajowej - KŚT, numer inwentarzowy);

- datę wystawienia dowodu oraz datę przyjęcia środka trwałego do użytkowania;

- podpis wystawcy dowodu oraz osoby, której wydano lub od której przyjęto składniki majątku - jeżeli firma nie wyznaczyła osób odpowiedzialnych za majątek trwały: podpis właściciela;

- polecenie księgowania potwierdzone podpisem osoby upoważnionej - w przypadku podatników prowadzących uproszczoną księgowość nie jest to konieczne.

Dokument OT - dodatkowe informacje

Poza podstawowymi elementami, które powinien zawierać dokument OT zgodnie z ustawą o rachunkowości, przede wszystkim na dokumencie powinna znaleźć się metoda amortyzacji oraz jej roczna stawka z uwagi na konieczność ustalenia wartości odpisów amortyzacyjnych oraz okresu trwania amortyzacji.

Metodę amortyzacji podatnik ustala samodzielnie, mając do wyboru jedną z poniższych:

metoda liniowa;

metoda degresywna;

amortyzacja jednorazowa.

Przy czym każdą z powyższych metod charakteryzują odmienne zasady stosowania, a co istotne - nie w każdym przypadku można je dowolnie wybrać. Powinny zostać spełnione odpowiednie przesłanki. Przykładowo amortyzacja jednorazowa przeznaczona jest dla przedmiotów niskocennych, tj. poniżej wartości 10 000 zł lub w ramach pomocy de minimis, z której mogą skorzystać jedynie mali podatnicy i ponadto nie do wszystkich składników majątku.

Warto zaznaczyć, że przedmioty o wartości nieprzekraczającej 10 000 zł (netto w przypadku czynnych podatników VAT, brutto w przypadku nievatowców) nie muszą być wprowadzane do ewidencji środków trwałych i podlegać amortyzacji. Podatnicy mogą zakwalifikować je bezpośrednio jako koszty uzyskania przychodu.

Dokument OT- pobierz darmowy wzór w formacie DOCX i PDF!

Jak ustalić wartość początkową środka trwałego?

Zasadniczo wartość początkową środka trwałego stanowi cena jego nabycia. Cenę nabycia wyznacza się na podstawie ceny zakupu wynikającej z faktury, rachunku lub umowy powiększonej o koszty związane z zakupem - naliczonych do dnia przekazania środka trwałego do użytku (np. koszty transportu, załadunku i wyładunku, ubezpieczenia w drodze, opłat notarialnych, skarbowych i innych) oraz pomniejszonej o VAT (dotyczy czynnych podatników mających prawo do odliczenia podatku naliczonego od zakupu). Jeżeli towar jest importowany - cena nabycia uwzględnia także cło i podatek akcyzowy.

Wartość początkowa środka trwałego wytworzonego we własnym zakresie jest równa kosztowi jego wytworzenia. Ustalany jest on na podstawie cen nabycia, zużytych do produkcji środków trwałych:

- rzeczowych składników majątku i wykorzystanych usług obcych;

- kosztów wynagrodzeń za prace wraz z pochodnymi i innymi kosztami, które mogą być zaliczone do wartości wytworzonych środków trwałych.

Przy wycenie wówczas nie uwzględnia się:

- pracy własnej podatnika oraz jego małżonka i małoletnich dzieci;

- kosztów ogólnych zarządu;

- kosztów sprzedaży oraz pozostałych kosztów operacyjnych i kosztów finansowych (np. odsetki od pożyczek, które nie zostały naliczone do dnia przekazania środka trwałego).

Wartość początkowa środka trwałego zakupionego w walucie obcej

Należność w walucie obcej za zakup środka trwałego przelicza się według średniego kursu ogłoszonego przez NBP z ostatniego dnia roboczego poprzedzającego wystawienie dokumentu zakupu środka trwałego.

Przykład 1.

Pan Eugeniusz rozliczający się za pomocą KPIR dostał krajową fakturę zakupu wystawioną 30 czerwca 2023 roku dokumentującą zakup środka trwałego na kwotę 5.000 euro. Wniesienia środka trwałego do firmy dokonał dopiero po urlopie tj. 15 lipca 2023 roku. Z którego dnia powinien wziąć kurs przeliczeniowy pan Eugeniusz aby przeliczyć wartość początkową środka trwałego na polskie złote?

Pan Eugeniusz powinien zastosować kurs przeliczeniowy z dnia poprzedzającego dzień wystawienia dokumentu tj. 29 czerwca 2023 roku.

Wartość początkowa środka trwałego wprowadzonego z majątku prywatnego

Jeżeli podatnik posiada dowód zakupu danego przedmiotu (np. fakturę), wartość początkową stanowi kwota z dowodu zakupu (chyba, że wartość rynkowa jest niższa wówczas zastosowanie ma wartość rynkowa zamiast wartości z faktury zakupu). Natomiast, w sytuacji, gdy podatnik nie posiada dowodu zakupu, wyceny powinien dokonać indywidualnie, biorąc pod uwagę ceny rynkowe danych przedmiotów z grudnia poprzedzającego rok założenia ewidencji lub sporządzenia wykazu oraz stan i stopień ich zużycia. Wycena nie powinna znacząco odbiegać od obowiązujących wówczas cen rynkowych.

Przykład 2.

Pani Lucyna w swoim majątku prywatnym posiada rower, który kupiła 3 lata temu. Posiada na jego zakup dowód jakim jest faktura VAT. Na fakturze wskazane jest, że rower kosztował 500 zł. Natomiast pani Lucyna dokonała wyceny rynkowej i wyszło że po tylu latach rower ma wartość rynkową 200 zł. W jakiej kwocie powinna pani Lucyna przyjąć wartość początkową roweru, który chce przeznaczyć na cele firmowe?

Pani Lucyna powinna przyjąć jako wartość początkową 200 zł mimo iż faktura nabycia wskazuje inną kwotę (taki sposób postępowania został uregulowany wraz z wejściem Polskiego Ładu 1.0. w 2022 roku).

Wartość początkowa środka trwałego stanowiącego współwłasność

Wartość początkową środka trwałego, który stanowi współwłasność podatnika, ustala się według proporcji, jaką stanowi jego udział we własności danego przedmiotu. Ta zasada nie ma zastosowania w przypadku gdy współwłasność dotyczy współmałżonków, chyba że prowadzą oni odrębne działalności gospodarcze, w których wykorzystują dany przedmiot.

Wartość początkowa środka trwałego otrzymanego w darowiźnie

Wartość początkową środka trwałego otrzymanego w darowiźnie bądź innej nieodpłatnej formie ustala się według wartości rynkowej z dnia nabycia. W przypadku gdy umowa darowizny lub umowa innej nieodpłatnej formy przekazania określa niższą cenę niż cena rynkowa - wartość początkową środka trwałego stanowi cena z umowy.

Prowadzenie ewidencji środków trwałych w systemie wFirma.pl

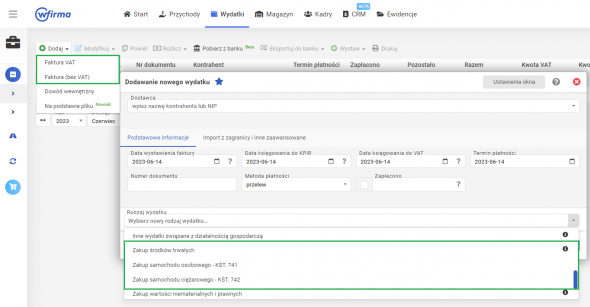

System wFirma.pl umożliwia prowadzenie ewidencji środków trwałych. W przypadku zakupu środka, który został udokumentowany fakturą na firmę, fakture księguje się poprzez WYDATKI » KSIĘGOWANIE » DODAJ » FAKTURA VAT/ FAKTURA (BEZ VAT), gdzie należy wybrać właściwy rodzaj wydatku:

- ZAKUP ŚRODKÓW TRWAŁYCH lub

- ZAKUP SAMOCHOD U OSOBOWEGO - KŚT 741 lub

- ZAKUP SAMOCHODU CIĘŻAROWEGO - KŚT 742

oraz uzupełnić dane podstawowe z dokumenty zakupu a następnie dane dotyczące środka trwałego.

Następnie należy wprowadzić dane dotyczące środka trwałego.