Przedsiębiorcy, którzy chcą bądź muszą być czynnymi podatnikami VAT, są zobowiązani złożyć naczelnikowi właściwego urzędu skarbowego zgłoszenie w tym zakresie. Rejestracja do VAT dokonywana jest na formularzu VAT-R, również dla celów zgłoszenia do VAT-u unijnego.

Możliwe zwolnienie z rejestracji do VAT

Ustawodawcy przewidzieli wyjątek, kiedy to przedsiębiorca nie ma obowiązku rejestracji do VAT. Zgodnie z art. 113 ust. 1 i 9 ustawy o VAT, konieczność ta nie występuje w przypadku podatników u których wartość sprzedaży nie przekroczyła łącznie w poprzednim roku podatkowym kwoty 200 000 zł. W przypadku przedsiębiorców rozpoczynających działalność gospodarczą w danym roku, limit ten uwzględnia się proporcjonalnie do okresu prowadzenia działalności.

W powyższym przypadku przedsiębiorcy z góry są traktowani jako podatnicy zwolnieni z VAT ze względu na wysokość obrotów i tym samym nie mają obowiązku składania do urzędu skarbowego formularza VAT-R.

Ustawodawcy przewidzieli również grupę czynności, których wykonywanie wyklucza możliwość skorzystania ze zwolnienia z VAT z tytułu niskich obrotów. Dotyczy to m.in:

- dostaw terenów budowlanych;

- dostaw nowych środków transportu;

- świadczenia usług prawniczych;

- świadczenia usług w zakresie doradztwa, z wyjątkiem doradztwa rolniczego związanego z uprawą i hodowlą roślin oraz chowem i hodowlą zwierząt, a także związanego ze sporządzaniem planu zagospodarowania i modernizacji gospodarstwa rolnego.

Kiedy dokonać rejestracji do VAT?

Podatnicy są zobowiązani złożyć zgłoszenie rejestracyjne:

- przed dniem wykonania pierwszej czynności podlegającej opodatkowaniu podatkiem VAT, gdy podatnik rozpoczynający działalność rezygnuje ze zwolnienia ze względu na wysokość obrotów;

- przed dniem dokonania pierwszej dostawy towarów lub świadczenia usług innych niż zwolnione od podatku - w przypadku rozpoczęcia dokonywania tej dostawy lub świadczenia usług;

- przed dniem, w którym podatnik traci prawo do zwolnienia - w przypadku utraty prawa do zwolnienia;

- przed początkiem miesiąca, w którym podatnik rezygnuje ze zwolnienia - w przypadku rezygnacji ze zwolnienia.

W formularzu VAT-R wskazuje się m.in. częstotliwość rozliczeń z tytułu VAT (miesięczne lub kwartalne) oraz fakt, czy podatnik będzie korzystał z metody kasowej rozliczeń.

Potwierdzenie rejestracji do VAT

Za wydanie potwierdzenia zarejestrowania podatnika podatku od towarów i usług jako podatnika VAT czynnego lub podatnika VAT zwolnionego, naczelnik urzędu skarbowego pobiera opłatę skarbową w wysokości 170 zł.

Przedsiębiorcy od 2015 roku nie mają jednak obowiązku pozyskania powyższego potwierdzenia i tym samym nie ma konieczności dokonywania opłaty.

Rejestracja do VAT-UE

Rejestracja do VAT-UE obowiązkowo dotyczy:

- czynnych podatników VAT, którzy dokonują wewnątrzwspólnotowego nabycia towarów lub wewnątrzwspólnotowej dostawy towarów;

- podmiotów, które nie mają obowiązku zarejestrowania się jako podatnik VAT czynny, oraz osób prawnych niebędących podatnikami, jeżeli będą one dokonywały wewnątrzwspólnotowego nabycia towarów (dalej: WNT), a całkowita wartość tych nabyć przekroczy w trakcie roku podatkowego kwotę 50 000 zł - wówczas podmioty te będą zobowiązane do rozliczania podatku VAT od WNT, mimo braku obowiązku rozliczania VAT w zakresie pozostałej działalności gospodarczej;

- podmiotów, które nabywają usługi, do których stosuje się art. 28b ustawy VAT, czyli stanowią wewnątrzwspólnotowy import usług (np. nabycie usług informatycznych);

- podmiotów świadczących usługi, do których stosuje się art. 100 ust. 1 pkt 4 ustawy o VAT, dla podatników podatku od wartości dodanej lub osób prawnych niebędących takimi podatnikami, zidentyfikowanych na potrzeby podatku od wartości dodanej (czyli np. dla usług informatycznych świadczonych na rzecz podatników VAT-UE z innych państw Unii Europejskiej).

Zgłoszenie zamiaru wykonywania wymienionych powyżej czynności dokonywane jest przez złożenie lub aktualizację formularza VAT-R z wypełnioną częścią C.3. Należy tam określić zamiar:

- dokonywania wszystkich czynności podlegających obowiązkowi zgłoszenia (wewnątrzwspólnotowych dostaw, nabyć towarów, świadczenia i zakupu usług, do których odnosi się art. 28b ustawy o VAT) przez podatnika zarejestrowanego jako czynny podatnik VAT, który zgłaszany jest przez zaznaczenie pozycji 58. formularza VAT-R;

- dokonywania wewnątrzwspólnotowego nabycia towarów przez przedsiębiorcę niepodlegającego obowiązkowi rejestracji jako czynny podatnik VAT (dokonującego rejestracji dobrowolnie lub obowiązkowo po przekroczeniu limitu 50 000 zł od WNT), który zgłaszany jest przez zaznaczenie pola nr 59;

- dokonywania przez podatnika niepodlegającego obowiązkowi rejestracji jako czynny podatnik VAT importu usług lub świadczenia usług, do których stosuje się art. 28b ustawy o VAT- wtedy zaznacza się pole nr 60.

Po dokonaniu rejestracji jako podatnik VAT-UE, przedsiębiorca uzyskuje prawo do posługiwania się numerem VAT-UE, który jest jego NIP-em poprzedzonym przedrostkiem PL.

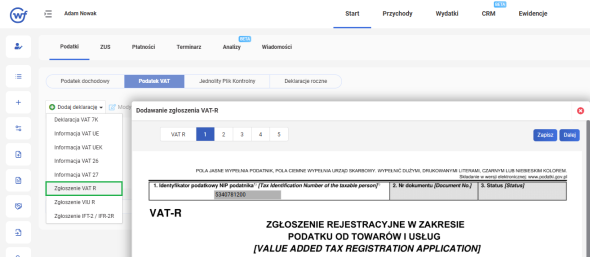

Jak wygenerować formularz VAT-R w systemie wFirma.pl?

W celu wygenerowania formularza VAT-R w systemie wFirma.pl należy przejść do zakładki START » PODATKI » PODATEK VAT » DODAJ DEKLARACJĘ » ZGŁOSZENIE VAT R.

Zgłoszenie VAT-R można wysłać bezpośrednio z systemu jedynie w przypadku gdy użytkownik posiada własny podpis kwalifikowany. W innej sytuacji formularz należy wydrukować i złożyć osobiście w urzędzie skarbowym. Więcej informacji na ten temat znajduje się w artykule pomocy: Formularz VAT-R - jak wygenerować w systemie?