Niejednokrotnie zdarza się sytuacja, że podatnik w ramach działalności gospodarczej zamierza wykonywać zarówno czynności opodatkowane VAT, jak i zwolnione z VAT. Jest to tzw. sprzedaż mieszana. Czy taka działalność wymaga innego sposobu rozliczania? Czy nakłada na podatnika dodatkowe obowiązki ewidencyjne? Sprawdźmy!

Sprzedaż mieszana – kiedy występuje?

Sprzedaż mieszana występuje w momencie, gdy podatnik jednocześnie dokonuje sprzedaży towarów lub świadczenia usług opodatkowanych podatkiem VAT i czynności zwolnionych przedmiotowo z VAT (czyli wymienionych w art. 43 ustawy o VAT) w ramach prowadzenia jednej działalności gospodarczej.

Jeśli chodzi o przychody, sprzedaż mieszana nie jest szczególnie skomplikowana, ponieważ podatnik w przypadku sprzedaży opodatkowanej wystawia faktury VAT i nalicza podatek należny, natomiast w przypadku czynności zwolnionych wystawia fakturę ze stawką zwolnioną, gdzie dodatkowo zobowiązany jest umieścić na fakturze podstawę prawną zwolnienia z VAT. Bardziej skomplikowany jest sposób rozliczenia transakcji w przypadku wydatków.

Przykład 1.

Pani Milena prowadzi własną praktykę lekarską, w ramach której świadczy usługi w zakresie opieki medycznej, służące profilaktyce, zachowaniu, ratowaniu, przywracaniu i poprawie zdrowia, a także prowadzi wysyłkową sprzedaż internetową preparatów kosmetycznych. Czy pani Milena ma obowiązek rejestracji do VAT?

Pani Milena prowadzi tzw. sprzedaż mieszaną, czyli:

- zarówno opodatkowaną VAT – sprzedaż kosmetyków została bezwzględnie wyłączona z prawa do zwolnienia z VAT (art. 113 ust. 13 pkt 1 lit. f ustawy o VAT),

- jak i zwolnioną z VAT – usługi świadczone jako lekarz w ramach własnej praktyki (art. 43 ust. 1 pkt 19 ustawy o VAT).

W związku z tym pani Milena ma obowiązek rejestracji do VAT poprzez złożenie w urzędzie skarbowym formularza VAT-R.

Księgowanie wydatków – sprzedaż mieszana

Jak już wcześniej wspomniano, rozliczanie wydatków w przypadku sprzedaży mieszanej wygląda nieco inaczej niż w przypadku sprzedaży opodatkowanej. Przedsiębiorca jest bowiem zobligowany wyodrębnić wydatki połączone z działalnością opodatkowaną oraz te, które dotyczą działalności zwolnionej. Ma to związek z faktem, że zgodnie z art. 86 ust. 1 ustawy o VAT odliczenie VAT przysługuje podatnikowi tylko wtedy, gdy wydatek łączy się z działalnością opodatkowaną VAT. Nie zawsze jednak sytuacja taka jest możliwa, ponieważ wydatek może być związany zarówno z działalnością opodatkowaną, jak i zwolnioną z VAT.

W sytuacji gdy podatnik prowadzi zarówno sprzedaż zwolnioną, jak i opodatkowaną, jest zobowiązany do rozdzielania wydatków dotyczących działalności zwolnionej oraz tych, które wiążą się z działalnością opodatkowaną. Wówczas podatnik:

- ma możliwość odliczenia naliczonego podatku VAT od wydatków związanych z działalnością opodatkowaną;

- nie ma możliwości odliczenia naliczonego podatku VAT od zakupów związanych z działalnością zwolnioną;

- ma możliwość odliczenia podatku VAT od zakupów związanych ze sprzedażą mieszaną (zwolnioną i opodatkowaną) do wysokości ustalonej zgodnie z proporcją.

Podatnik, który prowadzi zarówno sprzedaż opodatkowaną, jak i zwolnioną z VAT, jest zobowiązany do sporządzenia rocznej korekty VAT. Co ważne, po wejściu w życie pakietu Slim VAT 3 z rocznej korekty VAT zostaną zwolnieni podatnicy, którzy zgodnie z art. 91 ust. 1a–1b ustawy o VAT spełnią łącznie trzy warunki:

- różnica między przyjętą w danym roku a realną proporcją sprzedaży nie jest większa niż dwa punkty procentowe;

- realna proporcja sprzedaży jest mniejsza niż ta stosowana w danym roku;

- kwota podatku naliczonego niepodlegająca odliczeniu nie przekracza 10 000 zł.

W związku z powyższym podatnicy w danym roku powinni zastosować współczynnik proporcji, zgodnie z którym będzie istniała możliwość odliczania podatku naliczonego w wartości odpowiadającej wysokości tego wskaźnika. Sposób określenia szacunkowej proporcji powinien być dostosowany do specyfiki wykonywanej przez podatnika działalności i dokonywanych przez niego nabyć, tak aby był jak najbardziej realny i nie odbiegał od faktycznej wartości wskaźnika, który zostanie obliczony po zakończonym roku.

Sprzedaż mieszana – ustalenie proporcji

W momencie rozpoczęcia działalności przedsiębiorcy, którzy rozpoczynają prowadzenie sprzedaży mieszanej, nie czekają już na ustalenie współczynnika przez naczelnika urzędu skarbowego. Zgodnie ze znowelizowanym brzmieniem art. 86 ust. 2e ustawy o VAT podatnik w terminie do 25. dnia miesiąca następującego po miesiącu rozpoczęcia prowadzenia sprzedaży mieszanej (zastosowania proporcji) ma obowiązek zawiadomić naczelnika o wyliczonej we własnym zakresie szacunkowej proporcji sprzedaży. Zawiadomienie to nie będzie mogło być złożone w terminie późniejszym niż dzień przesłania części ewidencyjnej JPK_V7 za ten miesiąc. Co ważne zasadę tę tosuje się również, gdy podatnik uzna, że w odniesieniu do wykonywanej przez niego działalności i dokonywanych przez niego nabyć dane za poprzedni rok podatkowy byłyby niereprezentatywne.

Przy określaniu proporcji warto wykorzystać takie dane jak:

1) średnioroczną liczbę osób wykonujących wyłącznie prace związane z działalnością gospodarczą w ogólnej średniorocznej liczbie osób wykonujących prace w ramach działalności gospodarczej i poza tą działalnością;

2) średnioroczną liczbę godzin roboczych przeznaczonych na prace związane z działalnością gospodarczą w ogólnej średniorocznej liczbie godzin roboczych przeznaczonych na prace związane z działalnością gospodarczą i poza tą działalnością;

3) roczny obrót z działalności gospodarczej w rocznym obrocie podatnika z działalności gospodarczej powiększonym o otrzymane przychody z innej działalności, w tym wartość dotacji, subwencji i innych dopłat o podobnym charakterze, otrzymanych na sfinansowanie wykonywanej przez tego podatnika działalności innej niż gospodarcza;

4) średnioroczną powierzchnię wykorzystywaną do działalności gospodarczej w ogólnej średniorocznej powierzchni wykorzystywanej do działalności gospodarczej i poza tą działalnością.

Przykład 2.

Pan Łukasz w styczniu 2025 roku rozpoczyna prowadzenie sprzedaży mieszanej w ramach działalności. Ustalił proporcję sprzedaży opodatkowanej i zwolnionej z VAT na poziomie 70%. W jaki sposób powinien powiadomić urząd skarbowy o rozpoczęciu prowadzenia takiej sprzedaży?

Jeżeli pan Łukasz rozpoczyna prowadzenie sprzedaży mieszanej w styczniu 2025, to ma obowiązek złożyć zawiadomienie o przyjętej szacunkowej proporcji sprzedaży do 25 lutego 2025 roku lub do dnia złożenia pliku JPK_V7 za styczeń (jeżeli plik JPK zostanie złożony przed wyżej określoną datą).

Ustalenie faktycznej proporcji sprzedaży po zakończonym roku

Po zakończeniu roku podatnik jest zobowiązany do ustalenia rzeczywistej proporcji z tytułu dokonanej sprzedaży opodatkowanej do sprzedaży ogółem. Rzeczywista proporcja za rok poprzedni jest jednocześnie prognozą proporcji na rok bieżący. W związku z tym w kolejnych latach nie ma już konieczności składania wniosku/zawiadomienia w tym zakresie w urzędzie skarbowym.

Zgodnie z art. 90 ust. 3 ustawy o VAT roczną proporcję sprzedaży ustala się jako udział rocznego obrotu z tytułu czynności opodatkowanych w całkowitym obrocie (czyli sumie przychodów zwolnionych i opodatkowanych VAT).

Przykład 3.

Pani Zuzanna w 2024 roku prowadziła sprzedaż mieszaną. W ramach działalności opodatkowanej wypracowała przychód w wysokości 250 000 zł. Natomiast z tytułu działalności zwolnionej z VAT osiągnęła przychód w kwocie 100 000 zł. Jaką proporcję sprzedaży mieszanej powinna zastosować w 2025 roku?

W 2024 roku pani Zuzanna uzyskała łączny przychód w kwocie 350 000 zł, czyli 250 000 zł + 100 000 zł. Oznacza to, że proporcja sprzedaży na 2025 rok wynosi 72%. Jest ona wynikiem działania: (250 000/350 000) x 100% = 71,428, czyli w zaokrągleniu w górę do najbliższej liczby całkowitej jest to 72%.

Co ważne, do wysokości obrotu przy ustalaniu proporcji sprzedaży nie wlicza się, zgodnie z art. 90 ust. 5 i 6 ustawy o VAT, przychodów uzyskanych z tytułu:

- sprzedaży środków trwałych oraz wartości niematerialnych i prawnych podlegających amortyzacji;

- sprzedaży gruntów i praw wieczystego użytkowania gruntów, jeżeli są zaliczane do środków trwałych podatnika – używanych przez podatnika na potrzeby jego działalności;

- pomocniczych transakcji w zakresie nieruchomości i pomocniczych transakcji finansowych;

- sprzedaży usług wymienionych w art. 43 ust. 1 pkt 7, 12 i 38–41, w zakresie, w jakim transakcje te mają charakter pomocniczy, np. transakcje dotyczące walut, banknotów, monet (również pośrednictwo w tym zakresie).

Przy ustalaniu proporcji zgodnie z ust. 2–6 do obrotu nie wlicza się kwoty podatku.

Przykład 4.

Pani Kinga prowadzi sprzedaż opodatkowaną i zwolnioną z VAT. W 2024 roku uzyskała przychód w ramach działalności opodatkowanej w kwocie 900 000 zł, w tym 300 000 zł z tytułu sprzedaż pojazdu, który był środkiem trwałym firmy. W ramach działalności zwolnionej wypracowany przychód wyniósł 200 000 zł. W jakiej wysokości pani Kinga powinna stosować proporcję sprzedaży mieszanej w 2025 roku?

W 2024 roku pani Kinga uzyskała łączny przychód w kwocie 1 100 000 zł, czyli 900 000 zł + 200 000 zł. Natomiast w ramach tej sprzedaży przy określaniu współczynnika sprzedaży mieszanej nie uwzględnia się przychodu ze sprzedaży środka trwałych. W związku z tym wartość sprzedaży opodatkowanej brana pod uwagę w wyliczeniach wynosi 600 000 zł (900 000 zł – 300 000 zł), a łączna wartość sprzedaży opodatkowanej i zwolnionej 800 000 zł (600 000 zł + 200 000 zł). Oznacza to, że proporcja sprzedaży na 2025 rok wynosi 75%. Jest ona wynikiem działania: (600 000/800 000) x 100% = 75%.

Zgodnie z art. 90 ust. 10 pkt 1 i 2 ustawy o VAT należy mieć na uwadze, że jeżeli wartość wskaźnika przekracza 98% oraz kwota podatku naliczonego niepodlegająca odliczeniu (po zastosowaniu współczynnika) była mniejsza niż 10.000 zł, to trzeba zastosować proporcję równą 100%, natomiast gdy proporcja jest niższa niż 2%, to jako proporcję przyjmuje się 0%.

Przykład 5.

Pan Aleksander prowadził w 2024 roku działalność opodatkowaną i zwolnioną. Z tytułu działalności opodatkowanej wypracował przychód w wysokości 200 000 zł, a w ramach działalności zwolnionej w kwocie 2000 zł. Jaką proporcję powinien zastosować w 2025 roku, jeżeli wysokość nieodliczonego podatku VAT wynikająca z proporcji stosowanej w 2023 roku wynosiła 2000 zł?

Całkowita wartość sprzedaży opodatkowanej i zwolnionej uzyskana w 2024 roku wynosi 202 000 zł (200 000 zł + 2000 zł). Oznacza to, że proporcja stosowana w 2025 roku to 99%. Jest ona wynikiem działania: (200 000/202 000) x 100% = 99%. Pan Aleksander może w 2025 roku przyjąć, że proporcja wynosi 100%, czyli w całości odliczać VAT od wydatków związanych ze sprzedażą mieszaną jako że zmieścił się w limicie 10.000 zł.

Co ważne, jeżeli po zakończonym roku okaże się, że przedsiębiorca nie uzyskał obrotu przekraczającego 30 000 zł, nie ma możliwości realnego wyliczenia wskaźnika proporcji sprzedaży mieszanej na rok kolejny. Zgodnie z art. 90 ust. 8 ustawy o VAT ma on obowiązek ponownie złożyć wniosek do naczelnika urzędu skarbowego o ustalenie proporcji sprzedaży w formie protokołu. Nie trzeba już składać dodatkowego wniosku do urzędu skarbowego. Wyliczyć natomiast trzeba szacunkową proporcję we własnym zakresie i powiadamiać o tym fakcie naczelnika urzędu skarbowego w terminie do 25. dnia miesiąca następującego po miesiącu, w którym proporcja ta została zastosowana po raz pierwszy, jednak nie później niż w dniu przesłania pliku JPK_V7 za ten miesiąc.

Sprzedaż mieszana – co się zmieniło?

Pakiet Slim VAT 3 wprowadził zmiany w zakresie rozliczania sprzedaży mieszanej, które dotyczą:

- likwidacji obowiązku uzgadniania z naczelnikiem urzędu skarbowego proporcji sprzedaży mieszanej stosowanej do odliczenia podatku VAT:

- w przypadku rozpoczęcia prowadzenia sprzedaży mieszanej w danym roku na rzecz wprowadzenia wymogu zawiadomienia naczelnika o przyjętej przez przedsiębiorcę proporcji,

- jeżeli w poprzednim roku podatkowym obrót nie przekroczył 30 000 zł na rzecz wprowadzenia wymogu zawiadomienia naczelnika o przyjętej przez przedsiębiorcę proporcji;

- zwiększenia kwoty pozwalającej na przyjęcie, że proporcja sprzedaży określona przez przedsiębiorcę wynosi 100%, w sytuacji gdy przekroczyła ona 98%, z 500 zł do 10 000 zł;

- zniesienie obowiązku rocznej korekty sprzedaży mieszanej, w sytuacji gdy zostaną spełnione łącznie trzy warunki:

- różnica między stosowaną proporcją a faktyczną proporcją sprzedaży nie przekracza dwóch punktów procentowych,

- proporcja ostateczna jest mniejsza niż proporcja stosowana,

- podatek naliczony niepodlegający odliczeniu wynikający z różnic między tymi proporcjami i tzw. korekty wieloletniej nie przekracza 10 000 zł.

Wprowadzanie wydatków przy sprzedaży mieszanej w systemie wFirma.pl

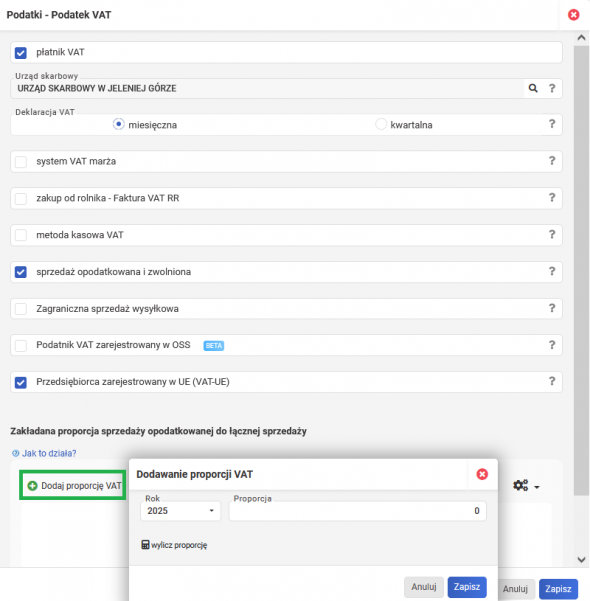

Sprzedaż mieszana jest obsługiwana w systemie wFirma.pl. Prowadząc sprzedaż mieszaną, proporcję sprzedaży opodatkowanej do sprzedaży łącznej określa się w zakładce USTAWIENIA » PODATKI » PODATEK VAT, gdzie należy zaznaczyć opcję SPRZEDAŻ OPODATKOWANA I ZWOLNIONA oraz wprowadzić proporcję VAT.

W oknie dodawania proporcji VAT po kliknięciu w WYLICZ PROPORCJĘ system automatycznie wyliczy współczynnik na podstawie struktury przychodu z poprzedniego roku.

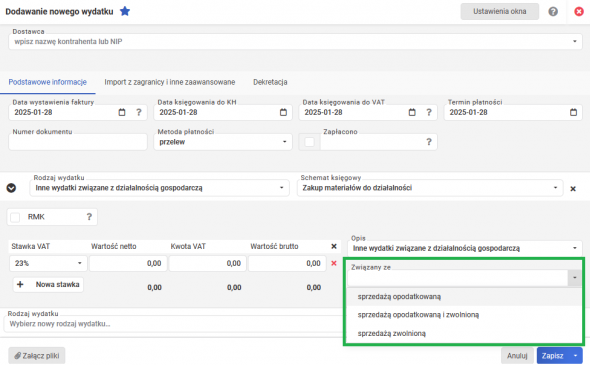

Aby zaksięgować wydatek, należy przejść do zakładki: WYDATKI » KSIĘGOWANIE » DODAJ » FAKTURA VAT i po uzupełnieniu danych kontrahenta wybrać odpowiedni rodzaj wydatku. W pojawiającym się oknie trzeba uzupełnić wymagane pola. Po wprowadzeniu kwot w polu ZWIĄZANY ZE wybiera się odpowiednio SPRZEDAŻĄ ZWOLNIONĄ, SPRZEDAŻĄ ZWOLNIONĄ I OPODATKOWANĄ lub SPRZEDAŻĄ OPODATKOWANĄ. Dokument zostanie ujęty w księdze przychodów i rozchodów oraz w rejestrze zakupów zgodnie z przysługującym prawem do odliczenia podatku VAT.