Prowadząc działalność gospodarczą przedsiębiorcy mają obowiązek sporządzania remanentu. Dzięki temu powstaje tzw. różnica remanentowa, która uwzględniana jest w wyliczeniu podatku dochodowego oraz w podstawie składki zdrowotnej. Sprawdzamy, jak pojęcie „remanent a składka zdrowotna” wpływa na obniżenie zobowiązań względem ZUS-u!

Czym jest remanent i kiedy się go sporządza?

Remanent, inaczej nazywany spisem z natury lub inwentaryzacją, polega na fizycznym policzeniu i spisaniu na dany dzień:

- towarów handlowych,

- materiałów wykorzystywanych do produkcji,

- gotowych wyrobów,

- półwyrobów oraz produkcji w toku,

- braków i odpadów związanych z produkcją wyrobów gotowych.

Przedsiębiorca ma prawo sporządzić remanent w każdej chwili – może to robić np. co miesiąc. Trzeba jednak pamiętać, że oprócz praw przedsiębiorca ma też obowiązki. Zgodnie z §24 ust. 1 (§20 ust. 1 nowego rozporządzenia) rozporządzenia w sprawie prowadzenia podatkowej księgi przychodów i rozchodów podatnicy muszą przeprowadzić remanent:

- na 1 stycznia,

- na koniec każdego roku podatkowego, czyli 31 grudnia,

- na dzień rozpoczęcia działalności w ciągu roku podatkowego,

- w razie utraty w ciągu roku podatkowego prawa do opłacania podatku na zasadach ryczałtu,

- na dzień zmiany wspólnika,

- na dzień zmiany proporcji udziałów wspólników lub likwidacji działalności.

Remanent a składka zdrowotna – jaki mają na siebie wpływ i czym jest różnica remanentowa?

Przedsiębiorca, który zakłada działalność rozliczaną na podstawie KPiR, ma obowiązek sporządzenia remanentu na dzień rozpoczęcia prowadzenia firmy. Warto wiedzieć, że sporządzenie takiego remanentu początkowego nie ma wpływu na składkę zdrowotną. Sam remanent a składka zdrowotna nie są ze sobą powiązane bezpośrednio. W wyliczeniu podstawy składki zdrowotnej uwzględnia się natomiast tzw. różnicę remanentową.

Zgodnie z art. 81 ust. 2c pkt 5 ustawy o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych przy obliczaniu podstawy wymiaru składki zdrowotnej (w przypadku osób prowadzących podatkową księgę przychodów i rozchodów, tzw. KPiR) dochód ustala się z uwzględnieniem art. 44 ust. 2 ustawy o PIT.

Natomiast zgodnie z art. 44 ust. 2 ustawy o PIT, gdy podatnik na koniec miesiąca sporządza remanent lub naczelnik urzędu skarbowego zarządzi sporządzenie takiego remanentu, dochód ustala się według zasad określonych w art. 24 ust. 2 ustawy o PIT.

Z kolei zgodnie z art. 24 ust. 2 ustawy o PIT u podatników osiągających dochody z działalności gospodarczej i prowadzących KPiR dochodem z działalności jest różnica pomiędzy przychodem a kosztami uzyskania:

- powiększona o różnicę pomiędzy wartością remanentu końcowego i początkowego (jeżeli wartość remanentu końcowego jest wyższa niż wartość remanentu początkowego) lub

- pomniejszona o różnicę pomiędzy wartością remanentu początkowego i końcowego (jeżeli wartość remanentu początkowego jest wyższa).

Różnica remanentowa wystąpi, gdy sporządzone są minimum dwa remanenty – remanent początkowy i remanent końcowy. Jest ona różnicą pomiędzy wysokością obu tych spisów z natury.

Różnica remanentowa może zwiększać dochód lub go pomniejszać. W sytuacji, gdy wartość remanentu początkowego jest mniejsza niż wartość remanentu końcowego, dochód ulega zwiększeniu o powstałą różnicę remanentową. Jeżeli wartość remanentu początkowego jest większa niż wartość remanentu końcowego, to dochód ulega zmniejszeniu o powstałą różnicę remanentową.

Różnice remanentowe a składka zdrowotna w 2025 i 2026 roku

Zgodnie z art. 81 ust. 2c pkt 1–5 ustawy o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych podstawę wymiaru składki zdrowotnej wylicza się w krokach:

- należy ustalić dochód narastająco od początku roku, czyli przychody uzyskane narastająco pomniejsza się o koszty uzyskania przychodu również w ujęciu narastającym;

- od wyliczonego dochodu odejmuje się dochód narastająco od początku roku za poprzednie miesiące;

- od uzyskanego wyniku należy odjąć zapłacone w danym miesiącu składki społeczne (emerytalne, rentowe, chorobowe, wypadkowe) – pod warunkiem, że nie zostały ujęte jako koszt w KPiR;

- jeżeli został sporządzony remanent końcowy, to uwzględnia się różnicę remanentową.

Przykład 1.

Pani Anna prowadzi firmę opodatkowaną skalą podatkową. Na 1 stycznia 2025 roku remanent początkowy wynosi 45 000 zł. Pani Anna sporządziła remanent końcowy na dzień 31 grudnia w kwocie 30 000 zł. Składki społeczne są uwzględniane jako koszt w KPiR. Od stycznia do listopada pani Anna uzyskała dochód w kwocie 60 000 zł a od stycznia do grudnia w kwocie 100 000 zł. Jaką składkę zdrowotną za styczeń 2026 roku zapłaci pani Anna?

Obliczenia - ZUS DRA za styczeń 2025 roku:

dochód za grudzień: 100 000 zł - 60 000 zł = 40 000 zł

różnica remanentowa: 45 000 zł - 30 000 zł = 15 000 zł

wysokość składki zdrowotnej: 9% × (40 000 zł - 15 000 zł) = 2 250 zł.

Przykład 2.

Pan Łukasz prowadzi firmę opodatkowaną na zasadach ogólnych. Na 1 stycznia 2025 roku sporządził remanent początkowy, który wynosił 20 000 zł. 31 grudnia 2025 roku sporządził remanent końcowy, który wynosi 25 000 zł. Jaki był wpływ remanentu na składkę zdrowotną za 2025 rok?

Z racji tego, że remanent końcowy był wyższy niż remanent początkowy, zwiększył on dochód.

Przykład 3.

Pan Aleksander prowadzi firmę opodatkowaną ryczałtem od przychodów ewidencjonowanych. Sporządza dobrowolnie remanent na początek i koniec każdego roku. W 2025 roku wartość remanentu końcowego na 1 stycznia wyniosła 10 000 zł, a na 31 grudnia wynosiła 2 000 zł. Czy pan Aleksander mógł ująć remanent w wyliczeniu podstawy składki zdrowotnej?

Pan Aleksander nie miał prawa do uwzględnienia remanentu w podstawie wymiaru składki na ubezpieczenie zdrowotne, ponieważ remanent na ryczałcie nie wpływa na jej wysokość.

Przykład 4.

Pani Kinga prowadzi firmę opodatkowaną skalą podatkową. Sporządziła remanent na dzień 1 stycznia 2025 roku w wysokości 10 000 zł. W dniu 31 marca 2025 roku sporządziła remanent końcowy (śródroczny) o wartości 15 000 zł. Czy powstała różnica remanentowa wpływa na wysokość składki zdrowotnej?

Tak, z racji tego, że w 2025 roku dodatnia różnica remanentowa (czyli gdy remanent końcowy jest wyższy niż początkowy) jest uwzględniana w wyliczeniu składki zdrowotnej to podstawa wyliczenia składki wzrośnie o 5 000 zł (15 000 zł - 10 000 zł).

Różnice remanentowe a wyliczenie podstawy składki zdrowotnej

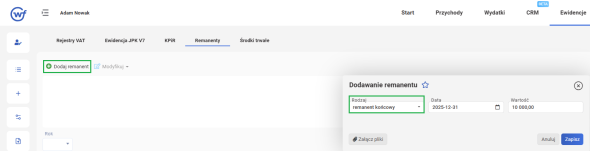

W systemie wFirma.pl różnice remanentowe uwzględniane są automatycznie w wyliczeniu podstawy składki zdrowotnej. Remanent należy dodać w zakładce: EWIDENCJE » REMANENTY » DODAJ REMANENT gdzie jako Rodzaj należy wybrać opcję REMANENT KOŃCOWY i wpisać wartość remanentu.

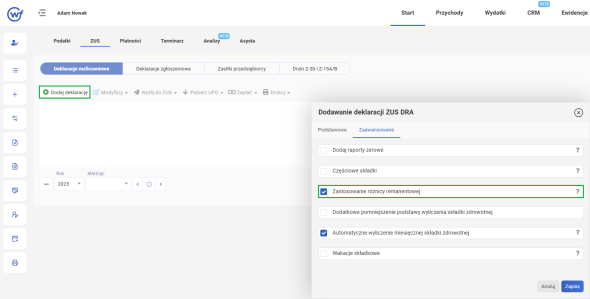

Dzięki temu generując formularz ZUS DRA poprzez zakładkę: START » ZUS » DEKLRACJE ROZLICZENIOWE » DODAJ DEKLARACJĘ w podzakładce ZAAWANSOWANE będzie zaznaczona opcja "Zastosowanie różnicy remanentowej".

Polecamy:

Wpływ remanentu na składkę zdrowotną

Czy w 2025 roku każda różnica remanentowa wpływa na wysokość składki zdrowotnej?

Czy remanent uwzględnia się w każdej formie opodatkowania przy wyliczeniu składki zdrowotnej?

Czy dodatnią różnicę remanentową uwzględnia się w wyliczeniu rocznej składki zdrowotnej?