Interpretacja indywidualna, dotycząca prawa podatkowego, wydawana jest przez izbę skarbową w imieniu Ministra Finansów na wniosek każdej osoby, zainteresowanej uzyskaniem takiej opinii. Do tego grona należy zaliczyć podatników, płatników lub inne podmioty, w tym także osoby nieposiadające miejsca zamieszkania lub siedziby na terytorium Rzeczypospolitej Polskiej. W celu uzyskania indywidualnej interpretacji składany jest wniosek ORD-IN.

Wniosek o wydanie interpretacji indywidualnej (ORD-IN) składa osoba, która z różnych powodów ma wątpliwości co do prawidłowości swojego postępowania w zaistniałym stanie faktycznym lub dotyczącego zdarzeń przyszłych, które mogą powodować pewne skutki w kwestii prawa podatkowego. W takim wypadku podstawowym zadaniem wnioskodawcy jest dokładne opisanie wydarzeń, które mają stanowić temat interpretacji. Jeżeli ORD-IN jest wypełniany ręcznie, należy zatroszczyć się o czytelność zapisów. Wniosek ten można złożyć osobiście w siedzibie właściwego dyrektora izby skarbowej lub wysłać pocztą.

Co ważne, wydanie interpretacji indywidualnej jest odpłatne. Wysokość opłaty za złożenie ORD-IN wynosi 40 zł od każdego stanu faktycznego i zdarzenia przyszłego przedstawionego we wniosku. Opłatę tę należy uiścić na konto bankowe izby skarbowej, do której kieruje się wniosek.

Interpretację indywidualną wydaje się bez zbędnej zwłoki, jednak nie później niż w terminie 3 miesięcy od dnia otrzymania wniosku. Do trzymiesięcznego terminu nie są wliczane terminy przewidziane dla dokonania określonych czynności, np. wezwania do uzupełnienia.

Jeżeli chodzi o kwestie praktyczne dotyczące składania ORD-IN, warto pamiętać, że na formularzu oraz dowodzie wpłaty należy umieścić NIP lub PESEL wnioskodawcy (poz. 1), a także upewnić się, czy został wybrany właściwy organ podatkowy, do którego kierowany jest wniosek o wydanie interpretacji indywidualnej.

Formularz ORD-IN - pobierz darmowy wzór w formacie DOCX i PDF!

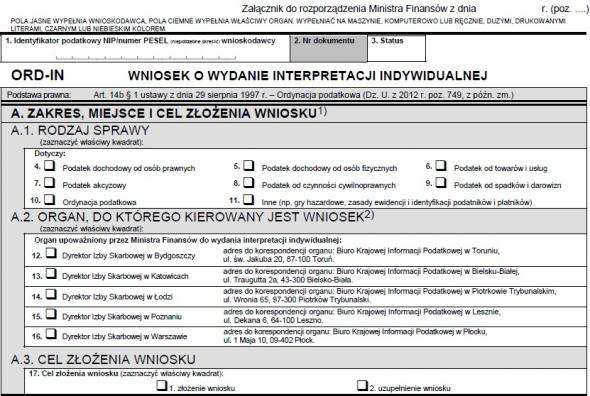

ORD-IN - CZĘŚĆ A - Miejsce i cel złożenia wniosku

A.1. - Rodzaj sprawy

Pierwszym krokiem przy wypełnianiu wniosku o wydanie interpretacji indywidualnej jest określenie, jakiego zakresu prawa podatkowego dotyczy wskazana we wniosku sprawa. Należy zaznaczyć jeden lub więcej kwadratów przy pozycjach od 4 do 11. Jeżeli zdarzenie będzie rozpatrywane na gruncie dwóch lub więcej rodzajów podatku, można zaznaczyć więcej niż jedną kratkę.

A.2. - Organ, do którego kierowany jest wniosek

Następnym krokiem przy wypełnianiu ORD-IN jest wybór właściwej izby skarbowej, do której będzie kierowany wniosek. Należy tego dokonać na podstawie miejsca zamieszkania bądź siedziby wnioskodawcy. W tym celu należy zaznaczyć kwadrat przy organie upoważnionym przez Ministra Finansów do wydawania interpretacji indywidualnej (poz. od 12 do 16).

A.3. - Cel złożenia wniosku

W sytuacji, gdy ORD-IN jest składany w danej sprawie po raz pierwszy, należy zaznaczyć w poz. 17 pole 1- “złożenie wniosku”. Możliwe jest również, że organ podatkowy wezwie wnioskodawcę do uzupełnienia istotnych informacji we wniosku o wydanie interpretacji indywidualnej. W takim wypadku należy oznaczyć pole 2 - “uzupełnienie wniosku”.

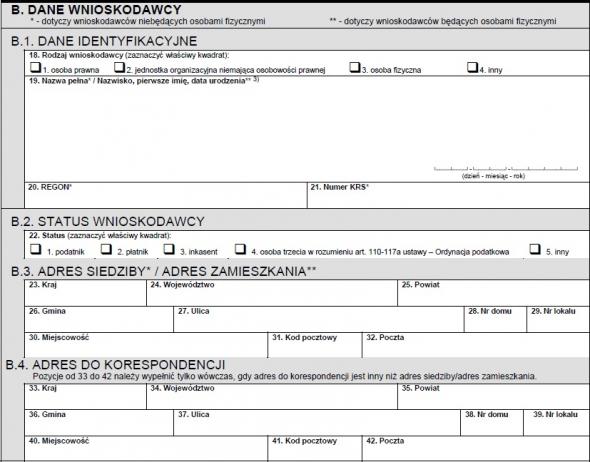

ORD-IN - CZĘŚĆ B - Dane wnioskodawcy

To, w jaki sposób zostanie uzupełniona ta część wniosku o wydanie interpretacji indywidualnej, będzie zależało od rodzaju osoby występującej w roli wnioskodawcy.

B.1. - Dane identyfikacyjne

Każdy wnioskodawca w poz. 18 powinien określić, czy jest: osobą prawną, jednostką organizacyjną niemającą osobowości prawnej, osobą fizyczną (np. wspólnik spółki cywilnej lub przedsiębiorca prowadzący jednoosobową działalność gospodarczą) lub osoba należącą do innej grupy (np. podatkowa grupa kapitałowa). Następne pozycje (19, 20 oraz 21) stanowią miejsce, gdzie należy wpisać dane identyfikacyjne:

-

osoba fizyczna wpisuje: nazwisko, pierwsze imię i datę urodzenia (tylko poz. 19),

-

podmiot niebędący osobą fizyczną wskazuje odpowiednio: pełną nazwę, numer REGON oraz KRS.

B.2. - Status wnioskodawcy

W poz. 22 ORD-IN należy określić status wnioskodawcy, poprzez zaznaczenie właściwego kwadratu. Do wyboru są: podatnik, płatnik, inkasent, osoba trzecia w rozumieniu art. 110-117a ustawy Ordynacja podatkowa (m.in. rozwiedziony małżonek, członek rodziny) oraz inny podmiot - przykładowo przedsiębiorstwo zamierzające podjąć prowadzenie działalności na terenie RP.

B.3. - Adres siedziby/adres zamieszkania

W tej części wnioskodawcy niebędący osobami fizycznymi powinni wpisać w poz. 23-32 adres głównej siedziby, w której prowadzona jest działalność. Osoby fizyczne w tym miejscu ORD-IN podają aktualny adres zamieszkania.

B.4. - Adres do korespondencji

Wskazana rubryka w poz. 33-42 wymaga uzupełnienia, jeżeli adres do korespondencji jest inny, niż wskazany wcześniej w części B.3. wniosku o wydanie interpretacji indywidualnej.

ORD-IN - CZĘŚĆ C - Organy podatkowe właściwe dla wnioskodawcy ze względu na sprawę będącą przedmiotem interpretacji indywidualnej

W poz. 43 wnioskodawca powinien wskazać nazwę oraz adres organów, które są z nim powiązane ze względu na sprawę będącą przedmiotem interpretacji indywidualnej (naczelnik urzędu skarbowego lub naczelnik urzędu celnego). Oznacza to, że jeżeli przedmiotem wniosku jest kwestia dotycząca podatku od towarów i usług, wskazany powinien zostać urząd skarbowy właściwy ze względu na rozliczanie VAT, czyli ustalony z uwzględnieniem miejsca faktycznego wykonywania czynności opodatkowanych.

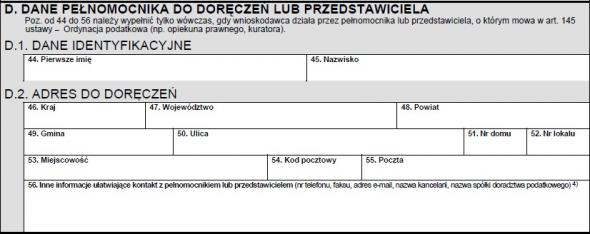

ORD-IN - CZĘŚĆ D - Dane pełnomocnika do doręczeń lub przedstawiciela

W tej części ORD-IN należy podać w pozycjach od 44 do 56 dane identyfikacyjne pełnomocnika lub przedstawiciela, o którym mowa w art. 145 ustawy Ordynacja podatkowa, oczywiście, jeżeli taki został ustalony. Co ważne, w takim przypadku należy dołączyć do wniosku pełnomocnictwo lub inny dokument potwierdzający prawo do występowania innej osoby w imieniu wnioskodawcy.

D.1. - Dane identyfikacyjne

W poz. 44 i 45 należy podać odpowiednio pierwsze imię i nazwisko pełnomocnika lub przedstawiciela wnioskodawcy, ustanowionego na podstawie odmiennych przepisów.

D.2. - Adres do doręczeń

Pozycje od 46 do 56 służą do wskazania adresu do doręczeń pełnomocnika lub przedstawiciela osoby składającej wniosek o interpretację indywidualną.

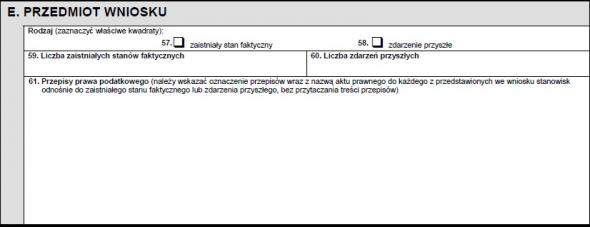

ORD-IN - CZĘŚĆ E - Zakres wniosku

E.1. - Przedmiot wniosku

W zależności od tego, czy przedmiotem wniosku o wydanie interpretacji indywidualnej jest zaistniały stan faktyczny (czyli wydarzenie, które miało miejsce), czy może zdarzenie przyszłe (planowane działania lub zaniechania), wnioskodawca powinien zaznaczyć odpowiedni kwadrat przy pozycji 57 lub 58. Następnie w poz. 59 należy wskazać liczbę zaistniałych stanów faktycznych, natomiast w poz. 60 - liczbę planowanych zdarzeń przyszłych. W tym miejscu należy przypomnieć, że liczba ta ma wpływ na wysokość opłaty za złożenie ORD-IN.

W poz. 61 wnioskodawca powinien wskazać konkretne oznaczenia przepisów (artykuły, ustępy, paragrafy itp.) oraz nazwy aktów prawnych (tytuł ustawy bądź rozporządzenia) do każdego z przedstawionych stanowisk dotyczących zaistniałych stanów faktycznych lub zdarzeń przyszłych, jednak bez przytaczania ich pełnej treści.

ORD-IN - CZĘŚĆ F - Wysokość, sposób uiszczenia i zwrotu opłaty oraz numery kont bankowych

Jak zostało wspomniane, opłata za wydanie interpretacji indywidualnej przez organ do tego uprawniony wynosi 40 zł za każdy opisany stan faktyczny lub zdarzenie przyszłe. Zatem w zależności od ich liczby, opłatę ustawową należy pomnożyć przez sumę wartości z poz. 59 - liczbę zaistniałych stanów faktycznych oraz 60 - liczbę zdarzeń przyszłych. Tak uzyskany wynik należy podać w poz. 62.

W pozycji 63 wnioskodawca powinien określić sposób doręczenia kserokopii dowodu uiszczenia opłaty za wydanie interpretacji.

Wnioskodawca powinien również wskazać numer konta bankowego, na który zostanie wniesiona należność - służy do tego poz. 64.

W przypadku uiszczenia zapłaty za większą liczbę stanów faktycznych oraz zdarzeń przyszłych, niż rzeczywiście wystąpiły, możliwe jest określenie sposobu zwrotu nadprogramowej opłaty w poz. 65. Przy wyborze pola “zwrot na rachunek bankowy”, należy również podać numer konta wnioskodawcy w poz. 66 wniosku o wydanie interpretacji indywidualnej.

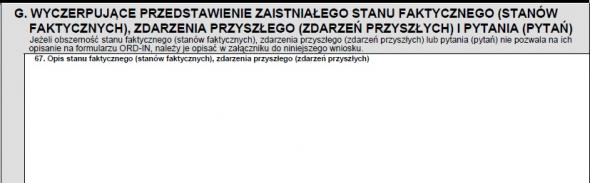

ORD-IN - CZĘŚĆ G - Wyczerpujące przedstawienie zaistniałego stanu faktycznego, zdarzenia przyszłego i pytania

W tej części ORD-IN wnioskodawca (poz. 67) powinien zawrzeć szczegółowy opis stanu faktycznego (stanów faktycznych) oraz zdarzenia przyszłego (zdarzeń przyszłych), który poruszy wszystkie kwestie dotyczące sprawy będącej przedmiotem interpretacji. W przypadku, gdy obszerność opisu nie pozwoli na zawarcie w ORD-IN wszystkich istotnych informacji, należy je zamieścić w załączniku ORD-IN/A.

Pozycja 68 w omawianym wniosku służy do zamieszczenia pytań dotyczących stanu faktycznego lub zdarzenia przyszłego, opisanych wcześniej w poz. 67. W sytuacji, gdy przedmiotem sprawy jest zarówno stan faktyczny, jak i zdarzenie przyszłe - pytania zawarte we wniosku należy przyporządkować odpowiednio do wskazanego stanu oraz zdarzenia.

Do składanego wniosku nie dołącza się żadnej dokumentacji dodatkowej, organ skarbowy nie jest bowiem uprawniony do jej analizy. Dlatego ważne jest szczegółowe i przemyślane sporządzenie opisu zdarzenia i właściwe sformułowanie pytań.

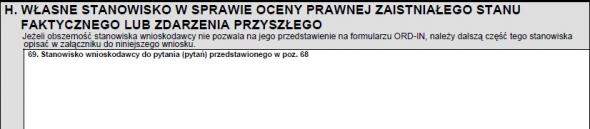

ORD-IN - CZĘŚĆ H - Własne stanowisko w sprawie oceny prawnej zaistniałego stanu faktycznego lub zdarzenia przyszłego

W omawianej części ORD-IN wnioskodawca ma za zadanie przedstawić własne stanowisko - ocenę prawną opisanej sytuacji, wraz ze wskazaniem przepisów prawnych, które jego zdaniem powinny mieć w tym przypadku zastosowanie. Podobnie jak przy opisie stanów faktycznych lub zdarzeń przyszłych, w przypadku obszerności stanowiska, jego dalszą część należy przedstawić w załączniku ORD-IN/A.

Należy przy tym pamiętać, że wniosek niezawierający opisu własnego stanowiska nie będzie rozpatrywany przez urząd.

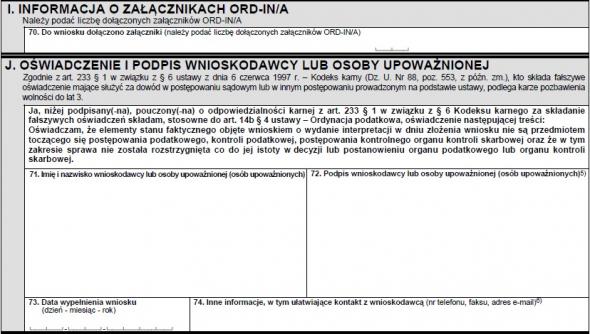

ORD-IN - CZĘŚĆ I - Informacja o załącznikach

Pozycja 70 jest miejscem, w którym należy podać liczbę dołączonych załączników ORD-IN/A do składanego wniosku, jeżeli takowe się pojawiły.

ORD-IN - CZĘŚĆ J - Oświadczenie i podpis wnioskodawcy lub osoby upoważnionej

Ostatnią częścią wniosku o wydanie interpretacji indywidualnej, jaka podlega uzupełnieniu przez wnioskodawcę, jest potwierdzenie znajomości odpowiedzialności karnej za składanie fałszywych zeznań. Jednocześnie w tym miejscu wnioskodawca składa oświadczenie, że przedstawione w formularzu stany faktyczne i zdarzenia przyszłe nie są przedmiotem będącego w toku postępowania podatkowego, kontroli podatkowej, postępowania kontrolnego organu skarbowego oraz, że w tym zakresie sprawa nie została rozstrzygnięta, co do jej istoty w decyzji lub postanowieniu organu podatkowego lub organu kontroli skarbowej.

Dane, jakie należy uzupełnić, to poz. 71 - “imię i nazwisko wnioskodawcy lub osoby upoważnionej (osób upoważnionych)” oraz poz. 72 - “podpis wnioskodawcy lub osoby upoważnionej (osób upoważnionych)”. Jednocześnie wnioskodawca podaje datę, w której ORD-IN został wypełniony (poz. 73), wraz z ewentualnymi dodatkowymi informacjami ułatwiającymi kontakt (poz. 74 nie jest obowiązkowa).

| Warto wiedzieć! W przypadku, gdy wnioskodawca złoży fałszywe oświadczenia w dostarczonym ORD-IN, wydana interpretacja indywidualna nie wywoła żadnych skutków prawnych. |

| Ważne! Wniosek o wydanie interpretacji indywidualnej nie zostanie rozpatrzony w sytuacji, gdy nie spełni wymogów określonych w art. 14b par. 3 ustawy Ordynacja podatkowa, tzn.:

|