Przedmiotem opodatkowania podatkiem od towarów i usług jest zgodnie z art. 5 tej ustawy m.in. eksport towarów. Poprzez eksport towarów należy rozumieć dostawę towarów poza terytorium Unii Europejskiej transportowanych lub wysyłanych z terytorium Polski. Eksport na gruncie ustawy o VAT może być opodatkowany preferencyjną stawką 0%, aczkolwiek konieczne jest spełnienie kilku warunków, do których należy m.in. pozyskanie odpowiednich dokumentów potwierdzających wywóz towarów. Dokumentem tym może być w szczególności komunikat IE-599. W dalszej części artykułu zastanowimy się nad warunkami stosowania stawki 0% w eksporcie towarów oraz sprecyzujemy, czym jest komunikat IE-599.

Warunki stosowania stawki 0% w eksporcie na gruncie ustawy o VAT

Aby mówić o eksporcie towarów, do którego można zastosować stawkę 0%, należy spełnić w pierwszej kolejności ustawowe warunki, umożliwiające uznanie danej dostawy towarów za eksport, którą następnie należy właściwie udokumentować. Do warunków, o których mowa powyżej należy:

- rozpoczęcie wywozu towarów na terytorium RP,

- posiadanie dokumentów potwierdzających wywóz towarów, przed upływem terminu do złożenia deklaracji podatkowej. Ustawa o VAT wymienia rodzaje dokumentów, do których należą: dokument w formie elektronicznej otrzymany z systemu teleinformatycznego służącego do obsługi zgłoszeń wywozowych, albo potwierdzony przez właściwy organ celny wydruk tego dokumentu; dokument w formie elektronicznej pochodzący z systemu teleinformatycznego służącego do obsługi zgłoszeń wywozowych, otrzymany poza tym systemem, jeżeli zapewniona jest jego autentyczność; zgłoszenie wywozowe na piśmie utrwalonym w postaci papierowej złożone poza systemem teleinformatycznym służącym do obsługi zgłoszeń wywozowych albo jego kopia potwierdzona przez właściwy organ celny.

Jednym z dokumentów uprawniających do zastosowania stawki 0% w eksporcie towarów jest komunikat IE-599, który stanowi potwierdzenie wywozu towarów poza terytorium wspólnoty.

Czym jest komunikat IE-599 i jak go uzyskać?

W Polsce funkcjonuje system ECS (Export Control System), którego zadaniem jest przede wszystkim obsługa celnych zgłoszeń wywozowych. Elektroniczny system w formie tzw. komunikatów celnych przetwarza i generuje określone informacje dotyczące poszczególnych etapów związanych z odprawą celną towarów. I tak m.in.

- komunikat IE-515 dotyczy zgłoszenia towarów do procedury wywozu,

- komunikat IE-518 dotyczy wyników kontroli dokonanej przez Urząd Celny Wyprowadzenia tj. urząd, z którego wyjeżdża towar,

- komunikat IE-529 dotyczy zwolnienia towarów do procedury wywozu,

- komunikat IE-599 dotyczy potwierdzenia wyprowadzenia towarów lub odmowy zgody na wyprowadzenie towarów.

Należy zwrócić uwagę, że komunikat IE-599 nie zawsze musi oznaczać, że towary opuściły obszar celny UE. W takim przypadku będzie on zawierał kod wyników kontroli B1 (niezgodne) oraz datę zatrzymania towarów.

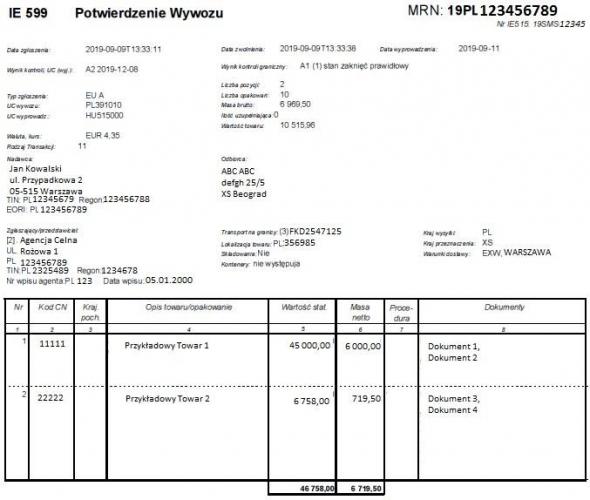

Komunikat IE-599 wygenerowany przez system, wysyłany jest na adres e-mail wskazany w zgłoszeniu wywozowym (IE-515). Komunikat IE-599 jest podpisywany elektronicznie przez system ECS i przybiera formę pliku XML. Wizualizację dokumentu zaprezentowano na poniższej ilustracji.

Komunikat IE-599 otrzymany z innego kraju a prawo do zastosowania stawki 0%

Ustawa o VAT dopuszcza w eksporcie towarów możliwość jego transportu zarówno przez dostawcę lub na jego rzecz (tzw. eksport bezpośredni), jak i przez nabywcę mającego siedzibę poza terytorium kraju lub na jego rzecz (tzw. eksport pośredni).

Zwłaszcza w przypadku eksportu pośredniego, tj. w sytuacji, gdy transport organizuje nabywca z kraju trzeciego lub inny podmiot działający na jego rzecz, może w praktyce występować sytuacja, w której towary odprawiane są przez urząd celny znajdujący się na terytorium innego niż Polska, państwa członkowskiego UE.

Z uwagi na fakt, że system celny w UE (system ECS) jest systemem zintegrowanym dla wspólnotowego obszaru celnego, komunikat IE-599 będzie uprawniał podatnika do zastosowania stawki VAT w wysokości 0%, także w przypadku wyprowadzenia towarów poza UE z terytorium innego państwa członkowskiego. Komunikat IE-599 będzie zawierać w takiej sytuacji informację o właściwym urzędzie celnym wyprowadzenia, którym może być przykładowo urząd celny na Węgrzech.

Powyższe potwierdza w szczególności Dyrektor Krajowej Informacji Skarbowej w interpretacji indywidualnej z dnia 24 kwietnia 2018 r., sygn. 0112-KDIL1-3.4012.95.2018.2.KM, gdzie organ stwierdził w szczególności, że

„[z] powyższego nie wynika, że podlegający eksportowi towar musi opuścić terytorium Unii Europejskiej za pośrednictwem krajowego granicznego urzędu celnego, gdyż może to nastąpić poprzez każdy unijny urząd celny, lecz niezbędnym jest, aby transport (wysyłka) tego towaru, przed opuszczeniem terytorium Unii Europejskiej, rozpoczął się na terytorium Polski oraz istotne jest, aby transport miał nieprzerwany charakter. Przy czym nie chodzi tutaj o aspekt fizyczny tego transportu, czyli o to aby transportu dokonywał np. tylko jeden podmiot (np. spedytor) czy też towar nie mógł być przeładowany czy chwilowo składowany. Istotne jest, aby przeznaczeniem nadanego towaru było tylko jego wywiezienie z terytorium Unii Europejskiej”.

Warto przestrzegać spójności danych zawartych w komunikacie IE-599

Należy istotnie podkreślić, że to na podmiocie krajowym, który opodatkowuje eksport towarów stawką 0%, ciąży obowiązek udowodnienia, że towary opuściły teren wspólnoty. Co ważne z dokumentów wynikać powinna tożsamość towarów, które stały się przedmiotem eksportu. Jeżeli więc dane na komunikacie IE-599 będą znacząco niespójne z danymi na innych dokumentach np. fakturach, wówczas zajdzie ryzyko zakwestionowania stawki 0% przez organ podatkowy. W sytuacji jednak, gdy podatnik będzie w stanie udowodnić tożsamość towarów będących przedmiotem eksportu, wówczas pewne rozbieżności pomiędzy komunikatem IE-599, a innymi dokumentami nie powinny co do zasady stanowić podstawy do odmowy prawa do zastosowania stawki 0% (szerzej na ten temat w interpretacji indywidualnej wydanej przez Dyrektora Krajowej Informacji Skarbowej z dnia 27 lutego 2019 r., sygn. 0114-KDIP1-2.4012.63.2019.1.RM, gdzie organ uznał za prawidłowe stanowisko wnioskodawcy w zakresie zastosowania stawki 0% dla eksportu towarów, pomimo wystąpienia różnic w ilościach pomiędzy komunikatem IE-599, a dokumentami handlowymi).

W zakresie wątpliwych przypadków warto wystąpić z wnioskiem o wydanie interpretacji indywidualnej we własnej sprawie, aby uniknąć konieczności dochodzenia swoich racji na drodze sądowej. Przykładowo w wyroku Naczelnego Sądu Administracyjnego z dnia 10 lipca 2018 r. sygn. I FSK 93/16, skład orzekający piętnował stanowisko organu podatkowego, który odmówił prawa do zastosowania stawki 0% w eksporcie towarów, pomimo posiadania komunikatu IE-599 potwierdzającego wywóz towarów. Kością niezgody w sprawie był fakt, że w komunikacie IE-599 widniały dane innego podmiotu, aniżeli sprzedawcy. W ostateczności sąd uchylił decyzję organu w zakresie odmowy prawa do zastosowania stawki 0% dla eksportu towarów, ponieważ z dokumentów wynikała tożsamość towarów będących przedmiotem eksportu oraz spójność dokumentów sprzedaży, a organ nie zdołał udowodnić, że transakcja w rzeczywistości nie miała miejsca.

Niemniej jednak warto w takich sytuacjach zachować ostrożność i kontrolować informacje ujawniane w dokumentach eksportowych, ponieważ żaden przedsiębiorca z pewnością nie chciałby dochodzić swoich racji przed sądem.