Składki ZUS są nieodłączną częścią działalności gospodarczej. Niekiedy jednak przedsiębiorca o nich nie pamięta, nie opłacając ich terminowo lub zapominając o ich odliczeniu. Czasem też przedsiębiorcy korzystają z układów ratalnych w ZUS i płacą zaległości w ratach. W takich sytuacjach ma miejsce opłacenie zaległych składek ZUS. Sprawdźmy, jak wygląda księgowanie zaległych składek ZUS w KPiR!

Księgowanie zaległych składek ZUS – wprowadzenie

Pomniejszenie zobowiązania względem fiskusa za pomocą składek ZUS możliwe jest na mocy art. 26 ust. 1 pkt 2 lit. a) i ust. 13a ustawy o PIT. W Polsce wyróżnić można następujące składki ZUS:

-

składki zdrowotne,

-

składki społeczne,

-

składki na fundusz pracy (tj. FP) i na fundusz gwarantowanych świadczeń pracowniczych (tj. FGŚP).

Kombinacja ich płacenia zależna jest od kodu ubezpieczenia, w którym zgłoszony został przedsiębiorca. Natomiast sposób ich ujęcia w ewidencjach podatkowych jest z góry określony przez omawiany przepis i prezentuje się następująco:

-

składki społeczne – mogą stanowić koszt uzyskania przychodu lub być odliczane od dochodu,

-

składka zdrowotna – może być odliczana od podatku dochodowego (w wysokości 7,75% podstawy wymiaru),

-

fundusz pracy – może stanowić koszt uzyskania przychodu.

Jak przebiega księgowanie zaległych składek ZUS?

Zaległe składki ZUS powstają w sytuacji, gdy podatnik nie rozliczył ich terminowo w swoich ewidencjach (1) lub nieterminowo regulował zobowiązanie względem ZUS-u (2) albo też rozłożył je na raty (3).

- W przypadku gdy podatnik nie rozliczył składek ZUS w ewidencjach podatkowych, w okresie, w którym uiścił płatność za składki ZUS, będzie mógł rozliczyć je w zaliczkach na podatek dochodowy z ograniczeniem do końca roku podatkowego. Czyli składki wypłacone przykładowo 3 września 2020 roku mogą być rozliczone w obrębie 2020 roku. Finalnie zaległe składki ZUS można też rozliczyć w zeznaniu rocznym.

-

W przypadku nieopłacania składek ZUS terminowo składki nie przepadają i tym samym nie przepada możliwość ujęcia ich w ewidencji. Wówczas po uregulowaniu płatności za zaległości składki ZUS mogą być ujęte w ewidencjach podatkowych w dacie ich opłacenia.

Przykład 1.

Pan Waldemar zapomniał zapłacić składki ZUS za sierpień, na co miał czas do 10 września. Zapłacił je 1 października. W takiej sytuacji księgowanie zaległych składek ZUS odbędzie się 1 października, jako że w tym dniu powstało prawo do uwzględnienia składek w ewidencjach.

-

W sytuacji gdy zobowiązanie względem ZUS-u zostało rozłożone na raty, wówczas płacone ratalnie składki ZUS – niezależnie od okresu, którego dotyczą – w dalszym ciągu w dacie ich opłacenia mogą zostać ujęte w ewidencji podatkowej.

Przykład 2.

Pani Grażyna rozłożyła na raty zobowiązanie względem ZUS-u za 2017 rok. We wrześniu 2020 roku zaczęła je spłacać, gdyż wpłatę pierwszej raty miała uiścić do 10 września i tego dnia również wpłaciła zaległe składki ZUS. W takiej sytuacji księgowanie zaległych składek ZUS odbędzie się 10 września, jako że w tym dniu powstało prawo do uwzględnienia składek w ewidencjach. Kolejne płatności zaległych składek ZUS analogicznie należy rozliczyć w ewidencjach w dacie płatności.

Księgowanie zaległych składek ZUS w nowej firmie

Czasem przedsiębiorcy zamykają działalność gospodarczą i niekiedy mają w niej zaległości w składkach ZUS. Później natomiast ponownie zakładają firmę i podczas jej prowadzenia regulują zaległości względem Zakładu Ubezpieczeń Społecznych. Ponieważ płatność za składki ZUS nie została dokonana w terminie, ich opłacenie nie mogło zostać rozliczone w ewidencji podatkowej w czasie prowadzenia poprzedniej działalności gospodarczej. Czy możliwe jest rozliczenie opłaconych składek ZUS w nowej działalności?

W sytuacji gdy podatnik posiada zaległości względem ZUS-u, wówczas zaległość ta pod względem podatkowym nadal jest możliwa do odliczenia. Prawo podatkowe nie zabrania odliczyć opłaconych nieterminowo składek ZUS, nawet jeśli dotyczy to różnicy lat. Księgowanie zaległych składek ZUS może zatem odbyć się w nowej działalności gospodarczej, mimo iż obowiązek ich uregulowania powstał w działalności zamkniętej.

Księgowanie zaległych składek ZUS w systemie wFirma.pl

W systemie wFirma.pl można wyróżnić dwie metody rozliczania składki na ubezpieczenie społeczne przedsiębiorców:

-

odliczenie w zaliczce na podatek dochodowy,

- ujęcie bezpośrednio w kosztach uzyskania przychodów.

Natomiast składki zdrowotne automatycznie rozliczane są w zaliczce na podatek dochodowy, a składki FP i FGŚP ujmuje się w kosztach w formie dowodu wewnętrznego.

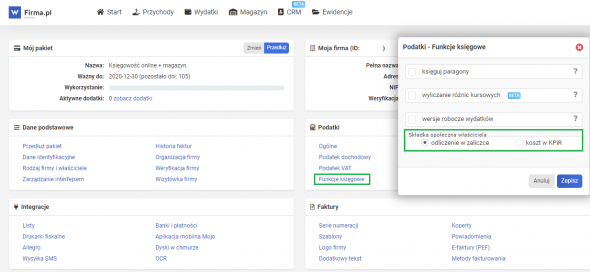

Aby określić rozliczenie składek społecznych w systemie wFirma.pl, należy przejść do zakładki USTAWIENIA » PODATKI » FUNKCJE KSIĘGOWE, gdzie w sekcji SKŁADKA SPOŁECZNA WŁAŚCICIELA trzeba wybrać ODLICZENIE W ZALICZCE lub KOSZT W KPIR i zapisać.

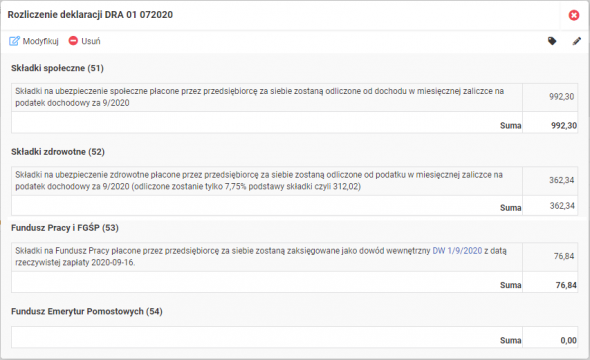

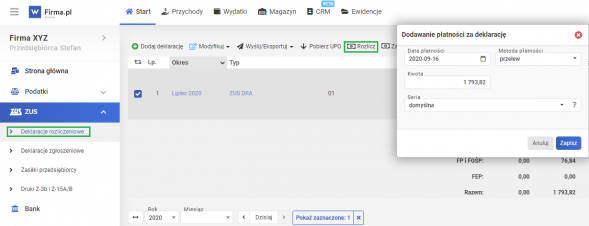

Następnie, gdy generowane są deklaracje ZUS DRA schematem: START » ZUS » DEKLARACJE ROZLICZENIOWE » DODAJ DEKLARACJĘ (więcej w artykule: Deklaracje rozliczeniowe ZUS), możliwe jest dokonanie ich rozliczenia za pomocą funkcji ROZLICZ. Dzięki niej deklaracja zostaje oznaczona jako opłacona w systemie, ale również składki ZUS rozliczają się automatycznie w dacie zapłaty.

Dzięki temu w zaliczce na podatek dochodowy za okres, w którym miała miejsce zapłata:

-

składki na ubezpieczenie społeczne automatycznie zmniejszają podstawę opodatkowania przy wyliczaniu zaliczki na podatek lub zostaną ujęte w formie DW (w zależności od dokonanego wyboru),

-

składka zdrowotna podlegająca odliczeniu obniży podatek do zapłaty,

-

składki na Fundusz Pracy i FGŚP zostaną zaksięgowane jako dowód wewnętrzny w kolumnie 13. KPiR – pozostałe wydatki.