Składka na ubezpieczenie zdrowotne podlega odliczeniu od dochodu / przychodu w przypadku określonych form opodatkowania. Prawo to dotyczy wyłącznie osób prowadzących działalność gospodarczą. Pracownikom obliczając wynagrodzenie nie obniża się dochodu czy podatku już o składki zdrowotne. W zależności od formy opodatkowania również składka zdrowotna określana jest w inny sposób. Sprawdźmy, jak powinno przebiegać odliczenie składki zdrowotnej przez przedsiębiorców?

Odliczenie składki zdrowotnej przez pracowników

W związku z wejściem Polskiego Ładu od 2022 roku i zmianach jakie przez zmiany w prawie nastąpiły w skali podatkowej składka zdrowotna nie podlega odliczeniu od podatku przy obliczaniu wynagrodzenia pracownika.

Odliczenie składki zdrowotnej przez przedsiębiorcę

Osoby prowadzące działalność gospodarczą mogą w związku z wejściem Polskiego Ładu 2.0. dokonać odliczenia składki zdrowotnej. W przypadku podatnika korzystającego z opodatkowania ryczałtem od przychodów ewidencjonowanych występuje możliwość odliczenia zapłaconej składki zdrowotnej w wymiarze 50% jej wartości od uzyskanego przychodu. Natomiast w przypadku podatnika korzystającego z podatku liniowego możliwe jest odliczenie od dochodu zapłaconej składki zdrowotnej bądź ujęcie jej w kosztach uzyskania przychodów przy pomocy dowodu wewnętrznego. Przy czym odliczenie zapłaconych składek zdrowotnych w skali roku nie może przekroczyć 8.700 zł. W sytuacji gdy stosowana jest skala podatkowa nie jest możliwe odliczenie składek zdrowotnych.

W przypadku podatnika stosującego kartę podatkową jest możliwość obniżenia kwoty podatku wynikającej z decyzji naczelnika urzędu skarbowego o 19% wartości zapłaconej w danym miesiącu składki zdrowotnej.

Jeśli suma tych składek przekroczy wysokość dochodu / przychodu (w przypadku wymienionych uprzednio form opodatkowania) za dany okres, to nieodliczoną część składek można odliczyć w kolejnych okresach rozliczeniowych, jednakże nie później niż do momentu złożenia zeznania rocznego. Dodatkowo suma składek podlegających odliczeniu z całego roku wykazywana jest zbiorczo w rocznym rozliczeniu podatkowym.

Nie ma natomiast możliwości by zapłacone w danym roku składki odliczyć w roku kolejnym, nawet gdy ze względów niskiego podatku lub straty, nie można było ich odliczyć w roku opłacenia. Prawo do odliczenia składek zdrowotnych nie przechodzi na lata następne.

[alert-info]Ponieważ składki na ubezpieczenie zdrowotne podlegają odliczeniu w roku w którym zostały opłacone, a nie w roku którego dotyczą, istnieje możliwość odliczenia składek zaległych. Tak więc w sytuacji, kiedy zostaną uregulowane składki za lata ubiegłe, podlegają one odliczeniu w roku faktycznej ich zapłaty.[/alert-info]

Przykład 1.

Pan Łukasz (ma działalność opodatkowaną na ryczałcie) uregulował w styczniu 2022 roku zaległe składki zdrowotne za wrzesień i październik 2019. Czy odliczenie składki zdrowotnej może nastąpić w 2022 roku czy pan Łukasz ma obowiązek uwzględnienia zapłaconych składek w roku, którego dotyczą a więc w zeznaniu rocznym za 2019 rok?

Odliczenie składki zdrowotnej możliwe jest w okresie w którym składki te zostały faktycznie opłacone bez względu na to jakiego okresu dotyczą. Oznacza to, że pan Łukasz może dokonać odliczenia najwcześniej w wyliczeniu zaliczki na podatek dochodowy za styczeń 2020.

Odliczenie składki zdrowotnej w systemie wfirma.pl

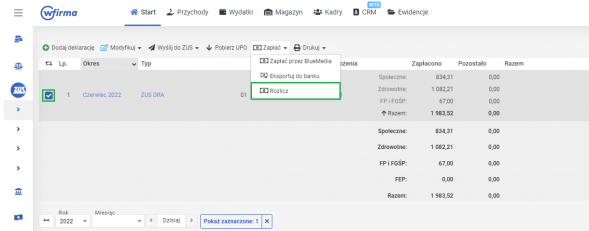

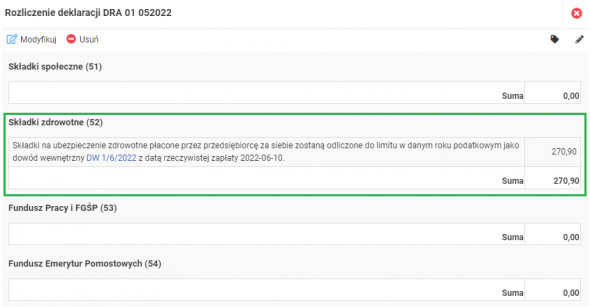

W systemie wfirma.pl odliczenie składki zdrowotnej w generowanej zaliczce na podatek następuje automatycznie po rozliczeniu formularza ZUS DRA. W tym celu należy przejść do zakładki: START » ZUS » DEKLARACJE ROZLICZENIOWE, zaznaczyć formularz ZUS DRA na liście i z górnego menu wybrać opcję ROZLICZ.

Dzięki temu wszystkie składki ZUS (społeczne, zdrowotne i fundusz pracy) zostaną automatycznie ujęte w odpowiednich ewidencjach oraz wyliczeniach.

Więcej informacji na temat księgowania składek ZUS w systemie wfirma.pl znajduje się w artykule: Księgowanie składek ZUS