Przedsiębiorcy dokonujący sprzedaży na rzecz osób fizycznych mają obowiązek ewidencjonowania tego faktu na kasie fiskalnej. W pewnych okolicznościach istnieje jednak możliwość skorzystania ze zwolnienia z kasy fiskalnej o charakterze podmiotowym lub przedmiotowym. W niniejszym artykule zastanowimy się, czy jest możliwość połączenia tych dwóch rodzajów zwolnień.

Obowiązek ewidencjonowania sprzedaży na kasie fiskalnej

Na wstępie zaznaczmy, że zgodnie z art. 111 ust. 1 ustawy VAT podatnicy dokonujący sprzedaży na rzecz osób fizycznych nieprowadzących działalności gospodarczej oraz rolników ryczałtowych są obowiązani prowadzić ewidencję sprzedaży przy zastosowaniu kas rejestrujących. Przy czym w ustawie VAT przewidziano delegację dla Ministra Finansów do wydania aktu prawnego, w którym można zwolnić pewne grupy podatników z tego obowiązku. Tym aktem jest Rozporządzenie Ministra Finansów z dnia 22 grudnia 2021 r. w sprawie zwolnień z obowiązku prowadzenia ewidencji sprzedaży przy zastosowaniu kas rejestrujących. Jak już zdążyliśmy zauważyć na wstępie, rozporządzenie określa dwa rodzaje zwolnień: przedmiotowe i podmiotowe.

Zwolnienie przedmiotowe z kasy fiskalnej

Pierwsze z nich dotyczy przedmiotu działalności i zostało opisane w § 2 rozporządzenia, gdzie możemy przeczytać, że zwalnia się z obowiązku ewidencjonowania w danym roku podatkowym, nie dłużej jednak niż do 31 grudnia 2023 r., czynności wymienione w załączniku do rozporządzenia. W odniesieniu do niektórych czynności wymienionych w załączniku do rozporządzenia zwolnienia z kasy fiskalnej stosuje się zgodnie z warunkami określonymi w tym załączniku. Składa się on z dwóch części. Część I dotyczy dostawy towarów lub świadczenia usług, których przedmiotem są wymienione w 33 pozycjach towary lub usługi. Natomiast część II obejmuje sprzedaż dotyczącą szczególnych czynności.

Zwróćmy uwagę, że powyższe zwolnienie nie jest limitowane wielkością obrotu. Jeżeli zatem podatnik wykonuje czynności określone w załączniku, to korzysta on z opisanego przedmiotowego zwolnienia z kasy fiskalnej niezależnie od wysokości sprzedaży.

Zwolnienie podmiotowe z kasy fiskalnej

Drugi rodzaj zwolnienia z kasy fiskalnej opisany w rozporządzeniu jest określany jako podmiotowy. Zwolnienie to zostało uregulowane w § 3 ust. 1 pkt 1, gdzie wskazano, że zwalnia się z obowiązku ewidencjonowania w danym roku podatkowym, nie dłużej jednak niż do 31 grudnia 2023 r., podatników, u których obrót zrealizowany na rzecz osób fizycznych nieprowadzących działalności gospodarczej oraz rolników ryczałtowych nie przekroczył w poprzednim roku podatkowym kwoty 20 000 zł, a w przypadku podatników rozpoczynających w poprzednim roku podatkowym dostawę towarów lub świadczenie usług na rzecz osób fizycznych nieprowadzących działalności gospodarczej oraz rolników ryczałtowych, jeżeli obrót z tego tytułu nie przekroczył, w proporcji do okresu wykonywania tych czynności w poprzednim roku podatkowym, kwoty 20 000 zł.

W tym przypadku nie jest zatem istotne, jakiego rodzaju czynności wykonuje podatnik, lecz kluczowe staje się ustalenie wielkości obrotu. Jeżeli wartość ta nie przekroczy 20 000 zł, to przedsiębiorca korzysta ze zwolnienia od obowiązku ewidencjonowania obrotu na kasie rejestrującej.

Czy możliwe jest łączenie obu zwolnień z kasy fiskalnej?

Znamy już dwie podstawowe kategorie dostępnych dla podatników zwolnień. Teraz zastanówmy się, czy jest możliwa sytuacja, w której zwolnienie z kasy fiskalnej przysługuje przedsiębiorcy jednocześnie ze względu na obrót oraz rodzaj wykonywanych czynności. Załóżmy bowiem, że przedsiębiorca w części wykonuje czynności wymienione w załączniku do rozporządzenia (więc w tym zakresie może korzystać ze zwolnienia przedmiotowego), natomiast w pozostałej części wykonuje inne usługi, których wartość nie przekracza jednak 20 000 zł obrotu. Czy w takim przypadku możliwe jest zastosowanie zwolnienia łączonego o charakterze podmiotowo-przedmiotowym?

W celu odpowiedzi na postawione pytanie warto zwrócić uwagę na regulację zawartą w § 3 ust. 1 pkt 3 rozporządzenia. W przepisie tym podano, że zwalnia się od obowiązku ewidencjonowania na kasie fiskalnej podatników, którzy dokonują dostawy towarów lub świadczą usługi zwolnione z obowiązku ewidencjonowania, wymienione w części I załącznika do rozporządzenia, w przypadku gdy udział obrotu z tytułu czynności zwolnionych z obowiązku ewidencjonowania, wymienionych w części I załącznika do rozporządzenia, w całkowitym obrocie podatnika realizowanym na rzecz osób fizycznych nieprowadzących działalności gospodarczej oraz rolników ryczałtowych, zwany „udziałem procentowym obrotu”, był w poprzednim roku podatkowym wyższy niż 80%.

Przykład 1.

Podatnik świadczy usługi edukacyjne oraz usługi handlowe polegające na stacjonarnej sprzedaży książek. Wartość usług edukacyjnych wynosi 15 000 zł, natomiast obrót z tytułu sprzedaży książek wynosi 2000 zł. Usługi edukacyjne są wymienione w poz. 30 części I załącznika i korzystają ze zwolnienia przedmiotowego. Wartość usług edukacyjnych w stosunku do całego obrotu wynosi 88% (15 000 / 17 000 × 100%). Oznacza to, że podatnik jest zwolniony z obowiązku posiadania kasy fiskalnej w stosunku do całej sprzedaży na rzecz osób fizycznych. Udział procentowy czynności wymienionych w części I załącznika jest większy niż 80%.

Kiedy łączenie podmiotowego i przedmiotowego zwolnienia z kasy fiskalnej jest niemożliwe?

Zwróćmy jednak uwagę, że przepis odnoszący się do udziału procentowego w obrocie wymienia czynności opisane w części I załącznika do rozporządzenia. Tymczasem w załączniku jest również spora grupa czynności wymienionych w części II.

W świetle tak skonstruowanych przepisów wskazać należy, że zwolnienie ze względu na proporcjonalny udział w obrocie nie znajdzie zastosowania, jeżeli przedsiębiorca korzysta ze zwolnienia z kasy fiskalnej dotyczącego czynności opisanych w części II załącznika.

Podobnie w zakresie zwolnienia podmiotowego niedopuszczalne jest stosowanie limitu obrotu (20 000 zł) wyłącznie do pozostałych czynności, które nie są objęte zwolnieniem przedmiotowym. Jak wskazał Dyrektor Izby Skarbowej w Poznaniu w interpretacji z 14 marca 2016 r., nr ILPP2/4512-1-882/15-6/AD, kwoty uprawniającej do korzystania ze zwolnienia z obowiązku prowadzenia ewidencji sprzedaży przy zastosowaniu kasy rejestrującej nie można ustalać na podstawie obrotów osiąganych z pewnej tylko części wykonywanych świadczeń w oderwaniu od innych, obowiązek w tym zakresie należy bowiem ustalać na podstawie całego (łącznego) obrotu osiąganego przez podatnika. W konsekwencji do kwoty limitu obrotów wlicza się całą sprzedaż.

Przykład 2.

Podatnik dokonuje sprzedaży towarów w systemie wysyłkowym i w tym zakresie korzysta ze zwolnienia przedmiotowego opisanego w poz. 36 części II załącznika. Dodatkowo prowadzi również sprzedaż stacjonarną. Obrót ze sprzedaży wysyłkowej wynosi 30 000 zł, natomiast obrót ze sprzedaży stacjonarnej to 10 000 zł. W tym przypadku podatnik nie może skorzystać ze zwolnienia podmiotowego, ponieważ łączny obrót wynosi 40 000 zł. Połączenie zwolnień nie jest zatem możliwe.

Zagadnienie możliwości skorzystania ze zwolnienia od obowiązku prowadzenia ewidencji za pomocą kasy fiskalnej jest dla podatników bardzo ważne. Odpowiednie zastosowanie przewidzianych w przepisach prawa zwolnień daje możliwość uniknięcia konieczności posiadania kasy fiskalnej. Choć przepisy przewidują dwa rodzaje zwolnień, to należy pamiętać, że nie zawsze ich łączenie będzie dopuszczalne.

Jak zaksięgować przychód przy zwolnieniu z kasy fiskalnej w systemie wFirma.pl?

Korzystając ze zwolnienia z kasy fiskalnej przedsiębiorca może dokumentować sprzedaż na rzecz osób prywatnych za pośrednictwem:

- ewidencji sprzedaży bezrachunkowej lub

- faktur imiennych.

System wFirma.pl bez względu wybraną na formę dokumentowania sprzedaży przy zwolnieniu z kasy fiskalnej umożliwia księgowanie przychodu.

Księgowanie ewidencji sprzedaży bezrachunkowej

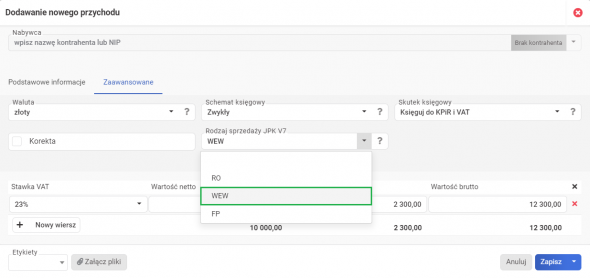

Sprzedaż na podstawie ewidencji sprzedaży bezrachunkowej ujmuje się poprzez PRZYCHODY » INNE PRZYCHODY » DODAJ INNY PRZYCHÓD » SPRZEDAŻ, zaznaczając opcję BRAK KONTRAHENTA i poprzez wprowadzenie danych zgodnie ze sporządzoną ewidencją w dacie, której sprzedaż dotyczy.

Następnie, w przypadku czynnych podatników VAT, należy przejść do podzakładki ZAAWANSOWANE i w polu RODZAJ SPRZEDAŻY JPK V7 wybrać opcję WEW.

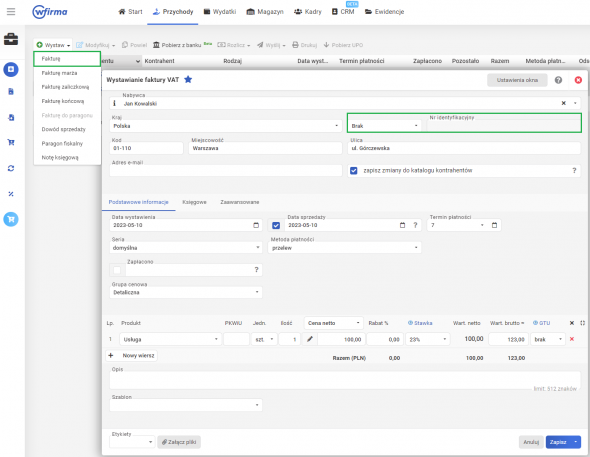

Wystawienie faktury imiennej

Wystawienie faktury imiennej

W celu udokumentowania sprzedaży fakturą imienną należy przejść do: PRZYCHODY » WYSTAW » FAKTURĘ, wprowadzając imię, nazwisko oraz adres nabywcy, a w polu NR IDENTYFIKACYJNY należy wybrać opcję BRAK.