Wielu przedsiębiorców, którzy są właścicielami mieszkań, domków czy kwater decydują się na najem turystyczny. Jednakże najczęściej jest on dokonywany na rzecz osób fizycznych nieprowadzących działalności gospodarczej, związku z czym pojawia się pytanie, czy przychody z tytułu najmu turystycznego powinny być ewidencjonowane na kasie fiskalnej? Odpowiadamy poniżej!

Najem turystyczny a zwolnienie przedmiotowe z kasy fiskalnej

Z treści przepisu § 2 ust. 1 rozporządzenia w sprawie zwolnień z obowiązku prowadzenia ewidencji sprzedaży przy zastosowaniu kas rejestrujących wynika, iż z obowiązku prowadzenia ewidencji przy zastosowaniu kas rejestrujących w danym roku podatkowym, nie dłużej jednak niż do dnia 31 grudnia 2027 r., zwolnione są czynności wymienione w załączniku do rozporządzenia, m.in. usługi związane z zakwaterowaniem.

W tym przypadku kluczową kwestią dla zastosowania zwolnienia z ewidencjonowania sprzedaży na kasie fiskalnej jest ustalenie, czy usługi najmu turystycznego mieszczą się w jednym z grupowań PKWiU wskazanym w załączniku do ww. rozporządzenia.

Do czynności tych należą tylko nieliczne usługi związane z zakwaterowaniem. Są to następujące usługi:

- usługi w zakresie noclegów i usług towarzyszące świadczone przez hotele, motele, pensjonaty i inne obiekty hotelowe - dotyczy wyłącznie usług świadczonych przez obozowiska dla dzieci (PKWiU ex 55.10.10.0, poz. 22 załącznika),

- pozostałe usługi obiektów noclegowych turystycznych i miejsc krótkotrwałego zakwaterowania bez obsługi - dotyczy wyłącznie usług świadczonych przez obozowiska dla dzieci (PKWiU ex 55.20.19.0, poz. 23 załącznika),

- pozostałe usługi związane z zakwaterowaniem z wyłączeniem PKWiU 55.90.13.0 - dotyczy wyłącznie: usług krótkotrwałego zakwaterowania pozostałe, gdzie indziej niesklasyfikowane, z wyłączeniem usług hotelarskich i turystycznych (PKWiU ex 55.90.1, poz. 24 załącznika), jeżeli świadczenie tych usług w całości zostało udokumentowane fakturą

Obowiązek dokumentowania sprzedaży fakturą został bezpośrednio wpisany w odpowiednich pozycjach załącznika.

Należy również zwrócić uwagę na fakt, że to podatnik jest zobowiązany do dokonania samodzielnej klasyfikacji statystycznej usług świadczonych przez niego i to na nim ciąży odpowiedzialność za prawidłową klasyfikację. W razie trudności może zwrócić się o pomoc do Urzędu Statystycznego w Łodzi.

W sytuacji jednak gdy najem turystyczny ma charakter krótkoterminowy (wakacyjny, turystyczny), usługi z nim związane są zazwyczaj sklasyfikowane w PKWiU 55.20 jako “Obiekty noclegowe turystyczne i miejsca krótkotrwałego zakwaterowania”. Grupowanie to obejmuje m.in.:

- usługi świadczone przez schroniska młodzieżowe, schroniska górskie, chaty lub domki,

- usługi świadczone przez domy letniskowe, do których goście, przebywający z dala od stałego miejsca zamieszkania, posiadają prawo wspólnego użytkowania przez określony okres każdego roku,

- pozostałe usługi obiektów noclegowych turystycznych i miejsc krótkotrwałego zakwaterowania bez obsługi,

- zakwaterowanie w cyklu dziennym lub tygodniowym, z zapewnieniem lub nie minimalnych usług towarzyszących zakwaterowaniu w specjalnie wydzielonych umeblowanych pokojach lub pomieszczeniach umożliwiających mieszkanie w obiektach wypoczynku wakacyjnego (np. w ośrodkach kolonijnych, ośrodkach wczasowych, domach wycieczkowych), kwaterach dla gości, bungalowach, ośrodkach szkoleniowo-wypoczynkowych, gospodarstwach wiejskich (agroturystyka) oraz w okresie wakacji w domach studenckich, internatach i bursach szkolnych.

Warto jednak zaznaczyć, że istnieją również inne zwolnienia, które nie zależą od klasyfikacji usług, z których może skorzystać podatnik. Jedno z takich zwolnień to zwolnienie ze względu na formę zapłaty, zawarte w pozycji 29 załącznika do rozporządzenia w sprawie zwolnień.

Aby skorzystać z tego zwolnienia, zapłata za wykonaną czynność musi być dokonana za pośrednictwem poczty, banku lub spółdzielczej kasy oszczędnościowo-kredytowej (odpowiednio na rachunek bankowy podatnika lub na rachunek podatnika w spółdzielczej kasie oszczędnościowo-kredytowej, której jest członkiem). Jednocześnie z ewidencji i dowodów dokumentujących zapłatę jednoznacznie musi wynikać, jakiej konkretnej czynności ona dotyczyła. Trzeba jednak pamiętać, że wystarczy choć raz przyjąć zapłatę w formie gotówkowej, aby stracić prawo do skorzystania ze zwolnienia z ewidencjonowania. W tej sytuacji podatnikowi pozostanie zatem jedynie zwolnienie podmiotowe z ewidencjonowania.

Zwolnienie podmiotowe z kasy fiskalnej a najem turystyczny

W § 3 rozporządzenia w sprawie zwolnień został określony zakres zwolnienia podmiotowego. Zwolnieniu z kasy podlegają podmioty, u których obrót ze sprzedaży na rzecz osób fizycznych oraz rolników ryczałtowych nie przekroczył 20 000 zł w danym roku. Jeśli podatnik zaczął najem turystyczny w trakcie roku podatkowego, to limit wylicza się proporcjonalnie do okresu prowadzenia najmu w danym roku.

Proporcjonalnego przeliczenia limitu zwolnienia z ewidencjonowania muszą dokonać również podatnicy, którzy dopiero rozpoczęli najem turystyczny na rzecz osób fizycznych w bieżącym roku. W zależności, w którym miesiącu wynajem zostanie rozpoczęty, trzeba będzie obliczyć proporcję, od dnia otrzymania pierwszego przychodu z najmu do końca roku podatkowego.

Przykład 1.

Podatnik rozpoczął najem turystyczny na rzecz osób fizycznych 1 marca 2025 r. Limit zwolnienia z ewidencjonowania ustali w tej sytuacji w następujący sposób:

20 000 x 306 (liczba dni sprzedaży do końca roku) : 365 (liczba dni w roku) = 16 767,12 zł.

Jeżeli w trakcie 2025 roku limit zwolnienia z ewidencjonowania zostanie przekroczony, podatnik utraci prawo do zwolnienia po upływie dwóch miesięcy następujących po miesiącu, w którym limit ten zostanie przekroczony.

Przykład 2.

Podatnik dnia 26 marca 2025 r. przekroczył przysługujący mu limit. Kasę fiskalną musi zatem wprowadzić od czerwca 2025 r.

W sytuacji gdy podatnik prowadzi najem turystyczny tylko w okresie wakacyjnym, nawet jeśli przekroczy limit po zakończeniu sezonu wakacyjnego, nie będzie musiał wprowadzić kasy od razu pod warunkiem, że w bieżącym roku nie będzie kontynuował najmu na rzecz osób fizycznych. W tym przypadku podatnik zobowiązany będzie prowadzić ewidencję w przyszłym roku, przed dokonaniem pierwszej usługi najmu.

Najem turystyczny - ewidencja sprzedaży na kasie fiskalnej

Podatnicy, którzy nie korzystają z żadnego ze zwolnień z kasy przy świadczeniu najmu turystycznego na rzecz osób fizycznych, są zobowiązani do ewidencjonowania sprzedaży na kasie fiskalnej.

Warto pamiętać też o tym, że na kasie należy ewidencjonować również otrzymane zaliczki, zadatki, czy przedpłaty, bowiem ich uzyskanie powoduje powstanie obowiązku podatkowego na gruncie podatku VAT. Raport z kasy fiskalnej musi zostać wykazany w części ewidencyjnej pliku JPK_V7 z oznaczeniem RO.

Jak zaksięgować raport z kasy fiskalnej i wystawić paragon w systemie wFirma.pl?

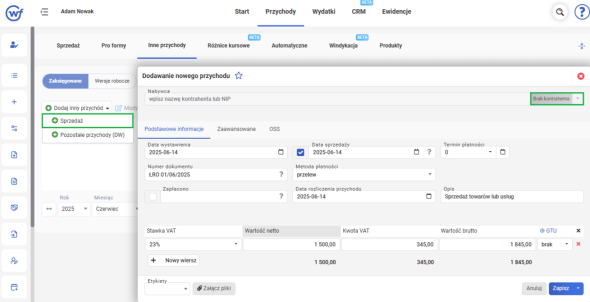

Aby zaksięgować w systemie wFirma.pl raport fiskalny z właściwym symbolem transakcji należy przejść do zakładki: PRZYCHODY » INNE PRZYCHODY » ZAKSIĘGOWANE » DODAJ INNY PRZYCHÓD » SPRZEDAŻ. W polu NABYWCA należy zaznaczyć opcję BRAK KONTRAHENTA, natomiast jako numer dowodu można wskazać np. ŁRO DD/MM/RRRR.

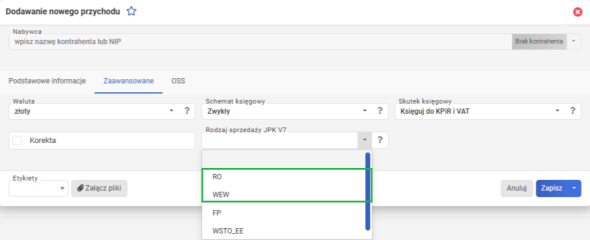

W podzakładce ZAAWANSOWANE jako Rodzaj sprzedaży JPK V7 należy wybrać:

- RO - jeżeli księgowany jest raport okresowy z kasy fiskalnej,

- WEW - jeżeli księgowana jest ewidencja sprzedaży bezrachunkowej.

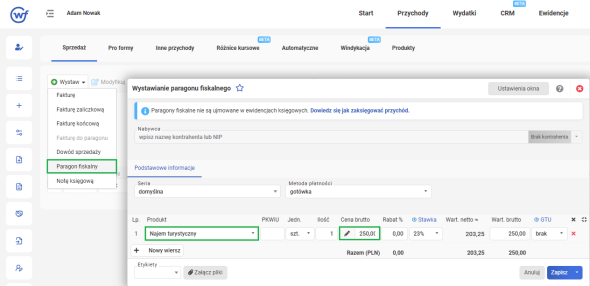

W systemie wFirma.pl możliwe jest również wystawienie paragonu fiskalnego. W tym celu należy przejść do zakładki: PRZYCHODY » SPRZEDAŻ » WYSTAW » PARAGON FISKALNY. W oknie, które się pojawi, należy uzupełnić wymagane dane, a następnie wybrać ZAPISZ.

Aby móc wystawiać oraz drukować paragony fiskalne w systemie wFirma.pl, należy posiadać ważną licencję programu IdoSell Printer oraz odpowiedni model drukarki fiskalnej obsługiwanej w systemie wFirma.pl.