Estoński CIT to korzystne rozwiązanie dotyczące rozliczenia z urzędem skarbowym z tytułu podatku dochodowego, które mogą zastosować spółki akcyjne, spółki z ograniczoną odpowiedzialnością, spółki komandytowe, spółki komandytowo-akcyjne i proste spółki akcyjne. W uproszczeniu polega ono na odroczeniu płatności podatku dochodowego i jest przeznaczone głównie dla firm, które inwestują wypracowany zysk. Wybór estońskiego CIT-u należy zgłosić w urzędzie, składając zawiadomienie ZAW-RD.

Gdzie i do kiedy złożyć zawiadomienie ZAW-RD?

Zgodnie z art. 28j ust. 1 pkt 7 ustawy o podatku dochodowym od osób prawnych podatnik może stosować ryczałt od przychodów spółek, tzw. estoński CIT, pod warunkiem że złoży zawiadomienie o wyborze tej formy opodatkowania według ustalonego wzoru, czyli na formularzu ZAW-RD.

Przykład 1.

Spółka z o.o. od stycznia 2024 roku chce rozliczać się na zasadach estońskiego CIT-u. Do kiedy powinno zostać złożone zawiadomienie ZAW-RD w urzędzie skarbowym?

Spółka powinna złożyć formularz ZAW-RD najpóźniej 31 stycznia 2024 roku.

Właściwość urzędu skarbowego w przypadku spółek, w tym również w przypadku spółek deklarujących opodatkowanie estońskim CIT-em, ustala się ze względu na adres siedziby spółki zgodnie z art. 17 § 1 Ordynacji podatkowej. Wyjątkiem są spółki, które uzyskały w poprzednim roku podatkowym przychód wyższy niż 3 000 000 euro. Podlegają one pod 1 z 19 wyspecjalizowanych urzędów skarbowych (zgodny z siedzibą spółki) określonych w załączniku do rozporządzenia Ministra Finansów, Funduszy i Polityki Regionalnej w sprawie niektórych podatników i płatników, w odniesieniu do których zadania są wykonywane przez naczelnika urzędu skarbowego innego niż właściwy miejscowo. Natomiast spółki, które wypracowały przychód wyższy niż 50 000 000 euro, podlegają pod Pierwszy Mazowiecki Urząd Skarbowy w Warszawie.

Pełnomocnictwo PPO-1 należy złożyć elektronicznie do Centralnego Rejestru Pełnomocnictw Ogólnych (CRPO) za pośrednictwem Portalu Podatkowego. Za złożenie pełnomocnictwa ogólnego nie jest pobierana opłata skarbowa.

Pełnomocnictwo PPS-1 można złożyć w urzędzie skarbowym papierowo lub elektronicznie. Za złożenie pełnomocnictwa szczególnego pobierana jest opłata skarbowa w wysokości 17 zł. W przypadku złożenia formularza w formie elektronicznej dokument musi być uwierzytelniony podpisem kwalifikowanym lub profilem zaufanym.

Jak wypełnić zawiadomienie ZAW-RD?

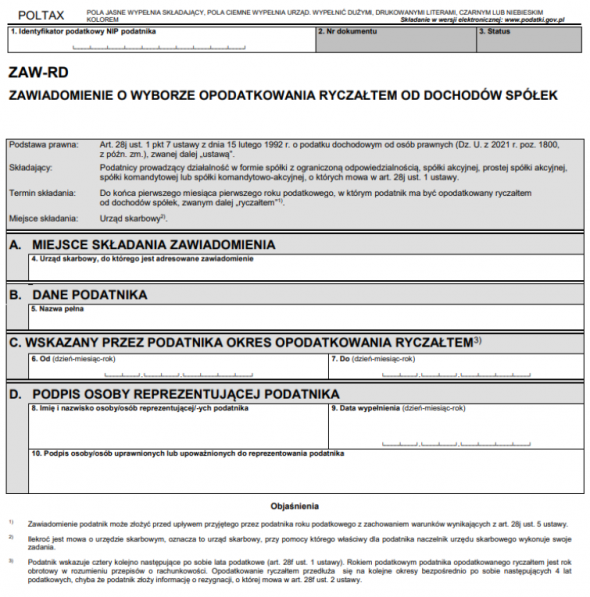

Formularz ZAW-RD jest krótki i stanowi głównie deklarację podatnika dotyczącą okresu, w jakim będzie stosował estoński CIT.

W poz. 1 należy wprowadzić NIP spółki.

W części A. w poz. 4 należy wpisać urząd skarbowy właściwy dla spółki składającej zawiadomienie.

W części B. w poz. 5 podaje się pełną nazwę spółki.

Część C. jest częścią kluczową, ponieważ w poz. 6–7 trzeba wpisać okres od–do, w którym stosowany będzie ryczałt od dochodów spółek. Co ważne, okres ten nie może być krótszy niż 4 kolejno następujące po sobie lata podatkowe. Przez rok podatkowy rozumie się rok obrotowy ustalony przez spółkę zgodnie z zasadami ustawy o rachunkowości.

Ilekroć w ustawie jest mowa o „roku obrotowym – rozumie się przez to rok kalendarzowy lub inny okres trwający 12 kolejnych pełnych miesięcy kalendarzowych, stosowany również do celów podatkowych. Rok obrotowy lub jego zmiany określa statut lub umowa, na podstawie której utworzono jednostkę. Jeżeli jednostka rozpoczęła działalność w drugiej połowie przyjętego roku obrotowego, to można księgi rachunkowe i sprawozdanie finansowe za ten okres połączyć z księgami rachunkowymi i sprawozdaniem finansowym za rok następny. W przypadku zmiany roku obrotowego pierwszy po zmianie rok obrotowy powinien być dłuższy niż 12 kolejnych miesięcy”.

Po upływie wskazanych 4 lat podatkowych spółka nie musi składać kolejnego zawiadomienia ZAW-RD – okres ten przedłuży się automatycznie na kolejne 4 lata podatkowe pod warunkiem, że spółka nie zrezygnuje z opodatkowania ryczałtem.

W części D. w poz. 8 należy wskazać imię i nazwisko osób reprezentujących spółkę. W poz. 9 określa się datę wypełnienia zawiadomienia ZAW-RD, a w poz. 10 trzeba złożyć podpisy osób uprawnionych do reprezentowania spółki.