Czynni podatnicy VAT mają możliwość powrócić do zwolnienia podmiotowego, jeżeli:

- w roku bieżącym oraz poprzednim obrót nie przekroczył 200 000 zł,

- nie wykonują czynności wskazanych w art. 113 ust. 13 ustawy o VAT (m.in. dostaw metali szlachetnych, dostaw nowych środków transportu, świadczenia usług prawnicznych, doradczych, czy jubilerskich),

- złożą wniosek aktualizacyjny VAT-R,

- minął co najmniej rok licząc od końca roku w którym przedsiębiorca zrezygnował bądź utracił prawo do zwolnienia.

Jeżeli powyższe warunki zostaną spełnione możliwy jest powrót do zwolnienia z VAT nawet w trakcie roku podatkowego.

Powrót do zwolnienia z VAT - wypełnienie formularza VAT-R

Zgodnie z opisem zawartym na formularzu podatnik wypełnia jasne pola. Pola ciemne wypełnia pracownik właściwego urzędu skarbowego. Podczas wypełniania wniosku należy zwrócić uwagę na lewy górny róg formularza, w którym w poz. 1 należy podać numer identyfikacji podatkowej składającego.

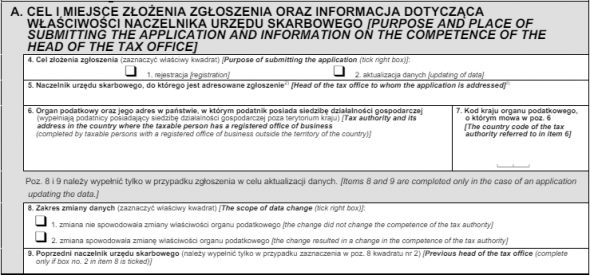

Część A. Cel i miejsce zgłoszenia

W poz. 4 należy wybrać pole nr 2 aktualizacja danych. W poz. 5 należy podać dane urzędu skarbowego, do którego kierowane jest zgłoszenie. Poz. 6 i 7 należy pozostawić puste, ponieważ uzupełniają je jedynie zagraniczni przedsiębiorcy.

W związku z tym, że przedsiębiorca aktualizuje dane należy uzupełnić dodatkowo poz. 8. Jeśli w poz. 8 wskazano pole nr 2 to dodatkowo konieczne będzie uzupełnienie poz. 9.

W przypadku, gdy na formularzu VAT-R jest zgłaszany jedynie powrót do zwolnienia z podatku VAT to w poz. 8 należy zaznaczyć wyłącznie pole nr 1, wskazując, że zmiana zmiana nie spowodowała zmiany właściwości organu podatkowego, poz. 9 wówczas pozostaje pusta.

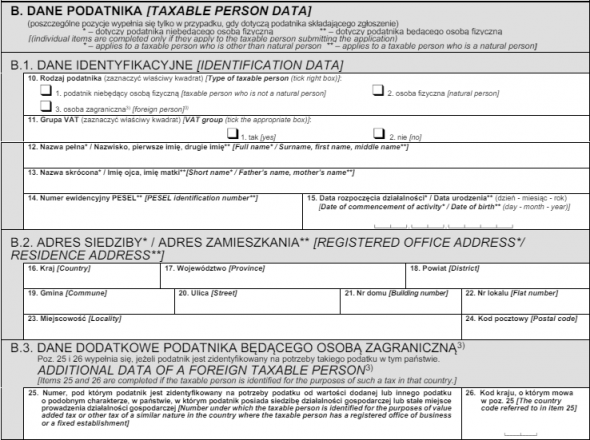

Część B. Dane podatnika

W dalszej części formularz podaje się dane identyfikacyjne przedsiębiorcy oraz adresy. W przypadku osób fizycznych prowadzących jednoosobową działalność gospodarczą będą to przede wszystkim imiona i nazwisko, numer PESEL, data urodzenia i adres zamieszkania. W przypadku podatnika niebędącego osobą fizyczną podaje się nazwę pełną i skróconą, REGON, datę rozpoczęcia działalności i adres siedziby.

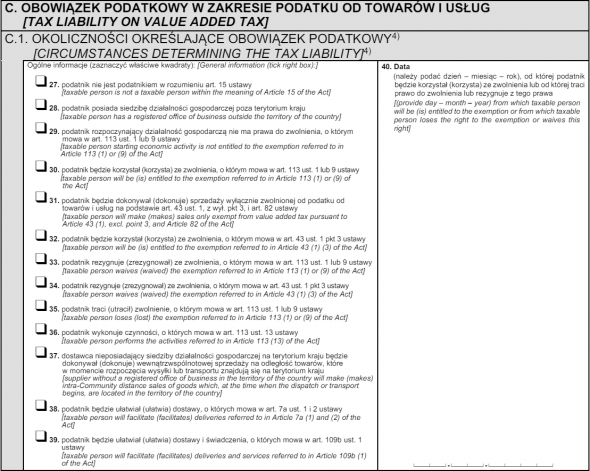

Część C. Obowiązek podatkowy w zakresie podatku od towarów i usług

Jeżeli przedsiębiorca powraca do zwolnienia z VAT powinien uzupełnić część C.1.

W części C.1. należy zaznaczyć poz. 30 (podatnik będzie korzystał (korzysta) ze zwolnienia, o którym mowa w art. 113 ust. 1 lub 9 ustawy) oraz w poz. 40 podać dokładną datę, od której przedsiębiorca będzie ponownie korzystał ze zwolnienia z VAT. Powinien to być pierwszy dzień miesiąca, od którego przedsiębiorca powraca do zwolnienia.

Pozostałe pozycje w części C.1. pozostawia się puste.

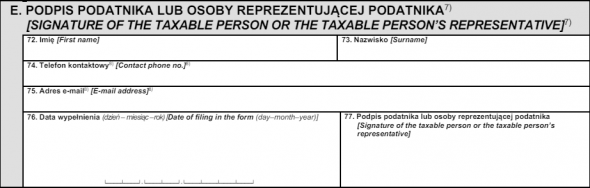

Część E. Podpis podatnika lub osoby reprezentującej podatnika

W części E. należy wprowadzić dane podatnika lub osoby go reprezentującej, uzupełnić datę wypełnienia oraz złożyć podpis.

Powrót do zwolnienia z VAT - konsekwencje

Podsumowując, możliwy jest powrót do zwolnienia z VAT po spełnieniu ustawowych warunków. Przedsiębiorca powracając do zwolnienia z podatku VAT powinien jednak pamiętać o tym, że rezygnacja z VAT najczęściej powoduje konieczność dokonania korekty odliczonego podatku. Dotyczy to towarów i materiałów, które nie zostały sprzedane przed powrotnym przejściem na zwolnienie, a także środków trwałych i wyposażenia.