Podatnik prowadzący działalność gospodarczą ma możliwość wycofania składnika majątku z firmy na cele osobiste i dokonania jego sprzedaży. Należy pamiętać, że trzeba to odpowiednio udokumentować - za pomocą dowodu LT (likwidacja środka trwałego) lub protokołu likwidacyjnego. Jednak czy powstanie przychód od sprzedaży wycofanego na cele osobiste środka trwałego? Sprawdź, jak prawidłowo przeprowadzić sprzedaż środka trwałego wycofanego na cele osobiste.

Sprzedaż środka trwałego wycofanego na cele osobiste - kiedy jest przychodem?

Sprzedaż środka trwałego (np. samochodu osobowego) po wycofaniu go na cele prywatne w niektórych przypadkach będzie skutkować powstaniem przychodu i obowiązkiem zapłaty podatku dochodowego.

Zgodnie z przepisami, jeżeli odpłatne zbycie środka trwałego, który został wcześniej wycofany z prowadzonej działalności gospodarczej, ma miejsce przed upływem sześciu lat, licząc od pierwszego dnia miesiąca następującego po tym, w którym miało miejsce wycofanie składnika majątku z ewidencji środków trwałych, uzyskany przychód ze sprzedaży stanowi przychód z działalności gospodarczej, zgodnie z art. 14 ust. 2 pkt 1 oraz art. 10 ust. 2 pkt 3 ustawy o PIT.

Ewidencja sprzedaży środka trwałego wycofanego na cele osobiste w KPiR

Podatnicy ewidencjonujący poszczególne operacje gospodarcze w podatkowej księdze przychodów i rozchodów, sprzedaż środka trwałego wycofanego na cele osobiste przed upływem 6 lat dokumentują jako przychód z działalności i wpisują do kolumny 8 KPIR - Pozostałe przychody.

Gdy dany środek trwały (np. samochód) został do momentu wycofania tylko częściowo zamortyzowany wówczas w momencie sprzedaży pozostałą niezamortyzowaną część należy uwzględnić w kolumnie 13 księgi - Pozostałe wydatki - jako koszt uzyskania przychodu (pod datą miesiąca sprzedaży).

Przekazanie na cele prywatne (czyli omawiana likwidacja z zamiarem zmiany przeznaczenia środka trwałego) nie zostało ujęte w katalogu. A zatem niezamortyzowana część może być kosztem dopiero, gdy nastąpi sprzedaż środka trwałego wycofanego na cele osobiste i to przed upływem 6 lat.

Przekazanie środka trwałego na cele prywatne

Skutki wycofania środka trwałego na cele prywatne w podatku PIT

Wycofanie środka trwałego na cele prywatne nie wywołuje skutków podatkowych na gruncie podatku dochodowego. Należy jednak pamiętać, że jeżeli wycofywany jest majątek niezamortyzowany to niezamortyzowana część odpisów nie może stanowić kosztu podatkowego w momencie wycofania.

Skutki wycofania środka trwałego na cele prywatne w podatku VAT

Jeżeli podatnikowi przysługiwało, w całości lub w części, prawo do obniżenia kwoty podatku należnego o kwotę podatku naliczonego z tytułu nabycia, importu lub wytworzenia środków trwałych, bądź zakupu części składowych to w takiej sytuacji zgodnie z art. 7 ust. 2 ustawy o VAT przekazanie składnika majątku na cele osobiste podlega opodatkowaniu VAT.

Za podstawę opodatkowania przyjmuje się cenę nabycia towarów lub towarów podobnych, a gdy nie ma ceny nabycia – koszt wytworzenia, określone w momencie dostawy tych towarów (art. 29a ust. 2 ustawy o VAT). Chodzi oczywiście o kwotę netto - zgodnie z art. 29a ust. 6 pkt 1 ww. ustawy podstawa opodatkowania nie obejmuje kwoty podatku.

Sprzedaż środka trwałego wycofanego na cele osobiste w systemie wFirma.pl

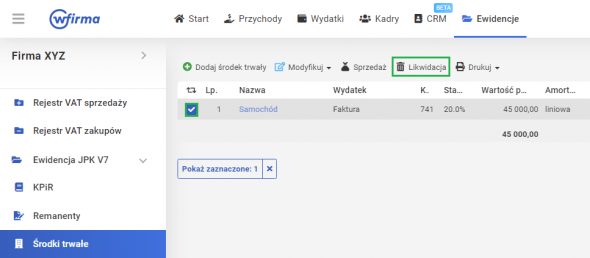

System wfirma.pl pozwala w prosty sposób wykazać likwidację środka trwałego wycofanego na cele osobiste. Aby tego dokonać należy przejść do zakładki: EWIDENCJE » ŚRODKI TRWAŁE, zaznaczyć odpowiedni środek trwały oraz wybrać opcję LIKWIDACJA.

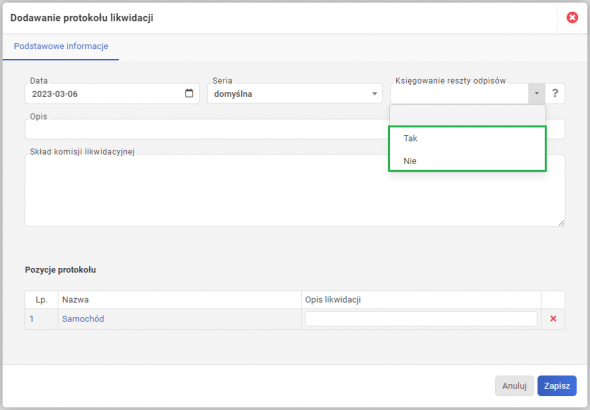

Pojawi się okno dodawania protokołu likwidacji środka trwałego. W polu "Księgowanie reszty odpisów" należy zaznaczyć odpowiednią opcję:

- TAK – jeżeli środek trwały nie jest w pełni zamortyzowany a nieumorzona wartość może stanowić koszt podatkowy. Pozostała część odpisów amortyzacyjnych zostanie zaksięgowana do kosztów w KPiR (wartość początkowa pomniejszona o zaksięgowane dotychczas odpisy amortyzacyjne);

- NIE – pozostała część nieumorzonych odpisów amortyzacyjnych nie zostanie zaksięgowana do KPiR (opcję należy wybrać np. przy nieodpłatnym przekazaniu środka trwałego lub przekazaniu na cele prywatne).

Ponadto jeżeli przy zakupie środka trwałego lub jego istotnych części składowych przysługiwało prawo do odliczenia podatku VAT to w chwili wycofania ŚT należy naliczyć VAT za pomocą dowodu wewnętrznego i dokonać jego księgowania przez zakładkę: EWIDENCJE » REJESTR SPRZEDAŻY VAT » DODAJ WPIS.

Jeżeli sprzedaż środka trwałego wycofanego na cele osobiste następuje przed upływem 6 lat od momentu wycofania środka trwałego z działalności należy wykazać przychód z tego tytułu odpowiednio w zakładce: EWIDENCJE » KPIR » DODAJ WPIS, który zostanie wykazany w kolumnie 8 KPIR jako pozostały przychód. Natomiast niezamortyzowaną wartość podatnik może wprowadzić w polu POZOSTAŁE WYDATKI.