W toku prowadzonej działalności mogą wystąpić sytuacje, w których element majątku stanowiący środek trwały firmy zostanie przekazany w darowiźnie – np. komuś z rodziny. Nie ma przeszkód, by dokonać takiej czynności, warto jednak zastanowić się, jakie skutki podatkowe to przyniesie. Sprawdźmy, jak powinna zostać rozliczona darowizna środka trwałego.

Podatek dochodowy a darowizna środka trwałego

Po pierwsze należy zaznaczyć, iż darowizna środka trwałego nie powoduje powstania przychodu u darczyńcy. Opodatkowaniu podatkiem dochodowym podlega odpłatne zbycie składników majątku, natomiast darowizna jest przekazaniem nieodpłatnym, a więc nie jest opodatkowana. W przypadku przekazania środka trwałego firmy jako darowizny dla celów podatku dochodowego nie ma znaczenia również fakt, czy ma to miejsce w trakcie prowadzenia działalności gospodarczej, czy też po jej zakończeniu. Podsumowując, przekazanie składnika majątku w formie darowizny nie rodzi obowiązku podatkowego na gruncie podatku dochodowego u darczyńcy.

Otrzymanie darowizny również nie będzie opodatkowane podatkiem dochodowym, gdyż przepisów ustawy o podatku dochodowym od osób fizycznych nie stosuje się do przychodów podlegających przepisom o podatku od spadków i darowizn (art. 2 ust. 1 pkt 3 ustawy o PIT).

Podatek od spadków i darowizn

Obowiązek podatkowy na gruncie podatku od spadków i darowizn zawsze będzie ciążył tylko na obdarowanym, czyli nabywcy rzeczy. Nie oznacza to jednak, że w każdym przypadku należy zapłacić podatek. Ustawa przewiduje zwolnienie od podatku w zależności od grupy, do której obdarowany należy. Jednocześnie obowiązuje kwota wolna od podatku od spadków i darowizn. W 2024 roku wygląda ona następująco:

- 36 120 zł – w przypadku gdy obdarowany należy do I grupy podatkowej: małżonek, zstępni (np. syn, córka, wnuki, prawnuki), wstępni (np. matka, ojciec, dziadkowie), rodzeństwo, pasierb, ojczym, macocha, teściowie, zięć, synowa;

- 27 090 zł– jeżeli obdarowany należy do II grupy podatkowej – zstępni rodzeństwa (np. siostrzeniec, bratanek), rodzeństwo rodziców, zstępni małżonkowie pasierbów, małżonkowie rodzeństwa, rodzeństwo małżonków, małżonkowie rodzeństwa małżonków lub innych zstępnych;

- 5 733 zł – w przypadku gdy obdarowany zalicza się do III grupy podatkowej – osoby zaliczone do dwóch poprzednich grup (w tym osoby niespokrewnione).

Z grupy I można wyszczególnić tzw. grupę 0. Należą do niej:

- małżonek;

- zstępni;

- wstępni;

- rodzeństwo;

- ojczym;

- macocha.

Jeżeli obdarowany należy do grupy 0, może skorzystać ze zwolnienia z obowiązku zapłaty podatku od spadków i darowizn, nawet jeżeli wartość darowizny przekracza kwotę wolną od podatku. W takim przypadku konieczne jest złożenie druku SD-Z2 w terminie 6 miesięcy od otrzymania darowizny.

Darowizna środka trwałego a podatek VAT

Kiedy występuje darowizna środka trwałego przekazana osobie trzeciej, przedsiębiorca powinien mieć na uwadze konieczność opodatkowania takiego zdarzenia podatkiem od towarów i usług. Zgodnie bowiem z art. 7 ust. 2 ustawy o VAT opodatkowaniu tym podatkiem podlega również „przekazanie nieodpłatne przez podatnika towarów należących do jego przedsiębiorstwa, w szczególności:

- przekazanie lub zużycie towarów na cele osobiste podatnika lub jego pracowników, w tym byłych pracowników, wspólników, udziałowców, akcjonariuszy, członków spółdzielni i ich domowników, członków organów stanowiących osób prawnych, członków stowarzyszenia;

- wszelkie inne darowizny

– jeżeli podatnikowi przysługiwało, w całości lub w części, prawo do obniżenia kwoty podatku należnego o kwotę podatku naliczonego z tytułu nabycia, importu lub wytworzenia tych towarów lub ich części składowych”.

Zatem w przypadku darowizny przedmiotów, co do których przysługiwało prawo do odliczenia VAT naliczonego zarówno w części, jak i w całości, konieczne jest ich opodatkowanie podatkiem od towarów i usług. Jeśli natomiast przy nabyciu danego składnika nie przysługiwało prawo do obniżenia kwoty podatku należnego o kwotę podatku naliczonego, przekazanie tego składnika w darowiźnie nie będzie podlegało opodatkowaniu. Opodatkowania należy dokonać na podstawie dokumentu wewnętrznego opodatkowania. Taki dokument trzeba wykazać w JPK_V7 wraz z oznaczeniem WEW. Podstawą opodatkowania jest tu bieżąca cena nabycia towarów, a gdy nie ma ceny nabycia – koszt wytworzenia na moment nieodpłatnej dostawy tych towarów.

Przykład 1.

Czynny podatnik VAT użytkował w firmie rower, którego koszt zakupu netto wynosił 12 500 zł, a odliczony VAT 2875 zł. Po 3 latach użytkowania go w firmie zdecydował się przekazać dany składnik majątku w formie darowizny. W tej sytuacji podatnik zobowiązany jest do opodatkowania danej transakcji na gruncie VAT. Podstawę opodatkowania stanowi wartość rynkowa roweru z dnia przekazania, czyli 7000 zł.

Wyjątkiem w tej kwestii jest zbycie przedsiębiorstwa lub jego zorganizowanej części, o czym mowa w art. 6 ustawy o VAT. W przypadku przekazania w darowiźnie przedsiębiorstwa lub jego zorganizowanej części nie mają zastosowania przepisy ustawy o VAT, zatem czynność ta nie podlega opodatkowaniu tym podatkiem.

Amortyzacja składnika majątku przekazanego w darowiźnie

Przekazanie składnika majątku firmy w formie darowizny wiąże się z zaprzestaniem dokonywania odpisów amortyzacyjnych. Darczyńca przekazujący w darowiźnie środek trwały realizuje odpisy amortyzacyjne do końca miesiąca, w którym nieodpłatnie przekazał na podstawie umowy darowiznę. Pozostała, niezamortyzowana część nie będzie mogła natomiast stanowić kosztów uzyskania przychodów. Niezamortyzowana wartość darowanego składnika majątku nie zostanie zatem ujęta w kosztach.

W przypadku obdarowanego odpisy amortyzacyjne od środków trwałych nabytych w drodze darowizny nie mogą stanowić kosztu, jeżeli przy ich nabyciu podatnik skorzystał ze zwolnienia od podatku od spadków i darowizn. Jednak występuje tu jeden wyjątek – powyższe ograniczenie nie ma zastosowania, gdy darczyńca wcześniej dokonywał odpisów amortyzacyjnych od darowanego środka trwałego.

Przykład 2.

Pan Jan prowadzi stolarnię, w związku z czym dokonał zakupu maszyny do cięcia drewna. Maszyna ta została wprowadzona do ewidencji środków trwałych i była amortyzowana przez 1,5 roku. Po tym czasie pan Jan postanowił przekazać tę maszynę w formie darowizny. Obdarowaną osobą był syn pana Jana, który również prowadzi własną działalność polegającą na wytwarzaniu mebli.

W tej sytuacji syn pana Jana ma prawo do księgowania odpisów amortyzacyjnych w KPiR od otrzymanej maszyny w formie darowizny, nawet jeżeli korzystał ze zwolnienia z obowiązku zapłaty podatku od spadku i darowizn.

Przykład 3.

Pani Maria prowadzi zakład fryzjerski. Jej mama jest emerytowaną fryzjerką i przekazała jej specjalistyczną suszarkę do włosów aby rozszerzyła swoją ofertę. Wcześniej suszarka nie była amortyzowana przez mamę pani Marii, więc mimo otrzymania w darowiźnie sprzętu pani Maria nie będzie mogła dokonać jego amortyzacji w swojej firmie ponieważ nie są spełnione warunki.

Ustalenie wartości początkowej środka trwałego

Wartość początkową środka trwałego otrzymanego w darowiźnie należy ustalić zgodnie z art. 22g ust. 1 pkt 3 ustawy o PIT, czyli w wartości rynkowej z dnia nabycia – z dnia otrzymania darowizny. W przypadku gdy umowa darowizny określa wartość składnika majątku niższą niż ta wynikająca z wyceny rynkowej, wówczas za wartość początkową należy przyjąć kwotę niższą.

Darowizna środka trwałego w wFirma.pl

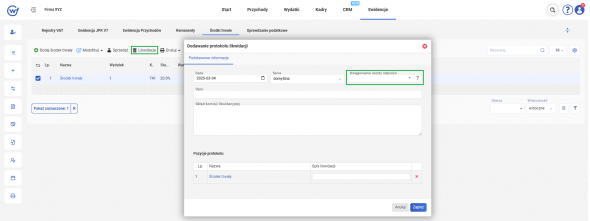

Kiedy ma miejsce darowizna środka trwałego należy dokonać jego likwidacji z ewidencji środków trwałych. W tym celu trzeba przejść do zakładki: EWIDENCJE » ŚRODKI TRWAŁE, zaznaczyć odpowiedni środek trwały oraz wybrać opcję LIKWIDACJA. Wówczas pojawi się okno dodawania protokołu likwidacji, w którym w polu KSIĘGOWANIE RESZTY ODPISÓW należy wybrać NIE.

Natomiast w przypadku gdy konieczne jest wykazanie podatku VAT należnego, trzeba dokonać bezpośredniego wpisu do rejestru sprzedaży VAT przez zakładkę: EWIDENCJE » REJESTR VAT SPRZEDAŻY » DODAJ WPIS w dacie przekazania darowizny. W podzakładce ZAAWANSOWANE należy zaznaczyć opcję DOKUMENT WEWNĘTRZNY.