Spółka cywilna, wbrew swojej nazwie, nie jest spółką w rozumieniu przepisów prawa handlowego. Nie ma ona osobowości prawnej i stanowi umowę, polegającą na zobowiązaniu co najmniej dwóch osób (wspólników) do działania we wspólnie określonym celu. Z uwagi na swój unikatowy charakter, majątek, którym dysponuje spółka cywilna, nie stanowi jej własności, ale współwłasność łączną. Po rozwiązaniu majątek spółki cywilnej zamienia się we współwłasność w częściach ułamkowych.

Wspólność w spółce cywilnej jak wspólność pomiędzy małżonkami

Różnica pomiędzy wspólnością łączną a wspólnością ułamkową w praktyce ma przede wszystkim znaczenie w odniesieniu do możliwości rozporządzania poszczególnymi składnikami majątku.

„§ 1. Wspólnik nie może rozporządzać udziałem we wspólnym majątku wspólników ani udziałem w poszczególnych składnikach tego majątku.

§ 2. W czasie trwania spółki wspólnik nie może domagać się podziału wspólnego majątku wspólników.

§ 3. W czasie trwania spółki wierzyciel wspólnika nie może żądać zaspokojenia z jego udziału we wspólnym majątku wspólników ani z udziału w poszczególnych składnikach tego majątku”.

Współwłasność ułamkowa powstaje z chwilą rozwiązania spółki, tzn. na przykład z dniem:

- określonym w umowie spółki, jeżeli spółka została zawarta na czas oznaczony;

- prawomocnego rozwiązania spółki cywilnej na mocy orzeczenia sądu;

- ogłoszenia upadłości jednego ze wspólników;

- podjęcia przez wspólników uchwały o rozwiązaniu spółki.

Najpierw długi, potem wkłady

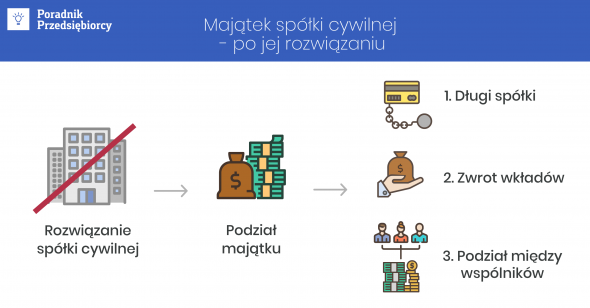

Kolejność postępowania z majątkiem wspólników po rozwiązaniu spółki cywilnej została określona w przepisach Kodeksu cywilnego. Zgodnie z przepisem art. 875 kc, po rozwiązaniu spółki należy:

- spłacić długi spółki;

- zwrócić wspólnikom wniesione przez nich wkłady;

- jeżeli istnieje nadwyżka – podzielić ją w taki sposób, w jaki wspólnicy w czasie trwania spółki dzieli się jej zyskami.

„§ 1. Od chwili rozwiązania spółki stosuje się odpowiednio do wspólnego majątku wspólników przepisy o współwłasności w częściach ułamkowych z zachowaniem przepisów poniższych.

§ 2. Z majątku pozostałego po zapłaceniu długów spółki zwraca się wspólnikom ich wkłady, stosując odpowiednio przepisy o zwrocie wkładów w razie wystąpienia wspólnika ze spółki.

§ 3. Pozostałą nadwyżkę wspólnego majątku dzieli się między wspólników w takim stosunku, w jakim uczestniczyli w zyskach spółki”.

Przykład 1.

Jan Kowalski, Zbigniew Nowak i Anna Iksińska byli wspólnikami spółki cywilnej. W chwili rozwiązania na rachunku bankowym prowadzonym dla spółki zgromadzone było 100 000 zł. Spółka nie miała żadnego innego majątku, miała jednakże niezapłacone faktury w łącznej wysokości 10 000 zł. W pierwszej kolejności byli wspólnicy muszą zaspokoić długi spółki. Z pozostałych 90 000 zł należy zwrócić wniesione wkłady. Każdy z byłych wspólników w chwili zawarcia umowy wniósł wkład w wysokości 15 000 zł. Po zaspokojeniu tych należności (45 000 zł), pozostałe 45 000 zł zostanie podzielone w sposób odpowiadający podziałowi zysków. Z uwagi na to, że wspólnicy w trakcie trwania spółki uczestniczyli w zyskach po ⅓, pozostała kwota zostanie również rozdysponowana w taki sposób, tj. po 15 000 zł na rzecz każdego z przedsiębiorców.

- rzeczy wniesione do spółki do używania (np. wyposażenie biura, wniesione w ramach wkładu) zostaje zwrócone w naturze;

- w odniesieniu do pozostałych wkładów, wypłaca się ich wartość w pieniądzu (według wartości oznaczonej w umowie albo wartość, jaką wkład miał w chwili wniesienia);

- jeżeli wkład wspólnika polegał na świadczeniu usług (np. obsłudze strony internetowej spółki) albo używaniu rzeczy, wartość tych usług nie podlega zwrotowi.

Co, jeśli byli wspólnicy nie mogą się dogadać?

Powstanie współwłasności w częściach ułamkowych nie zwalnia wspólników ze współdziałania – przykładowo, mają oni obowiązek ponoszenia kosztów utrzymania rzeczy wspólnej w częściach odpowiadających posiadanym udziałom.

„Do rozporządzania rzeczą wspólną oraz do innych czynności, które przekraczają zakres zwykłego zarządu, potrzebna jest zgoda wszystkich współwłaścicieli. W braku takiej zgody współwłaściciele, których udziały wynoszą co najmniej połowę, mogą żądać rozstrzygnięcia przez sąd, który orzeknie mając na względzie cel zamierzonej czynności oraz interesy wszystkich współwłaścicieli”.

Zazwyczaj byli wspólnicy będą dążyli do zniesienia współwłasności, które może nastąpić za pomocą umowy współwłaścicieli albo na podstawie orzeczenia sądu.

Zniesienie współwłasności może nastąpić poprzez:

- podział fizyczny rzeczy (możliwy tylko w odniesieniu do rzeczy podzielnych np. wyodrębnienie określonych działek w obrębie posiadanej przez współwłaścicieli nieruchomości);

- przyznanie rzeczy na wyłączną własność jednego ze współwłaścicieli i zasądzenie spłaty na rzecz pozostałych;

- sprzedaż rzeczy i podział uzyskanych w ten sposób środków.

Żądanie zniesienia współwłasności może zostać ograniczone za pomocą zawartej przez współwłaścicieli umowy – mogą oni postanowić, że żaden z nich nie będzie żądał takich działań. Ograniczenie umowne jest ważne przez maksymalnie 5 lat.