Wielu pracodawców decyduje się na system motywacyjny pracowników w postaci premii uznaniowej. Z tytułu wypłacanych premii przedsiębiorca ma obowiązek odprowadzić składki do ZUS-u. Jak rozliczyć wypłacane premie? Czy składki finansowane przez płatnika z premii pracowniczych dla pracowników zatrudnionych w ramach stosunku pracy stanowią koszt podatkowy? Kwestie te omawiamy w artykule.

Oskładkowanie premii uznaniowych

Premie uznaniowe stanowią nieobowiązkowe wynagrodzenie pracownika, które pracodawca może przyznać zgodnie z podjętą przez siebie decyzją. Analogicznie jak wynagrodzenie zasadnicze czy inne wynagrodzenia obowiązkowe wypłacane pracownikom podlegają oskładkowaniu.

Poza ujęciem w kosztach samego wynagrodzenia wypłaconego z tytułu premii przedsiębiorca ma prawo ująć w nich również składki finansowane przez płatnika z premii pracowniczych.

Moment ujęcia w kosztach premii uznaniowej

Zgodnie z art. 22 ust. 6ba ustawy o PIT / art. 15 ust. 4g ustawy o CIT premie uznaniowe stanowią koszt uzyskania przychodów w miesiącu, za który są należne, pod warunkiem że zostały wypłacone lub postawione do dyspozycji w terminie wynikającym z przepisów prawa pracy, umowy lub innego stosunku prawnego łączącego strony.

W przypadku premii warto mieć na uwadze, że są one należne w miesiącu, w którym podjęto decyzję o ich wypłacie lub podjęto warunki do ich wypłaty, a nie za miesiąc, w którym praca została wykonana.

Należności z tytułów, o których mowa w art. 12 ust. 1 i 6, oraz zasiłki pieniężne z ubezpieczenia społecznego wypłacane przez zakład pracy, z zastrzeżeniem ust. 6bc, stanowią koszty uzyskania przychodów w miesiącu, za który są należne, pod warunkiem że zostały wypłacone lub postawione do dyspozycji w terminie wynikającym z przepisów prawa pracy, umowy lub innego stosunku prawnego łączącego strony. W przypadku uchybienia temu terminowi do należności tych stosuje się art. 23 ust. 1 pkt 55.

Należności z tytułów, o których mowa w art. 12 ust. 1 i 6 Ustawy z dnia 26 lipca 1991 roku o podatku dochodowym od osób fizycznych, oraz zasiłki pieniężne z ubezpieczenia społecznego wypłacane przez zakład pracy, z zastrzeżeniem ust. 4ga, stanowią koszty uzyskania przychodów w miesiącu, za który są należne, pod warunkiem że zostały wypłacone lub postawione do dyspozycji w terminie wynikającym z przepisów prawa pracy, umowy lub innego stosunku prawnego łączącego strony. W przypadku uchybienia temu terminowi do należności tych stosuje się art. 16 ust. 1 pkt 57.

Na koszt wynagrodzenia z tytułu premii składa się wartość brutto wynagrodzenia, czyli wypłata „na rękę” dla pracownika oraz jego ZUS.

Składki finansowane przez płatnika z premii pracowniczych

Powyżej wspomniano, że premie uznaniowe podlegają oskładkowaniu, a więc składki te ponosi:

- pracownik, zawierają się one wówczas w kwocie brutto wynagrodzenia, oraz

- pracodawca jako płatnik.

Składki finansowane przez pracownika są księgowane jako koszt razem z wynagrodzeniem brutto z tytułu premii – jak wskazuje art. 22 ust. 6ba ustawy o PIT / art. 15 ust. 4g ustawy o CIT.

Z kolei składki finansowane przez płatnika z premii pracowniczych zgodnie z art. 22 ust. 6bb ustawy o PIT / art. 15 ust. 4h ustawy o CIT stanowią koszt w miesiącu, za który należne jest wynagrodzenie, z którego tytułu wynikają te składki, jeśli na moment ich ujęcia w kosztach zobowiązuje się opłacić je w terminie.

Składki z tytułu należności, o których mowa w ust. 6ba, określone w Ustawie z dnia 13 października 1998 roku o systemie ubezpieczeń społecznych, w części finansowanej przez płatnika składek, składki na Fundusz Pracy, Fundusz Solidarnościowy oraz Fundusz Gwarantowanych Świadczeń Pracowniczych, z zastrzeżeniem art. 23 ust. 1 pkt 37, stanowią koszty uzyskania przychodów w miesiącu, za który należności te są należne, pod warunkiem że składki zostaną opłacone w terminie wynikającym z odrębnych przepisów. W przypadku uchybienia temu terminowi do składek tych stosuje się art. 23 ust. 1 pkt 55a i ust. 3d.

Składki z tytułu należności, o których mowa w ust. 4g, określone w Ustawie z dnia 13 października 1998 r. o systemie ubezpieczeń społecznych, w części finansowanej przez płatnika składek, składki na Fundusz Pracy, Fundusz Solidarnościowy oraz Fundusz Gwarantowanych Świadczeń Pracowniczych, z zastrzeżeniem art. 16 ust. 1 pkt 40, stanowią koszty uzyskania przychodów w miesiącu, za który należności te są należne, pod warunkiem że składki zostaną opłacone w terminie wynikającym z odrębnych przepisów. W przypadku uchybienia temu terminowi do składek tych stosuje się przepisy art. 16 ust. 1 pkt 57a i ust. 7d.

Przykład 1.

Pani Anna wypłaciła premie uznaniowe za listopad 2023 roku 10 grudnia 2023 roku. Składki z tytułu tych wynagrodzeń zostaną ujęte w deklaracji ZUS DRA za grudzień 2023 roku, dla której termin zapłaty przypada do 20 stycznia 2024 roku. Na moment generowania listy płac pani Anna zobowiązała się terminowo opłacić składki. W jakim miesiącu może zatem ująć w kosztach składki społeczne w części finansowanej przez płatnika?

Jako, że pani Anna zobowiązuje się do terminowej zapłaty składek do 20 stycznia 2024 roku, ma prawo ująć w kosztach uzyskania przychodów wspomniane składki w listopadzie 2023 roku, czyli w miesiącu, za który należne jest wynagrodzenie.

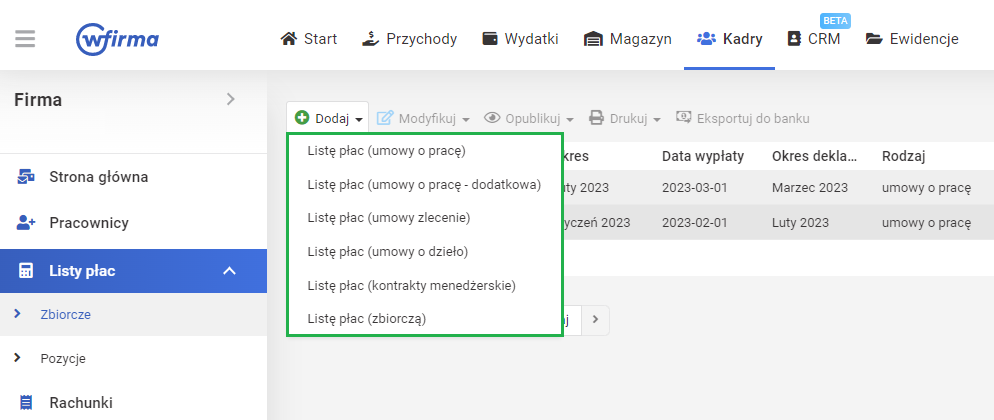

Generowanie list płac w systemie wFirma

System wFirma umożliwia rozliczenia kadrowe, płacowe oraz w zakresie ubezpieczeń pracowników. W celu wygenerowania listy płac należy przejść do zakładki KADRY » LISTY PŁAC » ZBIORCZE » DODAJ » LISTĘ PŁAC z odpowiednim dopiskiem.

Następnie należy wskazać, za jaki miesiąc ma zostać wygenerowana lista płac oraz datę wypłaty. Na podstawie wskazanej daty wypłaty wynagrodzenia zostanie wskazany okres deklaracji, w której zostaną wykazane składki naliczone od tych wynagrodzeń.

W przypadku umów o pracę domyślnie zaznaczona opcja automatycznego księgowania powoduje, że płatnik deklaruje się opłacić składki ZUS w terminie. Wówczas po kliknięciu ZAPISZ, w KPiR, jako koszt zostaną wykazane następujące wpisy:

- wynagrodzenie pracowników w kwocie brutto,

- składki społeczne z umów o pracę w części finansowanej przez płatnika,

- składki FP i FGŚP z umów o pracę.

Z kolei w przypadku umów zlecenie i o dzieło, wynagrodzenie zostanie zaksięgowane we wskazanej dacie wypłaty/ wygenerowania rachunku a w przypadku składek z umów zlecenie, jeśli w systemie generowana jest deklaracja ZUS DRA, to po dodaniu do niej płatności składki społeczne finansowane przez płatnika z umów zlecenie zostaną automatycznie zaksięgowane na podstawie DW w dacie zapłaty składek (w przypadku umów o dzieło składki nie występują).