Przedsiębiorcy prowadzący własną firmę i zatrudniający pracowników mają obowiązek wypłacać im odpowiednie wynagrodzenie, które wynika m.in. z zawartej z nimi umowy, a wysokość uzależniona jest od zajmowanego stanowiska pracy czy kompetencji. Regulowane pracownikom wynagrodzenie stanowi dla pracodawcy koszt, który podlega ujęciu w ewidencji księgowej, ponieważ ma związek z uzyskiwanym przychodem, czyli z prowadzoną działalnością. Jeżeli zatrudniasz pracowników, sprawdź, jak ująć ich wynagrodzenie w KPiR!

Wynagrodzenie w KPiR pracowników zatrudnionych na umowę o pracę

Wypłacone pracownikom wynagrodzenia z tytułu wykonywanej pracy stanowią dla pracodawcy koszt uzyskania przychodu. Wynagrodzenie w KPiR należy ująć w kolumnie 12. KPiR – Wynagrodzenia w gotówce i naturze w miesiącu, za który jest należne, pod warunkiem że zostało wypłacone lub postawione do dyspozycji w terminie wynikającym z przepisów prawa pracy, umowy lub innego stosunku prawnego łączącego strony. Wynagrodzenie wypłacane jest do 10. dnia następnego miesiąca za miesiąc poprzedni.

Natomiast w sytuacji, gdy wypłacono wynagrodzenie po wymaganym terminie, jego wartość brutto stanowi koszt w dacie zapłaty. Wynagrodzenia te powinny zostać ujęte w kwocie brutto, czyli wraz z zaliczkami na podatek oraz składkami ZUS finansowanymi ze środków pracownika.

Przykład 1.

Przedsiębiorca Robert zatrudnia pracowników na podstawie umowy o pracę. Wynagrodzenie za kwiecień wypłacono przed 10 maja. W jakiej dacie ująć wynagrodzenie w KPiR?

Zapłata wynagrodzenia za kwiecień stanowi dla pracodawcy koszt, który należy ująć w kwietniu, ponieważ pracownicy otrzymali wynagrodzenie w wymaganym terminie, tj. do 10 maja.

Przykład 2.

Pani Agnieszka zleciła w banku przelew wynagrodzenia pracownikom etatowym, jednak na skutek awarii przelew za maj dotarł na konta pracowników 15 czerwca. Czy wypłata po terminie wpływa na wynagrodzenie w KPiR?

Tak, ponieważ pracownicy otrzymali wypłatę nieterminowo, ich wynagrodzenie w KPiR zostanie ujęte w miesiącu faktycznej zapłaty – czyli w czerwcu.

Przykład 3.

Przedsiębiorca Rafał przygotował wynagrodzenia pracowników i postawił je do dyspozycji 8 maja. Jeden z pracowników odebrał wypłatę w formie gotówki dopiero 13 maja. W jakiej dacie zaksięgować wynagrodzenie w KPiR?

Co do zasady postawienie do dyspozycji pracownika oznacza moment wypłaty przez pracodawcę i to właśnie ta data brana jest pod uwagę przy rozstrzyganiu, czy wypłata wynagrodzenia miała miejsce w terminie.

W przypadku zapłaty w formie gotówki pan Rafał ma prawo zaliczyć wynagrodzenie do kosztów kwietnia, bowiem istotny jest fakt, że pieniądze były przygotowane i postawione do dyspozycji pracownika w terminie.

Powyższe oznacza, że pracodawca ma prawo ująć w kosztach, w kolumnie 13. KPiR Pozostałe przychody składki finansowane przez siebie jako płatnika, jeśli zadeklaruje się, że opłaci je w terminie. W przypadku, w którym składki zostaną ujęte w kosztach w miesiącu, za który należne jest wynagrodzenie a zostaną opłacone po terminie, to przedsiębiorca ma obowiązek dokonać korekty kosztu z ich tytułu wstecz oraz zaksięgować je w dacie faktycznej zapłaty składek.

Wynagrodzenie w KPiR pracowników zatrudnionych na podstawie umowy cywilnoprawnej

Wynagrodzenie w KPiR pracowników zatrudnionych na podstawie umów cywilnoprawnych (zlecenie, dzieło) również stanowi koszt dla przedsiębiorcy. Jednak w tym przypadku o momencie ujęcia kosztu za wynagrodzenie w KPiR decyduje czas dokonania wypłaty lub postawienia do dyspozycji zatrudnionej osoby. Także składki ZUS w części finansowanej przez zleceniodawcę zaliczamy do kosztów w momencie ich opłacenia.

Przykład 4.

Pan Dariusz prowadzi własną działalność gospodarczą i zatrudnia osobę na podstawie umowy zlecenia. Wynagrodzenie za kwiecień zostało przelane 13 maja. Jak zaksięgować wynagrodzenie w KPiR?

Ponieważ wspomniana osoba jest zatrudniona na podstawie umowy cywilnoprawnej (umowa zlecenie), to jej wynagrodzenie za kwiecień zostanie zaksięgowane w KPiR zgodnie z datą dokonania przelewu, tj. 13 maja.

Jak zaksięgować wynagrodzenie w KPiR w systemie wFirma.pl?

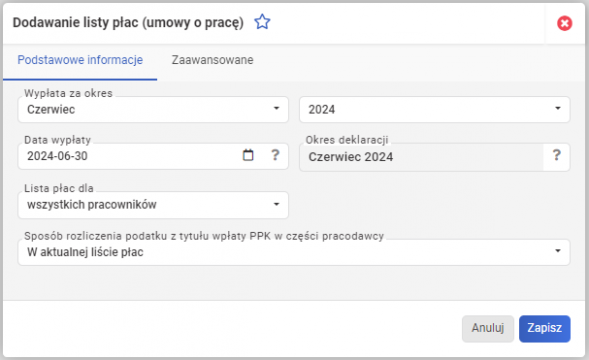

Dzięki modułowi „Kadry, płace i ubezpieczenia” w systemie wFirma.pl można wygenerować listę płac, wchodząc w zakładkę KADRY » LISTY PŁAC » ZBIORCZE » DODAJ » LISTĘ PŁAC z odpowiednim dopiskiem

Kolejny krok to wybór okresu, za który lista płac ma zostać wygenerowana, daty wypłaty, a także odbiorcy, dla którego ma zostać wygenerowana lista płac.

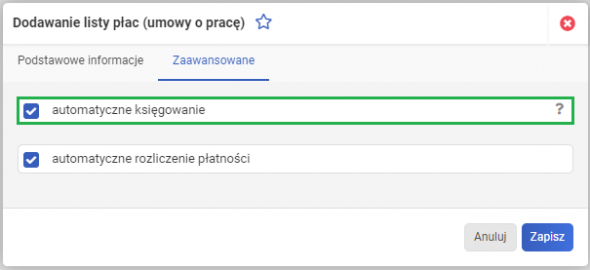

Domyślnie zaznaczona opcja automatycznego księgowania powoduje, że płatnik deklaruje się opłacić składki ZUS w terminie. Wówczas po kliknięciu ZAPISZ, w KPiR, jako koszt zostaną wykazane następujące wpisy:

- wynagrodzenie pracowników w kwocie brutto,

- składki społeczne z umów o pracę w części finansowanej przez płatnika,

- składki FP i FGŚP z umów o pracę.

Sposób generowania listy płac przedstawiono w artykule: Lista płac – jak ją wygenerować?