Umowa zlecenie może stanowić podstawę współpracy przedsiębiorcy z osobą trzecią, a wynagrodzenie wynikające z zawartej umowy może być traktowane jako koszt w KPiR. Dla celów kwalifikacji kosztu ważne jest, by wykonane przez zleceniobiorcę prace dotyczyły czynności realizowanych w ramach działalności gospodarczej. Wówczas nie budzi wątpliwości, że do kosztów uzyskania przychodu można zaliczyć opłacone wynagrodzenia z tytułu umowy zlecenia. W tej kwestii istotne jest jednak, aby prawidłowo udokumentować poniesiony koszt i wykazać go w prawidłowym okresie. Sprawdźmy, jak powinna być rozliczona umowa zlecenie w KPiR!

Umowa zlecenie – co to dokładnie jest?

Zgodnie z art. 734 § 1 Kodeksu cywilnego na podstawie umowy zlecenia przyjmujący zlecenie (zleceniobiorca) zobowiązuje się do dokonania określonej czynności prawnej dla dającego zlecenie (zleceniodawcy). Co więcej, jeżeli z zawartej umowy lub innych okoliczności nie wynika, że zleceniobiorca wykonuje zlecenie nieodpłatnie, to zleceniodawca zobowiązany jest do wypłaty wynagrodzenia na rzecz zleceniobiorcy. Wynagrodzenie to przysługuje dopiero po wykonaniu zlecenia, chyba że zostały ustalone inne warunki wypłaty lub termin wypłaty wynagrodzenia wynika z przepisów szczególnych.

Umowa zlecenie w kosztach podatkowych

Przedsiębiorca zatrudniający osobę na umowę zlecenie na potrzeby czynności związanych z prowadzoną działalnością może zaliczyć do kosztów podatkowych wypłacone z tego tytułu wynagrodzenia. Wynika to z definicji kosztów uzyskania przychodu, zgodnie z którą kosztem podatkowym jest wydatek poniesiony w celu uzyskania przychodu, zachowania lub zabezpieczenia źródła przychodu, pod warunkiem że nie został wymieniony w art. 23 ustawy o PIT, czyli w katalogu kosztów bezwzględnie wyłączonych z kosztów podatkowych.

W jakim terminie umowa zlecenie w KPiR wykazywana jest jako koszt?

Zgodnie z art. 23 ust. 1 pkt 55 ustawy o PIT do kosztów uzyskania nie zalicza się niewypłaconych, niedokonanych lub niepostawionych do dyspozycji:

- wypłat,

- świadczeń,

- innych należności z tytułów określonych w art. 12 ust. 1 i 6, art. 13 pkt 2 i 4–9 oraz w art. 18,

- świadczeń pieniężnych z tytułu odbywania praktyk absolwenckich, o których mowa w ustawie z dnia 17 lipca 2009 r. o praktykach absolwenckich,

- świadczeń pieniężnych z tytułu odbywania stażu uczniowskiego, o którym mowa w art. 121a ustawy z dnia 14 grudnia 2016 r. – Prawo oświatowe,

- zasiłków pieniężnych z ubezpieczenia społecznego wypłacanych przez zakład pracy, z zastrzeżeniem art. 22 ust. 6ba.

W powyższym przepisie zostały wymienione wynagrodzenia z tytułu umowy zlecenia, bowiem w art. 13 pkt 8 lit. a ustawy o PIT wskazano przychody z tytułu wykonywania usług – na podstawie umowy zlecenia lub umowy o dzieło – uzyskiwane wyłącznie od osoby fizycznej prowadzącej działalność gospodarczą, osoby prawnej i jej jednostki organizacyjnej oraz jednostki organizacyjnej niemającej osobowości prawnej. Zatem omawiane wynagrodzenie z tytułu umowy zlecenia będzie można zaliczyć do kosztów podatkowych zleceniodawcy w momencie jego faktycznej wypłaty lub postawienia do dyspozycji zleceniobiorcy.

- wypłacone,

- pozostawione do dyspozycji.

Koszt powstaje w zależności od tego, które zdarzenie miało miejsce jako pierwsze.

Przykład 1.

Pan Łukasz prowadzi jednoosobową działalność gospodarczą i 15 kwietnia 2024 roku podpisał umowę zlecenie z panią Anną. Wypłata z tytułu umowy zlecenia powinna mieć miejsce 10 maja 2024 roku. Wynagrodzenie zostało wypłacone 12 maja 2024 roku. Kiedy umowa zlecenie w KPiR będzie mogła być ujęta jako koszt podatkowy?

W związku z tym, że wypłata miała miejsce 12 maja 2024 roku, to bez względu na to, że wynagrodzenie zostało wypłacone po terminie, pan Łukasz może ująć koszt w KPiR dopiero w dniu wypłaty, a więc 12 maja roku.

Przykład 2.

Pani Danuta prowadzi jednoosobową działalność i zatrudnia pracowników na umowę zlecenie. Wynagrodzenie wynikające z umowy wypłacane jest gotówką każdego 10. dnia miesiąca za miesiąc poprzedni, czyli 10 kwietnia 2024 roku za pracę wykonaną w marcu. Jeden ze zleceniobiorców z powodu choroby odebrał wynagrodzenie z miesięcznym opóźnieniem, czyli dopiero 10 maja 2024 roku. Kiedy pani Danuta może ująć umowę zlecenie w KPiR jako koszt?

Bez względu na to, czy zleceniobiorcy odebrali wynagrodzenie, czy też nie, pani Danuta może ująć je jako koszt w KPiR w dniu postawienia wypłaty do dyspozycji, jeżeli miało to miejsce wcześniej niż faktyczna wypłata. Oznacza to, że wynagrodzenie pracownika, który odebrał je z opóźnieniem, nie wpływa na prawo wykazania kosztu w KPiR 10 kwietnia 2024 roku.

Przykład 3.

Pani Elżbieta zatrudnia w maju jednego pracownika na umowę o pracę i jednego zleceniobiorcę. Wynagrodzenia w firmie pani Elżbiety wypłacane są do 10. dnia miesiąca za miesiąc poprzedni (bez względu na rodzaj umowy). Wynagrodzenia za maj zostały wypłacone 5 czerwca 2024 roku. W jakim terminie wypłacone wynagrodzenia pani Elżbieta może ująć w kosztach?

W przypadku wypłaty wynagrodzenia z tytułu umowy o pracę w obowiązującym terminie uprawnia panią Elżbietę do ujęcia w kosztach wydatku już w maju, czyli w okresie, którego dotyczą. Natomiast w przypadku wynagrodzenia z tytułu umowy zlecenia pani Elżbieta może ująć je w kosztach w dniu wypłaty, a więc w czerwcu.

W której kolumnie wykazywana jest umowa zlecenie w KPiR?

Zgodnie z pkt 12 objaśnień do podatkowej księgi przychodów i rozchodów, które znajdują się w rozporządzeniu Ministra Finansów w sprawie prowadzenia KPiR, kolumna 12. jest przeznaczona do wpisywania wynagrodzeń brutto wypłacanych pracownikom zarówno w gotówce, jak i w naturze również w przypadku wynagrodzeń wypłacanych osobom z tytułu umów zleceń i umowy o dzieło.

Jeżeli wartość wynagrodzenia z tytułu umowy zlecenia wynika z zawartej umowy i wypłacana jest w formie pieniężnej, wówczas kwota, którą otrzyma zleceniobiorca, może być potraktowana jako koszt podatkowy. Jeżeli zleceniodawca umówił się ze zleceniobiorcą na wypłatę świadczenia w naturze, należy przeanalizować sposób wyceny wartości poniesionego kosztu.

- W sytuacji gdy przedmiotem świadczeń w naturze są rzeczy lub usługi wchodzące w zakres działalności gospodarczej pracodawcy – wartość wynagrodzenia traktowanego jako koszt ujmuje się według przeciętnych cen stosowanych wobec innych odbiorców.

- W pozostałych przypadkach – wartość wynagrodzenia traktowanego jako koszt ujmuje się się na podstawie cen rynkowych stosowanych przy świadczeniu usług lub udostępnianiu rzeczy lub praw tego samego rodzaju i gatunku, z uwzględnieniem w szczególności ich stanu i stopnia zużycia oraz czasu i miejsca udostępnienia.

Przykład 4.

Pan Piotr prowadzi zakład krawiecki i zawarł umowę zlecenie z panią Haliną na wykonanie spersonalizowanych haftów dla klientów. Pani Halina na co dzień prowadzi sklep spożywczy, a w ramach hobby przyjmuje dodatkowe zlecenia. Czy zawarta umowa zlecenie w KPiR powinna być wykazana w kolumnie 12., czy 13., skoro pani Halina prowadzi jednoosobową działalność gospodarczą?

W związku z tym, że zlecona praca nie wchodzi w zakres prowadzonej przez panią Halinę działalności gospodarczej, wypłacone wynagrodzenie z tytułu umowy zlecenia powinno być ujęte w kolumnie 12. KPiR.

Umowa zlecenie w KPiR – jakie dokumenty są potrzebne?

Żeby możliwe było zaliczenie wynagrodzenia z tytułu umowy zlecenia do kosztów uzyskania przychodu, przedsiębiorca musi zadbać o właściwe udokumentowanie danego zdarzenia. Wymaganym dowodem potwierdzającym poniesienie kosztu jest wystawiony przez zleceniobiorcę rachunek za wykonanie postanowień umowy lub dowód wypłaty wynagrodzenia. Wynika to bezpośrednio z pkt 12 objaśnień do KPiR, zgodnie z którym wpis w kolumnie 12. KPiR dokonywany jest:

- na podstawie listy płac lub innych dowodów, na których pracownik potwierdza własnym podpisem kwoty otrzymanych wynagrodzeń w gotówce i w naturze – w przypadku wypłaty wynagrodzenia w kasie;

- na podstawie innych dowodów, np. dowodu potwierdzającego przekazanie wynagrodzenia na rachunek pracownika – jeżeli wynagrodzenie nie jest wypłacane w kasie.

Istotne, aby zapisu dokonywać w dacie wypłaty wynagrodzenia bądź postawienia wynagrodzenia do dyspozycji zleceniobiorcy.

Podsumowując, umowa zlecenie w KPiR wykazywana jest jako koszt w kolumnie 12. pod warunkiem, że wynagrodzenie wynikające z zawartej umowy zostało wypłacone lub postawione do dyspozycji zleceniobiorcy. Dla bezpieczeństwa rozliczeń warto zawrzeć umowę zlecenie w formie pisemnej, a wypłata powinna być potwierdzona własnoręcznym podpisem pracownika (dla rozliczeń gotówkowych) lub wyciągiem bankowym (dla zapłaty przelewem). Warunki wypłaty wynagrodzenia również powinny być uzgodnione ze zleceniobiorcą w momencie przyjmowania zlecenia i wynikać z zawartej umowy.

Automatyczne księgowanie wynagrodzeń z tytułu umowy zlecenia w systemie wFirma.pl

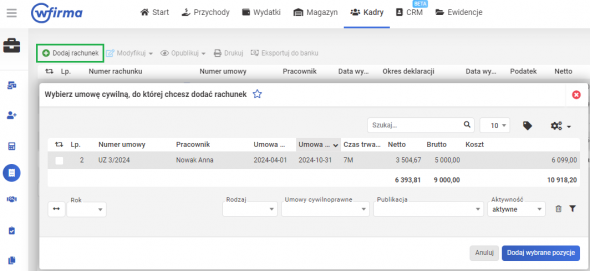

Żeby zaksięgować w kosztach wynagrodzenie z tytułu umowy zlecenia, należy wystawić rachunek. W tym celu trzeba przejść do zakładki: KADRY » RACHUNKI » DODAJ RACHUNEK. W oknie, które się pojawi, wystarczy zaznaczyć umowę zlecenie na liście i wybrać opcję Dodaj wybrane pozycje.

W kolejnym oknie wystarczy uzupełnić pole Data wypłaty, dzięki czemu po zapisaniu system automatycznie ujmie koszt wynagrodzenia w kolumnie 12. KPiR.

")