Rosnąca popularność kamperów sprawia, że coraz więcej przedsiębiorców decyduje się na ich zakup do swojej działalności. W związku z tym pojawia się pytanie, w jaki sposób rozliczyć nabycie kampera na gruncie podatku VAT oraz PIT.

Zakup kampera na gruncie VAT

Na początku zajmijmy się zagadnieniami podatku VAT. Tutaj trzeba przede wszystkim zwrócić uwagę na ograniczenia dotyczące pojazdów samochodowych.

Jak bowiem podaje art. 86a ust. 1 ustawy VAT, w przypadku wydatków związanych z pojazdami samochodowymi kwotę podatku naliczonego stanowi 50% kwoty podatku wynikającego z faktur.

Przedstawiona zasada ograniczająca prawo do odliczenia do połowy kwoty podatku VAT wynikającego z faktur dotyczy nie tylko nabycia pojazdów samochodowych, lecz także wydatków na używanie, nabycia paliwa, napraw czy części zamiennych.

Przy czym powyższe ograniczenie nie ma zastosowania do tych pojazdów samochodowych, które są wykorzystywane wyłącznie do działalności gospodarczej. W takiej sytuacji podatnikowi przysługuje pełne, tj. 100-procentowe, prawo do odliczenia.

Pojazdy samochodowe są uznawane za wykorzystywane wyłącznie do działalności gospodarczej podatnika, jeżeli:

- sposób wykorzystywania tych pojazdów przez podatnika, zwłaszcza określony w ustalonych przez niego zasadach ich używania, dodatkowo potwierdzony prowadzoną przez podatnika dla tych pojazdów ewidencją przebiegu pojazdu, wyklucza ich użycie do celów niezwiązanych z działalnością gospodarczą lub

- konstrukcja tych pojazdów wyklucza ich użycie do celów niezwiązanych z działalnością gospodarczą lub powoduje, że ich użycie do celów niezwiązanych z działalnością gospodarczą jest nieistotne.

Jeśli zatem zakup kampera przez podatnika, będzie służył jednocześnie na potrzeby działalności gospodarczej (np. jest wynajmowany) oraz na potrzeby prywatne podatnika, to z tytułu ponoszonych wydatków możliwe jest odliczenie jedynie 50% kwoty podatku naliczonego.

W sytuacji gdy zakup kampera jest wyłącznie na potrzeby firmowe, należy pamiętać o konieczności złożenia informacji VAT-26 w terminie 7 dni od dnia, w którym poniósł pierwszy wydatek związany z tym pojazdem.

Zakup kampera powyżej 3,5 ton a VAT

Przedstawione w poprzedniej części wyjaśnienia dotyczyły sytuacji gdy, zakup kampera jest kwalifikowany jako pojazd samochodowy.

Jak podaje art. 2 pkt 34 ustawy VAT, przez pojazdy samochodowe rozumie się pojazdy samochodowe w rozumieniu przepisów o ruchu drogowym o dopuszczalnej masie całkowitej nieprzekraczającej 3,5 tony.

W konsekwencji ograniczenie dotyczące możliwości odliczenia jedynie 50% podatku VAT dotyczy tych kamperów, których DMC nie przekracza 3,5 tony.

Natomiast w sytuacji gdy mówimy o kamperze powyżej 3,5 ton, podatnik ma prawo do pełnego odliczenia podatku VAT od nabycia oraz innych wydatków z nim związanych.

Przy czym wykorzystywanie takiego kampera do celów prywatnych nie będzie zdarzeniem neutralnym podatkowo. W takim bowiem przypadku zastosowanie znajdzie art. 8 ust. 2 pkt 1 ustawy VAT, który podaje, że za odpłatne świadczenie usług uznaje się również użycie towarów stanowiących część przedsiębiorstwa podatnika do celów innych niż działalność gospodarcza podatnika, w tym w szczególności do celów osobistych podatnika lub jego pracowników, w tym byłych pracowników, wspólników, udziałowców, akcjonariuszy, członków spółdzielni i ich domowników, członków organów stanowiących osób prawnych, członków stowarzyszenia, jeżeli podatnikowi przysługiwało, w całości lub w części, prawo do obniżenia kwoty podatku należnego o kwotę podatku naliczonego z tytułu nabycia, importu lub wytworzenia tych towarów lub ich części składowych.

Zakup kampera na gruncie podatku PIT

W przypadku gdy zakup kampera będzie wykorzystywany w prowadzonej działalności gospodarczej będzie on stanowił środek trwały podlegający amortyzacji. To oznacza, że wydatek na jego nabycie będzie ujmowany w kosztach poprzez systematyczne odpisy amortyzacyjne.

Trzeba przy tym zwrócić uwagę na istniejące ograniczenia.

Po pierwsze zgodnie z art. 23 ust. 1 pkt 4 ustawy PIT nie uważa się za koszt uzyskania przychodów odpisów z tytułu zużycia samochodu osobowego w części ustalonej od wartości samochodu przewyższającej kwotę:

- 225 000 zł – w przypadku samochodu osobowego będącego pojazdem elektrycznym,

- 150 000 zł – w przypadku pozostałych samochodów osobowych.

W konsekwencji kosztem uzyskania przychodu nie jest wartość kampera powyżej 150 000 zł.

Drugie ograniczenie wynika z art. 23 ust. 1 pkt 46a ustawy PIT. Zgodnie z tym przepisem, odnośnie do wydatków związanych z używaniem pojazdu samochodowego wykorzystywanego do celów mieszanych (firmowo-prywatnych), do kosztów uzyskania przychodów podatnik może zaliczyć jedynie 75% danego wydatku.

Ponownie jednak należy wskazać, że powyższe przepisy ograniczające koszty podatkowe dotyczą samochodów osobowych.

Natomiast w myśl definicji zawartej w art. 5a pkt 19a ustawy PIT, ilekroć w ustawie jest mowa o samochodzie osobowym, oznacza to pojazd samochodowy w rozumieniu przepisów o ruchu drogowym o dopuszczalnej masie całkowitej nieprzekraczającej 3,5 tony, konstrukcyjnie przeznaczony do przewozu nie więcej niż 9 osób łącznie z kierowcą.

Jak wskazał Dyrektor KIS w interpretacji z 6 kwietnia 2021 roku (nr 0113-KDIPT2-1.4011.1028.2020.4.MD), w sytuacji gdy kamper nie będzie stanowił samochodu osobowego, do amortyzacji tego pojazdu nie będzie więc miało zastosowania ograniczenie, o którym mowa w art. 23 ust. 1 pkt 4 ustawy o PIT. Wobec powyższego, o ile przedmiotowy pojazd (kamper) spełniał będzie przesłanki do uznania go za środek trwały, który będzie wykorzystywany w prowadzonej działalności gospodarczej, podatnik będzie mógł zaliczyć do kosztów uzyskania przychodów odpisy amortyzacyjne od jego wartości początkowej, bez ograniczeń kwotowych.

Analogiczne wnioski można wyprowadzić, jeżeli chodzi o ograniczenie dotyczące kosztów utrzymania typu paliwo czy części zamienne. Limit 75% nie będzie stosowany do wydatków ponoszonych na rzecz pojazdów samochodowych o DMC powyżej 3,5 tony.

Jeżeli zatem przeanalizujemy kwestię zakupu kampera na gruncie podatku VAT oraz PIT, okaże się, że podatnicy mogą mieć do czynienia z różnymi problemami natury podatkowej. Kluczowe jest zarówno ustalenie, czy kamper będzie wykorzystywany wyłącznie do celów firmowych, czy też mieszanych, jak i określenie, czy mamy do czynienia z samochodem osobowym, czy też masa kampera przekracza 3,5 tony.

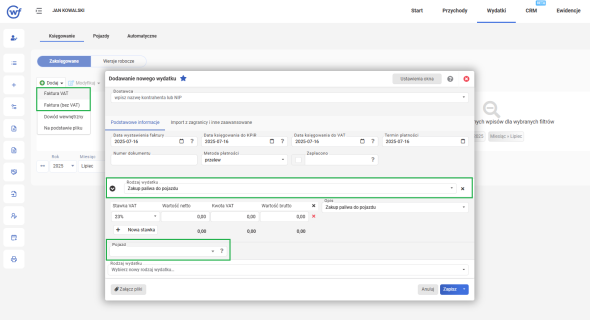

Automatyczne odliczenie VAT od wydatków związanych z pojazdem w systemie wFirma.pl

Aby system wFirma.pl automatycznie odliczał VAT od wydatków związanych z wykorzystywaniem pojazdu w firmie (np. zakupu paliwa) konieczne jest dodanie informacji o pojedzie zgodnie ze szczegółową instrukcją zawartą w artykule pomocy: Dodawanie pojazdu do systemu.

W kolejnym kroku dodajemy wydatki związane z pojazdem np. za paliwo schematem: WYDATKI » KSIĘGOWANIE » DODAJ » FAKTURA VAT/ FAKTURA (bez VAT), gdzie należy oznaczyć rodzaj wydatku jako ZAKUP PALIWA DO POJAZDU. Wydatek należy przypisać do odpowiedniego pojazdu, wówczas system automatycznie dokona odpowiedniego księgowania zarówno na gruncie podatku PIT, jak i VAT zgodnie z obowiązującymi limitami.