Obecnie prowadzenie działalności gospodarczej bez posiadania samochodu jest praktycznie niemożliwe. Dlatego też przedsiębiorcy wykorzystują prywatne lub firmowe pojazdy, by prowadzenie biznesu było łatwiejsze. Sprawdź, jak prawidłowo rozliczać częściowe odliczenie VAT od samochodów osobowych wykorzystywanych w działalności gospodarczej.

Odliczenie VAT od paliwa

Obecne brzmienie przepisów ustawy o VAT jest korzystne dla przedsiębiorców ponieważ obejmują m.in. częściowe odliczenie VAT od zakupu paliwa do pojazdów samochodowych wykorzystywanych w użytku mieszanym. Przepisy te umożliwiają przedsiębiorcom odliczenie 50% podatku VAT od wszystkich wydatków związanych z eksploatacją pojazdu, łącznie z wydatkami na zakup paliwa.

- wykorzystują samochód w użytku mieszanym, czyli do celów prywatnych i firmowych;

- wykorzystują prywatny samochód również na potrzeby firmy.

Wysokość odliczenia podatku VAT od wydatków eksploatacyjnych związanych z samochodem osobowym uzależniony jest od sposobu wykorzystywania go w działalności. Podatnik wykorzystujący pojazd w sposób mieszany (zarówno w działalności jak i prywatnie), na gruncie podatku VAT ma prawo do częściowego odliczenia podatku VAT - 50% od zakupów związanych z danym pojazdem.

Odliczenie 100% VAT od wydatków dotyczy samochodów osobowych, u których wyłączono możliwość użytku prywatnego oraz spełniają poniższe warunki:

- należy prowadzić kilometrówkę (dla celów VAT),

- należy spisać regulamin zasad użytkowania pojazdu,

- należy zgłosić samochód osobowy do urzędu skarbowego na druku VAT-26 w terminie do 25 dnia miesiąca następującego po miesiącu, w którym podatnik poniesie pierwszy wydatek związany z tymi pojazdami, nie później jednak niż w dniu przesłania ewidencji JPK_V7.

Prywatny samochód używany w działalności a koszt podatkowy

Na podstawie art. 23 ust. 1 pkt 46 ustawy PIT wydatki związane z eksploatacją (paliwo, przeglądy, ubezpieczenie czy części samochodowe) pojazdu prywatnego zaliczane są do kosztów uzyskania przychodów w wysokości 20% poniesionych wydatków niezależnie od sposobu użytkowania pojazdu w firmie. Został więc zniesiony obowiązek prowadzenia kilometrówki dla celów podatku dochodowego.

Samochód firmowy a odliczenie kosztów

W przypadku samochodu firmowego tj. samochodu wprowadzonego do ewidencji środków trwałych, na umowie leasingu, o której mowa w art. 23a pkt 1 ustawy o PIT, umowy najmu, dzierżawy lub innej umowy o podobnym charakterze wysokość odliczenia kosztów od wydatków eksploatacyjnych związanych z pojazdem uzależniona jest od sposobu użytkowania go w firmie:

- 75% odliczenia kosztów - samochody używane prywatnie i służbowo,

- 100% odliczenia kosztów - samochody używane wyłącznie w działalności.

Możliwość odliczenia 100% kosztów wiąże się z dopełnieniem dodatkowych formalności. Podobnie jak dla celów podatku VAT podatnik powinien prowadzić kilometrówkę VAT, sporządzić regulamin zasad użytkowania pojazdu oraz zgłosić pojazd do US.

Częściowe odliczenie VAT od pojazdów a koszty

Podatnik, stosując częściowe odliczenie VAT od pojazdów, w wysokości 50%, dopuszcza zatem z góry możliwość wykorzystania pojazdu w celach prywatnych.

Należy zwrócić uwagę na fakt, że zastosowanie odliczenia 50% VAT nie musi świadczyć o tym, że podatnik faktycznie wykorzystuje pojazd również w celach prywatnych. Jest to dogodna sytuacja dla przedsiębiorców, którzy np. nie chcą spełniać dodatkowych surowych wymogów prowadzenia ewidencji przebiegu pojazdów dla celów podatku VAT.

Podatnicy, którzy wykorzystują częściowe odliczenie VAT od pojazdów, w wysokości 50%, powinni pamiętać, że pozostałą, nieodliczoną część podatku mogą wrzucić w koszty uzyskania przychodu. Należy pamiętać, że ewentualny limit dotyczący kosztów (75% lub 20%) będzie ustalany od kwoty netto powiększonej od nieodliczony VAT.

Przykład. 1

Przedsiębiorca Michał posiada w majątku firmowym samochód osobowy wykorzystywany zarówno służbowo i prywatnie. Od wydatków eksploatacyjnych związanych z tym pojazdem przysługuje 75% odliczenia kosztów i 50% odliczenia VAT. W listopadzie podatnik dokonał zakupu paliwa do pojazdu na fakturę VAT o wartości 246 zł (200 zł netto i 46 zł VAT). W jakiej wysokości faktura zostanie ujęta w kosztach uzyskania przychodu i rejestrze zakupów VAT?

Rejestr VAT zakupów: 46 zł * 50% = 23 zł

Koszt w KPiR: 75% * (200 zł + 23 zł VAT) = 167,25 zł

Przedsiębiorca z tytułu otrzymanej faktury uwzględni do kosztów uzyskania przychodu 167,25 zł, a do rejestru VAT 23 zł.

Wysokość odliczenia kosztów oraz podatku VAT od wydatków związanych z pojazdem uzależnione jest od sposobu wykorzystywania samochodu osobowego w prowadzonej działalności. Częściowe odliczenie VAT i kosztów nie wiąże się z dodatkowymi formalnościami wobec urzędu skarbowego. Decydując się jednak na użytkowanie pojazdu wyłącznie w działalności oraz pełne odliczenie VAT i kosztów przedsiębiorca ma obowiązek spełnienia dodatkowych warunków.

Automatyczne odliczenie VAT od wydatków z pojazdem w systemie wFirma.pl

Aby system wFirma.pl automatycznie odliczał VAT od wydatków związanych z wykorzystywaniem pojazdu w firmie konieczne jest dodanie informacji o pojedzie zgodnie ze szczegółową instrukcją zawartą w artykule pomocy: Dodawanie pojazdu do systemu.

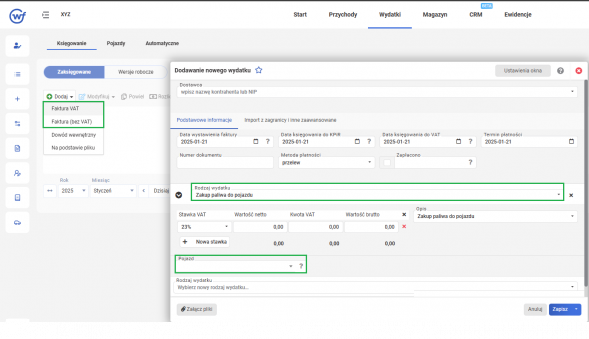

W kolejnym kroku dodajemy wydatki związane z pojazdem np. za paliwo schematem: WYDATKI » KSIĘGOWANIE » DODAJ » FAKTURA VAT/ FAKTURA (bez VAT), gdzie należy oznaczyć rodzaj wydatku jako ZAKUP PALIWA DO POJAZDU. Wydatek należy przypisać do odpowiedniego pojazdu, wówczas system automatycznie dokona odpowiedniego księgowania zarówno na gruncie podatku PIT, jak i VAT zgodnie z obowiązującymi limitami.